「金利が高い気がして消費者金融へ別のカードローンから借り換えたい」「月々の返済額が高すぎるため減らしたい」と今の借入先からの借り換えを検討している人もいるでしょう。

消費者金融は上限金利が18.0%と比較的高めに設定されているため、特に長期間の借り入れや100万円以上の借り入れともなれば利息だけで大きな負担となってしまいます。

消費者金融からの借り換えによって負担を軽減できる可能性もありますが、借入先を上手に選ばなければ負担が変わらないケースも。

今回は消費者金融から借り換える5つの方法を紹介した上で、借り換えに最適なカードローンを金利やサービスの視点からまとめていきます。

消費者金融から借り換えすべきか、借り換えるならどこで借り換えるかを検討する際の参考にしてください。

コンテンツ

消費者金融から借り換える方法5つの特徴を解説

消費者金融から借り換える方法は、以下の5つです。

借り換えによってお金借りる方法を、それぞれの特徴で確認しましょう。

銀行カードローンなら消費者金融から借り換え以降も追加の借り入れができる

消費者金融のカードローンから銀行カードローンに借り換えるなら、借り換え以降も追加の借り入れは可能です。

銀行カードローンを利用すれば、金利が下がる可能性が高くお得に借り入れできます。

消費者金融のカードローンの平均的金利は年18.0%であり、銀行カードローンの平均的金利は年14.5%です。

銀行カードローンは融資の上限額が高いものも多くあり、借り換えに適しています。

すでに利用している消費者金融への借り換えに、おすすめの銀行カードローンを5つ紹介します。

| サービス名 | 楽天銀行スーパーローン | auじぶん銀行「じぶんローン」 | 三井住友銀行のカードローン | みずほ銀行カードローン | イオン銀行カードローン |

|---|---|---|---|---|---|

| 利用限度額 | 10万円から800万円 | ・通常:10万円から800万円 ・カードローンau限定割 誰でもコース:10万円から800万円 ・カードローンau限定割 借り換えコース:100万円から800万円 |

10万円から800万円 | 10万円から800万円 | 10万円から800万円 |

| 金利(年) | 1.9%から14.5% | ・通常:1.48から17.5% ・カードローンau限定割 誰でもコース:1.38から17.4% ・カードローンau限定割 借り換えコース:0.98から12.5% |

1.50から14.50% | 2.00から14.00% | 3.80から13.80% |

| 最短審査時間 | 最短即日 | 最短1時間 | 翌営業日 | 翌営業日 | - |

| 無利息期間 | ✕ | ✕ | ✕ | ✕ | ✕ |

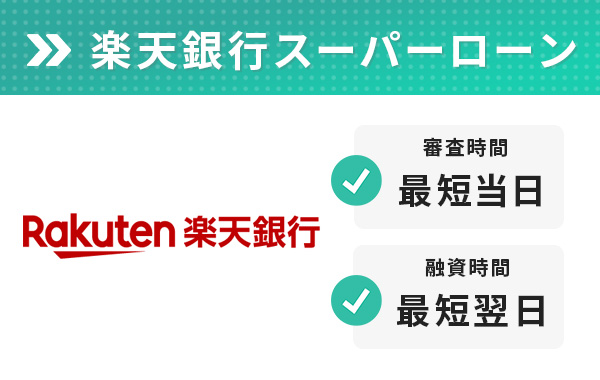

ゆとりある限度額が魅力で返済を見直しやすい楽天銀行スーパーローン

| 利用限度額 | 10万円から800万円 |

|---|---|

| 金利(年) | 1.9%から14.5% |

| 最短審査時間 | 最短即日 |

| 無利息期間 | ✕ |

申込条件は以下の通り。

毎月安収入がある

※以下の全条件を満たす方

①満年齢20歳以上63歳未満の方※1

②日本国内居住の方(外国籍の方は、永住権もしくは特別永住権をお持ちの方)

③お勤めの方で毎月安定収入のある方、もしくは、専業主婦の方

④楽天カード株式会社もしくはSMBCファイナンスサービス株式会社の保証を受けることができる方※2

※1 但し、パート・アルバイトの方や及び専業主婦の方は60歳以下

※2 当行が認めた場合は不要

楽天銀行スーパーローンは利用限度額の上限は800万円と、ゆとりある限度額で返済の見直しがしやすいカードローンです。

金利の上限が年14.5%。

公式サイトでは毎月の返済の見直しにも利用可能と案内されており、完済を目指す人におすすめです。

Webで申し込みで契約までできる、利便性が高いカードローンです。

楽天会員は、会員ランクに応じて審査優遇があるのが特徴。

すべての会員において優遇が受けられるわけではありません。しかし会員ランクの高い人は有利になる可能性があります。

借り換えすれば金利優遇の可能性があるauじぶん銀行「じぶんローン」

| 利用限度額 | ・通常:10万円から800万円 ・カードローンau限定割 誰でもコース:10万円から800万円 ・カードローンau限定割 借り換えコース:100万円から800万円 |

|---|---|

| 金利(年) | ・通常:1.48から17.5% ・カードローンau限定割 誰でもコース:1.38から17.4% ・カードローンau限定割 借り換えコース:0.98から12.5% |

| 最短審査時間 | 最短1時間 |

| 無利息期間 | ✕ |

通常とはau IDを持っていない人であり、カードローンau限定割とはau IDを持っている人向けのコース。

申込条件を確認しましょう。

- 契約時に満20歳以上69歳以下である

- 安定収入を得ている

- 保証会社であるアコム(株)の保証が受けられる

auじぶん銀行「じぶんローン」では借り換えコースがあり、他社への借り換えに便利です。

au IDを持っている人は、最大年0.50%の金利優遇が受けられるのでお得。

au IDはauユーザーではなくても作成できるので、借り換え目的での申し込みはDを作成しましょう。

申し込みから借り入れまで、Webで完結できます。

便利な借り換えシミュレーションが使える三井住友銀行のカードローン

| 利用限度額 | 10万円から800万円 |

|---|---|

| 金利(年) | 1.50から14.50% |

| 最短審査時間 | 翌営業日 |

| 無利息期間 | ✕ |

申込条件は以下の通り。

- 申込時に満20歳以上70歳未満である

- 原則安定収入を得ている

- 保証会社から保証が受けられる

三井住友銀行のカードローンは以下の3種類の返済シミュレーションが用意されており、便利に試算できます。

- 借入金額を指定の期間で返済する際の毎月の返済額を算出

- 借入金額を指定の金額で返済する際の返済期間を算出

- 約定返済額で返済を続けたときの返済期間および返済総額を算出

返済計画を立てた上で借り換えが可能です。

三井住友銀行のカードローンでは、コラムのページで借り換えローンの利用に言及しており、積極的だと言えるでしょう。

三井住友銀行のカードローンの金利は、年1.5から14.5%です。現在、年18.0%や年20.0%の金利での借り入れがある方は、借り換えによって返済計画を見直し、今よりも低い金利で返済負担を軽減できる場合があります。

三井住友銀行ATMと提携コンビニATMは手数料無料で利用可能であり、手数料が減らせるのもポイントです。

口座を持っていれば、普通預金のキャッシュカードで借り入れが可能です。

借り換えすると金利が低くなるみずほ銀行カードローン

| 利用限度額 | 10万円から800万円 |

|---|---|

| 金利(年) | 2.00から14.00% |

| 最短審査時間 | 翌営業日 |

| 無利息期間 | ✕ |

申込条件は以下の通り。

- 契約時の年齢が満20歳以上満65歳以下である

- 安定ならびに継続収入が見込める

- 保証会社から保証が受けられる

- ※外国人の利用者の場合、永住許可を受けている

みずほ銀行カードローンでは、上限金利が年14.0%と低金利。

消費者金融へ借り換えるなら、金利は下がる可能性が高いでしょう。

20万円以下の借り入れは返済額が2,000円で、返済しやすいのがポイント。

80万円超100万円以下の借り入れなら返済額は10,000円と、無理のない返済が可能です。

Webでの申し込みは、最短翌営業日に審査結果がわかります。

電話や店頭での申し込みも可能です。しかし審査結果連絡が最短で翌々営業日以降になります。

早急に結果が知りたい人は、Web申し込みをしましょう。

口座を作成しなくても借り換えできるイオン銀行カードローン

| 利用限度額 | 10万円から800万円 |

|---|---|

| 金利(年) | 3.80から13.80% |

| 最短審査時間 | - |

| 無利息期間 | ✕ |

申込条件は以下の通り。

- 契約時の年齢が満20歳以上満64歳以下である

- 日本国内の居住者(外国籍の人は永住許可を受けている)

- 本人に安定かつ継続収入が見込める(学生は不可)

- 保証会社から保証が受けられる

イオン銀行カードローンでは、口座を作成しなくても利用可能なカードローン。

銀行カードローンの中にはカードローンの契約上、預金口座の開設が必要なものもあります。

口座を作成しなくても利用できるなら、手軽です。

上限金利も年13.80%と低く、借り換えによる利息軽減が期待できます。

審査時間は、書類のアップロードが早いなら早めに進むとしか案内されていません。

数日かかる可能性も考慮し、余裕をもって申し込みましょう。

低金利で借り換えられる可能性がある銀行フリーローン

消費者金融のカードローンから銀行フリーローンで借り換えるなら、銀行カードローンの借り換えよりもさらに低金利で借りられる可能性が。

フリーローンとは、借りたお金の使い道は原則自由であり、追加の借り入れができないローンです。

追加の借り入れができない性質のため、返済が滞るリスクは低いのが特徴。

リスクが低い分、カードローンよりは低金利での融資が可能です。

借り換えに必要な金額と、自由な目的で使えるお金を追加で借りられる商品もあります。

契約後に追加の借り入れができなくても構わない人は、銀行フリーローンでの借り換えを検討しましょう。

消費者金融への借り換えにも利用できる、銀行のフリーローンを4種類紹介します。

地方銀行で見られる商品には、利用できる地域が限られているケースも。

今回紹介した商品だけではなく、普段利用している銀行に適した商品がないかチェックしましょう。

| サービス名 | 静岡銀行「しずぎんフリーローン」 | トマト銀行「トマト・借換え専用フリーローン ひとまとめ」 | 大垣共立銀行借換えローン「マネーレスキュー」 | 宮崎銀行「みやぎん おまとめ1」 |

|---|---|---|---|---|

| 利用限度額 | 500万円まで | ・申込金額:50万円から800万円 ・利用金額:10万円へ800万円 |

50万円から500万円 | 10万円から500万円 |

| 金利(年) | 4.5から14.5% | 4.80から13.80% | 4.00から14.00% ※保証料率を除く |

4.00から14.50% |

| 最短審査時間 | 1週間程度 ※仮審査の結果連絡は最短3営業日 |

翌営業日 | - | - |

| 借り換え以外の目的での借り入れ | 〇 | ✕ | 〇 | 〇 |

全国で借り換え対応可能な静岡銀行「しずぎんフリーローン」

| 利用限度額 | 500万円まで |

|---|---|

| 金利(年) | 4.5から14.5% |

| 最短審査時間 | 1週間程度 ※仮審査の結果連絡は最短3営業日 |

| 借り換え以外の目的での借り入れ | 〇 |

申込条件は以下の通り。

- 申込時の年齢が満20歳以上69歳以下である(学生は申し込み不可)

- 保証会社から保証が受けられる

- ※外国人は永住者もしくは特別永住者に限る

静岡銀行「しずぎんフリーローン」は、地方銀行の商品にもかかわらず全国対応可能なのが特徴。

Webだけではなく電話での申し込みや、来店不要で契約ができます。

複数の用途がある場合は、必要な金額をまとめて借り入れできます。

金利上限が年14.5%で、借り換えによって金利が下がる可能性も。

アルバイトや契約社員でも申し込みが可能なため、年収が心配な人でも一度相談しましょう。

キャッシングを一本化できる「トマト銀行の借換え専用フリーローンひとまとめ」

| 利用限度額 | ・申込金額:50万円から800万円 ・利用金額:10万円~800万円 |

|---|---|

| 金利(年) | 4.80から13.80% |

| 最短審査時間 | 翌営業日 |

| 借り換え以外の目的での借り入れ | ✕ |

申込条件は以下の通り。

- 申込時に満20歳以上64歳以下である

- 完済時に満70歳以下

- 安定収入を得ている

- 住まいもしくは勤務先がトマト銀行本支店の営業区域内にある

- 保証会社から保証が受けられる

- 申込時にトマト銀行から借り入れを延滞していない

主に岡山県に店舗を展開しているトマト銀行の「トマト・借換え専用フリーローン ひとまとめ」がは、借り換え専門のフリーローンです。

金利上限は年13.8%と低金利。

借り換えることで金利が下がる可能性が高いでしょう。

返済時ではボーナス返済の併用ができるので、ボーナスを活用して負担なく返済する方法も選べます。

申込条件が細かく設定されており、注意が必要です。

完済時の年齢や住まいもしくは勤務先の場所なども関係するため、事前に条件を確認しましょう。

東京支店や大阪支店など、一部地域においてローン商品は取り扱われていません。

利用可能な地域に住んでいるか確認しておき、申し込みを検討しましょう。

生活資金を借りられる大垣共立銀行の借換えローン「マネーレスキュー」

| 利用限度額 | 50万円から500万円 |

|---|---|

| 金利(年) | 4.00から14.00% ※保証料率は除く |

| 最短審査時間 | - |

| 借り換え以外の目的での借り入れ | 〇 |

申込条件は以下の通り。

- 融資実行時に満20歳以上65歳以下である

- 返済可能な安定的な継続収入を得ている

- 大垣共立銀行の営業エリア内に居住もしくは勤務している(※東京、大阪は除く)

- 保証会社から保証が受けられる

大垣共立銀行借換えローンの「マネーレスキュー」は、借り換え向けのローンです。

借り換え資金以外にも、生活に必要な資金を含められるのが特徴。

ただし、生活に必要な資金のみの借り入れはできません。

金利に保証料は含まれていないため、融資時に保証料率が加えられる点に注意が必要です。

大垣共立銀行の営業エリアは、岐阜県や愛知県など6県にまたがっており、利用できる人も多いでしょう。

仮申し込みはWebからできます。しかし正式な申し込みでは来店が必要です。

使い道を自由に借り入れ可能な宮崎銀行「みやぎん おまとめ1」

| 利用限度額 | 10万円から500万円 |

|---|---|

| 金利(年) | 4.00から14.50% |

| 最短審査時間 | - |

| 借り換え以外の目的での借り入れ | 〇 |

申込条件は以下の通り。

- 借入時の年齢が満20歳以上満70歳未満

- 完済時の年齢が満75歳以下

- 安定継続した収入がある

- 保証会社から保証が得られる

「みやぎん おまとめ1」は、東京を除く営業部で取り扱いがあります。

宮崎銀行「みやぎん おまとめ1」は、借り換えのほかに使い道自由な資金も借り入れできます。

パートやアルバイトでも申し込みできます。

ただし学生や年金収入のみの人では申し込めません。

仮審査申し込みは、Webや電話が利用できます。

ただし、契約では来店が必要です。

申込条件に営業エリアに関する記述はありません。しかし来店が必要な商品のため遠方からの申し込みは難しいと言えます。

借り換えの審査が不安な人には消費者金融のカードローンがおすすめ

審査が不安な人におすすめしたいのは、消費者金融のカードローンで借り換える方法です。

金利が高めに設定されているものの、銀行のローン商品より柔軟な審査が期待できるでしょう。

消費者金融とは、貸金業者やクレジットカード会社です。

消費者金融のカードローンでも商品で金利に差があり、少しでも金利が低いカードローンに借り換えるなら利息の軽減が可能です。

消費者金融のカードローンの中で、初めて契約した人を対象に無利息で借りられる期間を設けているものがあります。

無利息期間を上手に活用して借り換えるなら、返済負担が減らせるケースも。

消費者金融のカードローンに借り換えるなら、追加の借り入れも可能です。

審査が不安な人で借り換えるのにおすすめの消費者金融では、以下の6つがあります。

| サービス名 | 三井住友カード カードローン | プロミス | オリックスマネー | レイク | アイフル | アコム |

|---|---|---|---|---|---|---|

| 利用限度額 | 900万円まで | 500万円まで | 10万円から800万円 | 1万円から500万円 | 1万円から800万円 | 1万円から800万円 |

| 金利(年) | 1.5から15.0% | 4.50から17.80% ※新規契約者が対象 |

1.50から17.80% | 4.50から18.00% | 3.00%から18.00% | 3.00%から18.00% |

| 最短審査時間 | 5分 | 3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

60分 | 15秒 | 18分 | 20分※ |

| 無利息期間 | 最大3ヵ月 | 30日間 ※メールアドレス登録とWeb明細利用の登録が必要 |

✕ | 3種類から条件に合わせて適用 | はじめての方では最大30日間 | 最大30日間 |

※ お申込時間や審査によりご希望に添えない場合がございます。

金利の上限が年15.0%になる三井住友カード カードローン

| 利用限度額 | 900万円まで |

|---|---|

| 金利(年) | 1.50から15.00% |

| 最短審査時間 | 最短5分※ |

| 無利息期間 | 最大3ヵ月 |

※最短5分の会員番号発行は、新規契約時点での利用枠が50万円での申込みになります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

申込条件は以下の通り。

- 満20歳以上70歳未満である(学生は除く)

- 安定的に収入を得ている

クレジットカード会社のカードローンである三井住友カード カードローンは、上限金利は年15.0 %と低金利です。

消費者金融へ借り換えるなら、金利が下がる可能性があります。

カードタイプと振込専用の「三井住友カード カードローン(振込専用)」の2種類の商品から希望に合わせて選べて便利。

50万円以下の希望額で申し込むなら、最短5分での審査も可能です。

可能な限り早く審査結果を聞きたい場合は、即時発行受付時間である9:00から19:30の間に申し込みましょう。

※カードレスタイプをご希望の場合、「オンライン口座振替設定」画面遷移後、50分以内に「オンライン口座振替設定」と「キャッシングのご契約内容確認」を完了し、「お申込手続き完了」画面まで進める必要があります。

※上記の設定が難しい場合は、カードタイプの申込をおすすめします。

上限の金利が他の消費者金融より低めに設定されているプロミス

| 利用限度額 | 500万円まで |

|---|---|

| 金利(年) | 4.50から17.80% ※新規契約者が対象 |

| 最短審査時間 | 最短3分※ |

| 無利息期間 | 初回利用日の翌日~30日間 |

※お申込み時間や審査によりご希望に添えない場合がございます。

申込条件は以下の通りです。

- 18歳~75歳未満※である

- 本人に安定した収入がある

※収入が年金のみの場合は、申し込みできません。

プロミスは、新規契約者を対象とした金利の上限が年17.80%と、他の大手消費者金融より低いのが特徴。

メールアドレス登録とWeb明細利用の登録で、初めての人は初回出金日の翌日から30日間無利息で借り入れ可能です。

金利の差と無利息サービスを上手に活用するなら、現在借りているお金の返済負担軽減もできます。

最短審査時間は3分※で、最短3分で融資※が受けられます。

※ お申込み時間や審査によりご希望に添えない場合がございます。

Web上で手続きをすべて完結できるオリックスマネー

| 利用限度額 | 10万円から800万円 |

|---|---|

| 金利(年) | 1.50から17.80% |

| 最短審査時間 | 60分 |

| 無利息期間 | ✕ |

申込条件は以下の通り。

- 満20歳以上70歳未満である

- 日本国内に居住

- 毎月定期収入がある

オリックスマネーは、Webですべての手続きを完結できるスマホ完結のマネーサービスです。

上限金利が年17.8%になり、他の消費者金融より低めです。

申し込みはWebで完結できて、カードの発行も郵送物もありません。

借り入れや返済もアプリやWebでできるため、手軽に借り入れや返済が可能です。

無利息期間は設けられていないので、日々の金利を少しでも減らしたい場合に借り換えを検討しましょう。

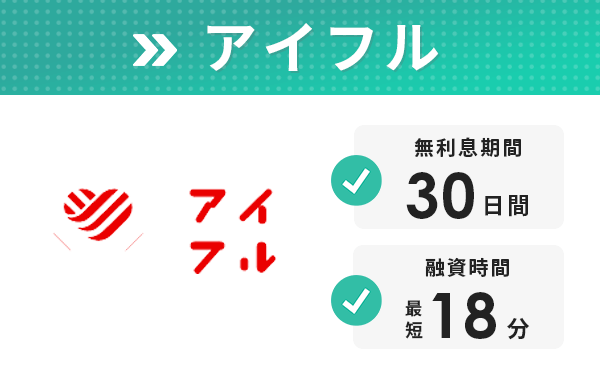

無利息期間を生かせば負担軽減も可能なアイフル

| 利用限度額 | 1万円から800万円 |

|---|---|

| 金利(年) | 3.00%から18.00% |

| 最短審査時間 | 18分※ |

| 無利息期間 | はじめての方は最大30日間 |

申込条件は以下の通り。

- 満20歳以上70歳未満である

- 定期収入と返済能力がある

アイフルは、初めて借り入れする人が対象で、契約日の翌日から最大30日間無利息で借りられるサービスを設けています。

金利上限は、年18.0%と他の大手消費者金融と同等なため、無利息期間を活用して返済負担を減らしましょう。

中小消費者金融で年18.0%よりも高い金利で借りている人は、利息軽減が期待できます。

Web申し込みは最短審査時間が18分※と、審査結果が出るのが早いのも特徴です。

※お申し込みの時間帯によって、翌日以降になる場合があります。

はじめてなら最大30日間無利息で借入できるアコム

| 利用限度額 | 1万円から800万円 |

|---|---|

| 金利(年) | 3.00%から18.00% |

| 最短審査時間 | 20分※ |

| 無利息期間 | 最大30日間 |

申込条件は以下の通り。

- 20歳以上70歳未満である

- 安定収入があり返済能力がある

アコムでも初めて借り入れする人を対象に、契約日の翌日から最大30日間無利息で借りられるサービスを提供。

金利上限は年18.0%なため、無利息期間を活用して返済の負担を減らしましょう。

年18.0%より高い金利で借りている人は、借り換えることで金利が下がる可能性があります。

アコムは大手消費者金融の中で唯一、スマホアプリをカード代わりに借り入れできるスマホAMTに未対応でした。

2022年6月現在、スマホATMによる借り入れもできるようになっています。

Q カードがなくても利用(借入)は可能ですか?

A はい。ご利用いただけます。

振込で借りる若しくは、スマホATMで借りるをご利用いただくことで、カードがなくてもお借入いただくことが可能です。引用元:アコム│よくあるご質問

※ お申込時間や審査によりご希望に添えない場合がございます。

選べる無利息期間でお得になるレイク

| 利用限度額 | 1万円から500万円 |

|---|---|

| 金利(年) | 4.50から18.00% |

| 最短審査時間 | 15秒 |

| 無利息期間 | 3種類の中から条件に合わせて適用 |

申込条件は以下の通りです。

- 満20歳~70歳までである

- 日本国内居住(日本の永住権を取得している)

- 安定収入がある

- メールアドレスがある

レイクは、無利息特典が特徴的な消費者金融です。

無利息による特典の種類を確認しておきましょう。

| 無利息特典 | 契約額 | 申込方法 |

|---|---|---|

| 借入額全額60日間利息0円 | 1万円から200万円 | Web限定 |

| 借入額のうち5万円まで180日間利息0円 | 1万円から200万円 | ・Web ・自動契約機 ・電話 |

| 借入額全額30日間利息0円 | 1万円から500万円 | ・Web ・自動契約機 ・電話 |

複数当てはまる場合では、お得なものを選べる仕組みです。

金利上限は、他の消費者金融と同様に年18.0%であり、大手消費者金融から借り換える場合の金利引き下げは期待できません。

無利息特典を活用して、返済負担を減らしたい方に向いている借入先です。

レイクでは、スマホATMによる借り入れを停止していました。しかし2022年6月9日より借り入れが再開。

停止しておりましたスマホATM取引(お借入れ)およびWeb返済サービスにつきまして2022年6月9日に再開を予定しております。

引用元:レイクからのお知らせ

当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※ 初めてなら初回契約翌日から無利息

※ 無利息期間経過後は通常金利適用。

※ 30日間無利息、60日間無利息、180日間無利息の併用不可。

※ ご契約額が200万超の方は30日無利息のみになります。

※ Webで申込いただき、ご契約額が1から200万円の方。

※ Web以外で申込された方は60日間無利息を選べません。

※ 契約額1万円から200万円まで

≪貸付条件≫

融資限度額 1万円から500万円

貸付利率 4.5%から18.0%

ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方

遅延損害金(年率) 20.0%

ご返済方式 残高スライドリボルビング/元利定額リボルビング

ご返済期間・回数 最長5年、最大60回

必要書類 "運転免許証

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

担保・保証人 不要

※商号:新生フィナンシャル株式会社

※貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

消費者金融で複数の借り入れがあるなら借り換えできるおまとめローン

複数の消費者金融に借り入れがある人で借り換えを検討するなら、おまとめローンを検討しましょう。

おまとめローンは、複数の借り入れを一本化できる商品です。

無担保のローンが対象であり、以下の効果が期待できます。

- 返済日は月1回

- 返済額の見直し

複数の借り入れ先へ返済をすると月に何度も返済日がきます。しかしおまとめローンで一本化するなら何度も返済する必要がありません。

返済額を見直せて、返済しやすい金額にできます。

消費者金融から借り入れをする場合、総量規制のルールにより年収の3分の1を超える融資が受けられません。

おまとめローンには返済に困っている人の返済を進める目的があり、例外的に年収の3分の1を超える融資が認められる特徴があります。

以下のように、総量規制の金額に含まれていても例外的に融資が認められるローンの中に含まれます。

①顧客が一方的に有利になる借換え

②借入残高が段階的に減少するための借換え

おまとめローンは、追加の借り入れができません。

消費者金融での借り換えを目的に別の商品を契約する場合は、追加の借り入れができると総量規制が適用されます。

複数の借り入れがある人向けで、返済専用に借り入れを一本化できるおすすめおまとめローンを6種類紹介しましょう。

| サービス名 | アイフルのおまとめローン「おまとめMAX・かりかえMAX」 | プロミスのおまとめローン | レイクの「レイク de おまとめ」 | SMBCモビットのおまとめローン | 中央リテール |

|---|---|---|---|---|---|

| 利用限度額 | 1万円から800万円 | 300万円まで | 1万円から500万円 | 500万円まで | 500万円まで |

| 金利(年) | 3.00から17.50% | 6.30から17.80% | 6.00%から17.50% | 3.00から18.00% | 10.95から13.00% |

| 最短審査時間 | 最短翌営業日 | 最短即日 | - | - | 最短2時間 |

| おまとめ対象 | ・銀行ローン ・消費者金融ローン ・クレジットカードキャッシング ・クレジットカードショッピング |

・消費者金融ローン ・クレジットカードキャッシング |

・銀行ローン ・消費者金融ローン ・クレジットカードキャッシング ・クレジットカードショッピング |

・消費者金融ローン ・クレジットカードキャッシング |

・消費者金融ローン ・クレジットカードキャッシング |

クレジットカードの支払いもまとめられるアイフルのおまとめローン

| 利用限度額 | 1万円から800万円 |

|---|---|

| 金利(年) | 3.00から17.50% |

| 最短審査時間 | 最短翌営業日 |

| おまとめ対象 | ・銀行ローン ・消費者金融ローン ・クレジットカードキャッシング ・クレジットカードショッピング |

申込条件は以下の通り。

- 満20歳以上70歳未満である

- 定期的な収入および返済能力がある

アイフルのおまとめローン「おまとめMAX・かりかえMAX」とは、両者ともおまとめが目的のローンです。

商品内容は同じでも、アイフルを利用した経験がある人は「おまとめMAX」、アイフルを初めて利用する人は「かりかえMAX」に申し込むのがルール。

消費者金融の借り入れのみならず、銀行のローンやクレジットカードのショッピングもおまとめ可能です。

「おまとめMAX」は、アイフルからの借り入れでおまとめに対応しているのが特徴。

自社の借り入れでは、まとめられない商品もある中で、アイフルは自社のローンも借り換え可能です。

アイフルのおまとめローンは、申し込みから契約までWebや電話での対応が可能です。

Web契約は郵送物もなく、家族にバレたくない人にも向いています。

返済期日が選べるプロミスのおまとめローン

| 利用限度額 | 300万円まで |

|---|---|

| 金利(年) | 6.30から17.80% |

| 最短審査時間 | 最短即日 |

| おまとめ対象 | ・消費者金融ローン ・クレジットカードキャッシング |

申込条件は以下の通りです。

- 20歳以上65歳以下

- 申込者本人に安定的な収入がある

プロミスのおまとめローンでは、返済日が「5日」「15日」「25日」「末日」など都合に合わせて選べます。

安定収入があるなら、アルバイトやパートによる収入は借り入れが可能です。

プロミスを利用している人でも、おまとめローンに切り替えられるので、返済に困っている場合は申し込みを検討しましょう。

プロミスのおまとめローンでは、Web申し込みに対応していない点に注意が必要。

来店できる場合は、自動契約機で申し込み可能です。

来店できないなら、電話で申し込んで郵送で契約しましょう。

会員なら利用を検討したいSMBCモビットのおまとめローン

| 利用限度額 | 500万円まで |

|---|---|

| 金利(年) | 3.00から18.00% |

| 最短審査時間 | - |

| おまとめ対象 | ・銀行ローン ・消費者金融ローン ・クレジットカードキャッシング ・クレジットカードショッピング |

申込条件は以下の通り。

- SMBCモビット会員である

- 20歳~65歳までである

- 安定的に収入がある

SMBCモビットのおまとめローンとは、SMBCモビット会員専用おまとめローンです。

申し込み方法は電話です。しかし契約はWebでできます。

スマートフォン版の会員専用サービス「Myモビ」からの手続きが必要なため、スマートフォンを持っていない人では利用できません。

融資が決まればSMBCモビットから利用者名義で振り込みされる、便利な商品です。

振込手数料はかかりません。

銀行のカードローンもおまとめ対象になるレイク「レイク de おまとめ」

| 利用限度額 | 1万円から500万円 |

|---|---|

| 金利(年) | 6.00%から17.50% |

| 最短審査時間 | - |

| おまとめ対象 | ・銀行ローン ・消費者金融ローン ・クレジットカードキャッシング ・クレジットカードショッピング |

申込条件は以下の通りです。

- 満20歳~70歳未満である

- 安定収入がある

レイクの「レイク de おまとめ」では、銀行のローンやクレジットカードのショッピングもまとめられるおまとめローン。

2021年12月から取り扱いが開始された商品なため、積極的に融資をしていると予想できます。

申し込みは、「レイク de おまとめ」専用のフリーダイヤルへ電話しましょう。

審査結果の連絡は電話で受けられます。しかし契約の際は自動契約機に出向かなければいけません。

近くに自動契約機があるか確認して、申し込みを検討しましょう。

スタッフ全員が国家資格を取得しているおまとめ専用の中央リテール

| 利用限度額 | 500万円まで |

|---|---|

| 金利(年) | 10.95から13.00% |

| 最短審査時間 | 最短2時間 |

| おまとめ対象 | ・消費者金融ローン ・クレジットカードキャッシング |

中央リテールは、おまとめローン専用の消費者金融です。また、担当者全員が国家資格を取得しています。

不安なときは相談に乗ってもらえるのが特徴で安心感があります。

最短での審査時間は2時間。審査結果が出るまで長時間待つ必要はありません。

最短で翌日に融資を受けられます。

個人情報保護にも努めており、取引内容を周りに知られないようにしてもらえるのもポイントです。

返済日は任意で支払い日を決められるので、返済しやすい日が選べます。

申し込み条件の詳細な記載はありません。しかしクイック診断で表示されるのは65歳までです。

65歳を超えていれば、申し込みは難しいと言えるでしょう。

上限金利は年13.0%と低くなっています。しかし下限金利は年10.95%と高めです。

借入額により金利は下がらない可能性もあるので、事前にしっかり相談した上で申し込みを検討しましょう。

ろうきんの会員になれば消費者金融よりも低金利で借り換えできるろうきんのローン

会員になっているなら低金利で利用できる、ろうきんで借り換える方法もあります。

ろうきんは原則として会員なら利用できます。

ろうきんで借りる制度は、働く人に福祉金融機関という位置付けで、会員に有利になるよう金利の設定も低めです。

例えば北陸ろうきんのカードローンの上限金利は10.00%程度であり、借り換えにより金利がかなり低くなる可能性があります。

ろうきんで消費者金融の借り換えを行う3つの方法

ろうきんを利用して消費者金融の借り入れを実施する方法は、主に以下の3つです。

- カードローン

- フリーローン

- 借り換え専用ローン

借り換え後も融資を希望しているときにはカードローン、借り換え後の返済に集中したい場合はフリーローンを選びましょう。

借り換え専用ローンとは、借り換え専用のプランです。

おまとめ目的なら利用できるので、借入額が多い場合には借り換え専用ローンが向いています。

ろうきんではカードローンやフリーローンは、借りたお金の借り換えに利用できないケースがあるので、商品概要に注意しましょう。

いくつかの例を挙げて、借り換えが可能か確認しましょう。

| 商品の例 | 借り換えローンとしての利用 |

|---|---|

| 北海道ろうきんカードローン「マイプラン」 | 不可 |

| 北陸ろうきんカードローン「マイプラン」 | 可 |

| 北陸ろうきんWeb完結型カードローン「Webマイプラン」 | 不可 |

| 近畿ろうきんカードローン「スマートチョイス」 | 可 |

| 静岡ろうきんのフリーローン「ライフローン」 | 可 |

| 長野ろうきんフリーローン | 不可 |

| 長野ろうきん多目的ローン | 可 |

利用先のろうきんの商品を事前に確認して、条件に合う商品に申し込みましょう。

ろうきんで借り換え専用ローンを扱っているところは、少ないのが特徴。

北陸ろうきんや中国ろうきんでは、取り扱いがあります。

北陸ろうきんを例に挙げ、金利の目安を確認していきましょう。

| 商品名 | 金利(年) |

|---|---|

| カードローン「マイプラン」 ※Web完結型カードローン「Webマイプラン」は借り換え不可 |

4.80から10.20% |

| フリーローン借り換えプラン | 会員:3.90% 一般:5.50% |

| おまとめ名人 | 7.70% |

低金利でも借りられる可能性があるのがわかります。

ろうきんで借り換えするとローンの借り入れがバレる可能性もある

消費者金融を内緒で利用している人はろうきんで借り換えをすれば、借入がバレる可能性があります。

ろうきんは、ローンの契約の際に郵送物があります。

ローン商品により来店も必要。

郵送物や来店がきっかけになり借り入れがバレる可能性もあるので、内緒で利用したい人は注意しましょう。

カードローンの借り換えとは?おまとめローンとの違いを解説

ローンの借り換えとおまとめローンとの違いを確認しましょう。

借り換えローンとおまとめローンの主な違い

借り換えとおまとめの主な違いとは、以下の通り。

| ローンの種類 | 借り換えローン | おまとめローン |

|---|---|---|

| 特徴 | カードローン利用者が別のカードローンの契約をする | 複数から借り入れがある人が借入先を1つにまとめる |

| 総量規制 | 対象 | 対象外 |

| 追加融資 | 可 | 不可 |

借り換えローンとは、A社で借り入れをしていた人が新たにB社と契約して、A社を解約するイメージ。

別の商品を契約し直すので、借り換えは総量規制の対象です。

銀行は消費者金融ではないので、銀行のカードローンやフリーローンの借り換えは総量規制の影響を受けません。

銀行はいくらでも借りられるわけではなく、滞納が起きないよう銀行でも年収の3分の1が借りられる金額の目安とされています。

カードローンに借り換えるなら、追加融資も可能。

おまとめローンの利用では、ABCの3社から借り入れをしている人がD社で契約し、ABCの3社を解約するイメージが特徴。

消費者金融へ借入をする場合では、おまとめローンが例外的に年収の3分の1を超える借入を認めています。

複数の借り入れがある人だけではなく、利息が膨らみ年収の3分の1を超える借り入れがある人は、おまとめローンを検討しましょう。

ローンによっては内容の区別がないため確認が必要

正確に言うと、借り換えローンとおまとめローンは違う商品です。しかしローンでの区別はされていません。

「借り換えローン」という名称の商品にもかかわらず、内容を確認すればおまとめローンになっているケースも見られます。

借り換えやおまとめの検討は、商品内容を確認し希望している方法で借りましょう。

消費者金融からの借り換えで起こる4つのメリット

消費者金融へ借り換えるメリットは、以下の4つ。

- 金利が下がるなら利息が少なくて済む

- より便利な商品が選べる

- 複数の借り入れをまとめるなら返済管理がしやすい

- 商品によりクレジットカードのショッピングがまとめられる

それぞれ詳しく確認しましょう。

今よりも金利が下がれば支払う利息が少なくて済む

今よりも金利が低いローンの審査に通るなら、金利は下がります。

利息の計算方法は【借入額✕金利✕借入日数】です。借りた金額と日数が同じでも金利が違えば利息も異なる仕組みです。

具体的にどれくらいの差が出るのか、のちほどシミュレーション結果で紹介します。

今より利便性が高いローンを選べる

借り換えをすれば、より便利な商品が選べる可能性も。

今利用している消費者金融では、「ATM手数料が高額になる」「対応している借入方法が少ない」など不便に感じる場合があるでしょう。

例えば三井住友銀行のカードローンは、三井住友銀行ATMと提携コンビニATMで手数料が無料で利用できます。

複数の借り入れをまとめると返済を一本化できて管理しやすくなる

複数の借り入れがある人で、おまとめローンを利用して借入を一本化するなら返済管理がしやすくなります。

現在3社から借りているなら、返済日も返済額も業者によって違うでしょう。

つまり、月に3回返済について考えなければいけません。しかし借り入れが一本化できるなら返済が1回で済み便利です。

返済額も無理のない金額に見直してもらえるので、無理のない返済ができます。

商品によってはクレジットカードの支払いもまとめられる

おまとめローンでは、クレジットカードのショッピングがまとめられるのもメリット。

おまとめの対象になる借り入れは、選ぶおまとめローンにより異なり、次のタイプがあります。

- クレジットカードのキャッシングを含む消費者金融への借り入れのみまとめられる

- 銀行カードローンやクレジットカードのショッピングを含めてまとめられる

消費者金融のみではなく、クレジットカードのショッピングも含めて返済を進めたい人は、クレジットカードのショッピングがまとめられるおまとめローンも便利です。

消費者金融から借り換えすると起こる3つのデメリット

消費者金融への借り換えでは、以下のようなデメリットがあります。

- 選ぶローンにより追加の借り入れができない

- 借り入れをまとめる場合は返済総額が増える可能性もある

- 銀行での借り換えを選べば審査は厳しめになる

それぞれ詳しく確認しましょう。

契約するローンによっては追加で借り入れできない

借り換え先にフリーローンやおまとめローンを選べば、追加の借り入れができなくなります。

借り換え後に新たな借り入れをせず、返済のみに集中する場合は問題ありません。

しかし今後もお金に困って借り入れをする可能性があれば、借り換え先にカードローンを選ぶ必要があります。

複数社の借り入れをまとめると返済総額が増える可能性がある

おまとめローンを利用して複数の借り入れをまとめれば、返済総額が増える可能性があります。

ご契約内容によりは、返済回数・返済総額は増加する場合もございますので、ご注意ください。

引用元:プロミス│おまとめローン

借り入れの一本化する前の金利や借入額、おまとめ後の金利や返済額など、様々な要因で返済総額がおまとめ前より増加するかどうかが決まります。

不安な人は、返済シミュレーションでの試算をしてから、おまとめの検討をしましょう。

銀行での借り換えに申し込むと審査が厳しめになる

銀行で借り換える方法を選べば、審査が厳しめになる点に注意しましょう。

消費者金融より金利が低い銀行のローンは、得られる利息が消費者金融ほど多くありません。

利息には経営を維持する費用のみならず、万が一利用者の返済が滞ったときに困らないよう備える費用も含まれます。

金利が低いローンは備えが少なく、返済が滞る人が多く出れば経営に影響を受ける可能性が高い特徴があります。

経営に悪影響が出ないようにするため、不安がある人に対して貸さないようにするしかありません。

銀行だから審査が厳しいというよりも、金利が低いローンは審査が厳しいと言えます。

消費者金融で借り換えする上で注意したいポイントは2つ

借り換えローンの利用は、以下の点に注意しましょう。

- 現在の借入額により借り換え先の審査が通りにくい

- 借り換え前のローンを完済しないでいれば負担は増える可能性がある

消費者金融の借り換えで注意すべき理由を、詳しく紹介します。

現在の借入額が高いと借り換え先の審査に通りにくい

現在、借入額が高い人は、借り換え先の審査に通りにくい点に注意しましょう。

借り換えローンはすでに借り入れがある状態で審査を受けるので、初めて借り入れをする人より返済に回せるお金は少ないと言えます。

年収に対して3分の1近い割合の借り入れをしていれば、返済が可能だと判断してもらえません。

おまとめローンは審査に通る可能性もあります。しかし借り換えだと難しいでしょう。

借り換え前のローンを完済しないと負担が増えていく可能性がある

借り換え成功後、借り換え前のローンを完済しないでいれば、負担は増える可能性があります。

契約終了により、新たな借り入れ先へ元の借入先のローンを完済できるだけの借り入れをして、完済した上で解約しましょう。

両方から借りられる状態になっていれば、つい借り入れをしてしまう可能性も。

返済が進まず、月々の返済額も増えるので、借り換えをしたら元のローンは必ず完済しましょう。

消費者金融の借り換えで審査に通過するためのポイント

借り換えローンの審査で見られるポイントは、以下の通り。

- 安定的な収入があるか

- 現在の借り入れが延滞していないか

- 信用情報の中に異動情報がないか

- 借入額は多すぎないか

それぞれ確認しましょう。

借りているお金を完済できる安定した収入があるか

はじめての借り入れ時と同様に、安定収入があるかどうかは重点的に確認する項目です。

審査に通るために、定期的に同じくらいの金額の収入を得る必要があります。

現在借りているお金が完済できるだけの収入がないと、審査は通りません。

はじめての借り入れは収入に見合った金額を貸してもらえるので、年収の高さよりも安定性が重視されます。

借り換えは元のローンを完済しなければいけないので、収入額も関係するのが特徴。

今借りている金額が年収の3分の1を超えていれば、借り換えの審査は厳しいと考えましょう。

現在の借入先で延滞していないか

現在の借り入れが延滞していないかも、返済能力に直結する内容で重点的に見られる項目です。

現在の借り入れを延滞していれば、返済能力を疑われて審査に通らない可能性があります。

短期の遅延が1回から2回程度は、問題にならないのが一般的です。

たとえ短期の遅延でも複数回あるなら、今後返済は難しくなるかもしれないと思われて審査上不利です。

延滞しているなら、借り換えるかどうかを慎重に検討した方がよいでしょう。

信用情報に異動がないか

借り換えの審査は、信用情報に異動情報がないかの確認もされます。

信用情報とは、個人の借り入れについての情報です。

「異動情報がある」と、長期延滞や債務整理など、返済上何らかの問題を起こしている状態です。

短期の延滞は異動情報とは言いません。しかし2ヶ月以上にわたって滞納すれば異動情報に記録される仕組みです。

短期の延滞でも、複数回あるなら借入先の判断で異動情報に登録される場合もあります。

異動情報があれば借り換えローンの審査を受ける段階ですでに返済できる状態ではないと判断されて、ほぼ審査は通過しません。

既存の借入先で借入額が多すぎないか

借入額が多いため総量規制の範囲である年収の3分の1に近い場合は、借り換え審査に通らない可能性が高いと言えます。

借入額が多すぎる人は、借り換え以外のおまとめローンで検討すると審査に通る可能性も。

借入額により利用するローン選びをしましょう。

消費者金融からの借り換えローンの審査に通りやすくするコツ3つを解説

借り換えローンの審査で通りやすくするコツは、以下の通りです。

- 少額であっても返済を進めてから申し込む

- 複数から借り入れがあればおまとめローンを選ぶ

- 「借り換えも可能」と明記されている商品から選ぶ

それぞれ詳細を解説します。

今の借入先で少しでも返済を進めてから申し込む

借り換えローンでは総量規制が関係するので、年収の3分の1近い借り入れがある人は少しでも返済を進めてから借り換えローンに申し込みましょう。

総量規制が関係しない銀行カードローンでも、年収の3分の1が目安です。

今の借入先で返済を進めて、返済額が減ったタイミングで借り換え先のローンに申し込みましょう。

複数の借り入れがあるならおまとめローンでおまとめする方が通りやすい

複数の借り入れがある人でり換えをするときは、返済専用のおまとめローンを選びましょう。

追加借り入れが可能な商品は、複数の借り入れがあれば審査に不利です。

次々とお金を借りる人だから今後返済が滞るかもしれないと思われるので、審査に通りにくくなります。

おまとめローンはもともと複数の借り入れがある人が利用する商品のため、複数の借り入れがあっても問題ありません。

ただし借入件数が4件以上あれば、おまとめローンでも借入件数が多すぎると判断される可能性も。

借入額が少ないところを完済してから申し込んだ方。しかし審査に通る可能性を上げられます。

「借り換えも可能」と明記されているローンを契約する

「借り換えも可能」と明記されている商品を借り換え先に選ぶと、審査に通る可能性を上げられます。

すでに借り入れをしている人は、借り入れがない人に比べて返済に回せるのみでお金の余裕がないのは事実。

借り入れをしていない人よりも返済が滞りやすいので、資金使途は自由でも借り換え目的の利用に消極的な商品も見られます。

「借り換え可能」と明記されている商品は、借り換えに積極的です。

消費者金融からの借り換え審査に通らないときに考えられる対策法

借り換えローンの審査で通らないときに考えられる対策法は、以下の通り。

- 今の借入先に相談して返済額を減らす

- 金利引き下げ交渉する

- 返済不能な状態は債務整理の検討を

それぞれ確認しましょう。

今の借入先に返済額を減らしてもらえるか相談してみる

返済が厳しい理由で借り換えローンを検討している人は、今の借入先に相談して返済額を減らしてもらいましょう。

返済が滞るより少額でも返済する方がよいと考えて、交渉に応じてくれる業者があります。

例えばアコムでは以下のように案内されており、相談が可能です。

Q 今月はいつも通りの返済金額ではちょっと厳しいのですが...

A 一時的な約定返済金額の減額をはじめ、ご返済金額に関するご相談を電話で承っております。アコム総合カードローンデスクへお問い合わせください。引用元:アコム公式サイト│よくあるご質問

アイフルでは返済が厳しいときに、一時的に最低金額の返済で済む仕組みがあります。

業者ごとで対策を考えてくれるので、困ったときに相談しましょう。

今の借入先で金利の引き下げを交渉する

借り換えローンで審査に通らない場合、今の借入先の金利引き下げ交渉をする方法があります。

「返済が厳しい」と理由を伝えて交渉するなら、金利を下げてもらえるケースも。

とはいえ、交渉に成功しても、返済能力が下がったと判断されるのは避けられないでしょう。

追加融資停止のリスクがあるので、追加で借りられなくなっても問題ないときに試しましょう。

どうしても返済不能な状態であれば債務整理を検討する

どうしても返済が難しい状態であれば、債務整理の検討をしましょう。

債務整理は法的な手段と交渉により返済額を減らす手続きで、主に以下の方法があります。

| 債務整理の方法 | 特徴 | 裁判所 | 減らせる金額 |

|---|---|---|---|

| 任意整理 | ・借り入れ先と交渉して将来的な利息をカットする ・弁護士あるいは司法書士に交渉してもらう |

通さない | 将来的な利息 |

| 個人再生 | ・事前に決めた金額で返済額を減らす ・返済能力が必要 |

通す | 最大で借入額の10分の1 |

| 自己破産 | ・返済を全額免除する代わりに高額な財産を失う ・職業により手続き期間中に制限を受ける ・返済能力なしでも選べる |

通す | 全額免除 |

裁判所を通さずに済む任意整理を、選ぶケースが多く見られます。

状況に応じた手続き方法を選びましょう。

消費者金融から他のローンへ借り換えるべき?借り換えるべき人の特徴まとめ

消費者金融へ借り換えるべきか悩んでいる人向けに、借り換えるべきか判断するためのチェックポイントを紹介します。

消費者金融から借り換えをすべき人

消費者金融へ借り換えをすべき人の特徴は、以下の通りです。

- 借入先は1社で金利が高いと感じている

- 返済額は高く返済に負担を感じている

- 今のローンを利用しているものの不便だと感じている

現在の借入先は1社のみで、金利が高いと感じている人は、借り換えを検討しましょう。

複数の借り入れがあった場合、借り換えの審査に通りにくくなります。

借入先が1社のみで返済に遅れがないときは、金利が低いローンの審査に通る可能性も。

返済が遅れている人は審査に通らないため、毎月きちんと返済できている場合に借り換えを検討しましょう。

月々の返済額が高いために返済に負担を感じている人は、返済額が低めのカードローンに借り換えれば負担の軽減に効果的です。

例えば、アイフルで10万円の借入をしている場合は、返済額は4,000円です。しかし三井住友銀行のカードローンは2,000円で済みます。

今のローンを利用している中で「借りにくい」「返済がしにくい」と感じているときは、便利な方法で利用できるカードローンに借り換えましょう。

消費者金融から借り換えしない方がいい人

以下の条件に当てはまる人は、消費者金融へ借り換えしないほうがよいでしょう。

- 金利の低いところへ借りている

- 過去5年以内に長期延滞など返済上に問題がある

- 借入額は少ない

他の消費者金融より上限の金利が低めのところへ借りている人や、上限の金利よりも低い金利を設定されていしている人は、借り換えても利息の節約が期待できません。

借り換え先は上限金利の適用がされる可能性は高く、支払う利息が増える可能性があります。

過去5年以内に長期延滞など返済上の問題を起こしていれば、借り換えの審査に通りません。

審査に通らなければ借り換えができないため、今のまま利用するのがおすすめです。

借入額の少ない人が借り換えても軽減できる利息は少なく、借り換えに手間がかかります。

10万円の借入をしている人が1年間で返済する場合を例に、利息の比較をしましょう。

| 種類 | 利息 |

|---|---|

| 消費者金融カードローン(年18.0%) | 約10,000円 |

| 銀行カードローン(年14.5%) | 約8,000円 |

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

利息の差については、2,000円程度です。

借入額を元に軽減できる利息をシミュレーションすることで、手間をかけてでも借り換える方がよいかを検討しましょう。

消費者金融からの借り換えでいくら軽減できる?利息をシミュレーション

消費者金融への借り換えで軽減できる利息がどれくらいか、以下の3つのローンを例にシミュレーションした結果を確認しましょう。

- アコム

- みずほ銀行カードローン

- 北陸ろうきんカードローン「マイプラン」※会員向け

各金額の最高金利で、返済額は商品概要を元に約定返済額通りに返済した例について紹介しています。

参考:アコム返済シミュレーション

参考:みずほ銀行カードローン返済シミュレーション

北陸ろうきんの返済シミュレーションでは利息が計算できないので、以下のシミュレーションで計算しています。

50万円借り換える場合

| カードローン | アコム | みずほ銀行カードローン | 北陸ろうきんカードローン「マイプラン」※会員向け |

|---|---|---|---|

| 金利(年) | 18.00% | 14.00% | 9.80% |

| 約定返済額 | 15,000円 | 6,000円 | 10,000円 |

| 返済総額 | 約698,000円 | 約956,000円 | 約645,000円 |

アコムへみずほ銀行カードローンに借り換える場合、約定返済額通りに返済していれば金利が下がったのに返済総額が25万円程度高くなっているのがわかります。

月々の返済負担を減らす目的で借り換える場合は構いません。しかし返済総額を減らすなら約定返済額に注意しなければいけません。

返済総額を減らすなら、余裕があれば追加返済の検討をしましょう。

北陸ろうきんカードローン「マイプラン」で借り換えれば、返済額と返済総額が減らせます。

100万円借り換える場合

| カードローン | アコム | みずほ銀行カードローン | 北陸ろうきんカードローン「マイプラン」※会員向け |

|---|---|---|---|

| 金利(年) | 15.00% | 12.00% | 9.80% |

| 約定返済額 | 30,000円 | 10,000円 | 20,000円 |

| 返済総額 | 約1,302,000円 | 約1,795,000円 | 約1,290,000円 |

アコムとみずほ銀行カードローンは約定返済額が2万円違うため、返済総額に影響が出ているのがわかりました。

月々の返済の負担を抑える効果が高いと言えます。

みずほ銀行カードローンに借り換えて約定返済額通りに返済していれば、50万円程度余分に利息を支払わなければいけません。

負担がない程度に追加返済しながら、返済総額が抑えられるのがポイントです。

ろうきんのカードローン「マイプラン」は、返済額と返済総額が減らせます。

200万円借り換える場合

| カードローン | アコム | みずほ銀行カードローン | 北陸ろうきんカードローン「マイプラン」※会員向け |

|---|---|---|---|

| 金利(年) | 15.00% | 9.00% | 9.80% |

| 約定返済額 | 60,000円 | 20,000円 | 30,000円 |

| 返済総額 | 約2,603,000円 | 約6,055,000円 | 約2,900,000円 |

200万円の借り入れをした場合、アコムの返済額は毎月6万円でかなり高額です。

みずほ銀行カードローンや北陸ろうきんカードローン「マイプラン」に借り換えるなら、月々の返済額が抑えられます。

月々の返済がしやすいため、みずほ銀行カードローンは返済総額が60万円程度と高額です。

繰り上げ返済を上手に利用したいなら、利息負担が大きくなる点に注意しましょう。

北陸ろうきんカードローン「マイプラン」は金額別の金利が掲載されていなかったので、シミュレーション結果よりも低い金利で借りられる可能性も。

金利がさらに下がるなら、返済総額も低くなるでしょう。

返済が負担になっているなら消費者金融から借り換えよう

返済を負担に感じるなら、消費者金融へ別のカードローンから借り換えるのも1つの方法です。

金利が低いカードローンに借り換えるなら、返済総額が抑えられる可能性もあります。

月々の返済額が高すぎて困っている場合でも、借り換えで負担が減らせば返済しやすくなり便利です。

とはいえ月々の返済額が少ない分、返済総額は高くなります。

借り換えの利用して月々の返済額を減らしたいのであれば、繰り上げ返済を上手に取り入れ負担を減らせるよう計画を立てましょう。

借り換えで金利が3.5%以上も下げられる楽天銀行スーパーローン

楽天銀行スーパーローンは上限金利が年14.5%と、消費者金融と比較して3.5%以上も金利をおさえられます。

仮に50万円を1年借りたとすると、利息だけで17,500円も安くなる計算に。

また時期によっては金利半額キャンペーンを実施しているタイミングもあり、申し込んだ期間によって年率7.25%での借り入れを実現できる可能性もあります。

会員ランクに応じた審査優遇※があるため、すでに消費者金融で借り入れしている人もまずはWebから審査に申し込んでみましょう。

※必ずしも審査優遇があるとは限りません