返済時の負担を減らすためには、できる限り低金利のカードローンを利用するのがコツです。

本記事では低金利で本当にお得なカードローン7社を紹介。

低金利で借りられるカードローンと合わせて、借入時の金利を引き下げる工夫についてまとめました。

低金利なカードローンを利用したい人、支払う利息を抑えたい人はぜひチェックしてください。

Contents

低金利のカードローン7社!本当にお得で金利が安いのは?

数あるおすすめのカードローンを調査し、低金利で借りられるカードローンを紹介します。

本サイトにおける「低金利」の基準は以下の2点。

- 金利が相場~相場以下

- 無利息期間で実質低金利になる

大手消費者金融の上限金利は、平均18.0%となっています。

18.0%を上回る金融機関は、大手で借りられない人向けに商品を提供している中小消費者金融か、もしくは違法業者の可能性があるため注意しましょう。

18.0%はカードローンの中で決して低いとは言えませんが「無利息期間」を利用することで、利息0円で返済を終えられる場合も。

表面のみの金利にとらわれず、無利息サービスの取り扱いがあるかも含めて比較していくことが重要です。

| カードローン名 | 金利 |

|---|---|

| プロミス | 4.5~17.8% |

| アイフル | 3.0~18.0% |

| レイク | 4.5~18.0%※ |

| 三菱UFJ銀行「バンクイック」 | 1.8~14.6% |

| 楽天銀行スーパーローン | 年1.9~14.5% |

| 三井住友カード カードローン | 1.5~15.0% |

| 千葉銀行 | 1.4~14.8% |

※ 貸付利率はご契約額およびご利用残高に応じて異なります。

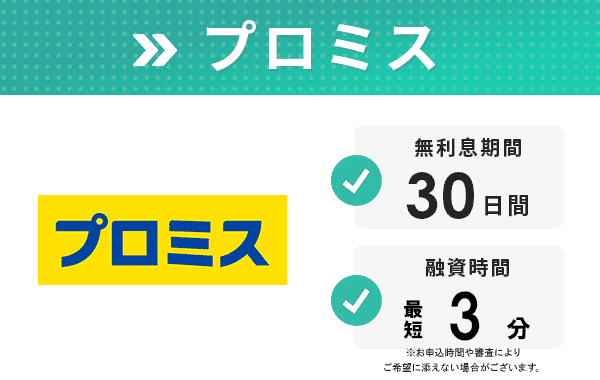

消費者金融で最も金利が低く審査スピードも早いプロミス

| 金利 | 4.5~17.8% |

|---|---|

| 無利息期間 | 最大30日間※ |

| 融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

※ 初めてのご利用の方で、メールアドレス登録とWeb明細利用の登録が必要です。

プロミスは、大手消費者金融の中で最も金利が低いカードローン。

他社カードローンの上限金利18.0%に対し、プロミスの上限金利は17.8%です。

0.2%の違いですが、長期的な借り入れになる場合、少しでも低金利のカードローンを選ぶ方が返済金額は低くなります。

他の消費者金融より低金利なだけでなく、審査スピードが早く便利なのも大きなメリット。

プロミスはスマホアプリが使いやすく、スマホのみで申し込みから融資まで行えます。

返済時の管理もしやすいので、低金利かつ便利なカードローンで借りたい人におすすめです。

※2020年度版 ノンバンクカードローン 金利のランキング・比較、2021年度版 ノンバンクカードローン 金利のランキング・比較

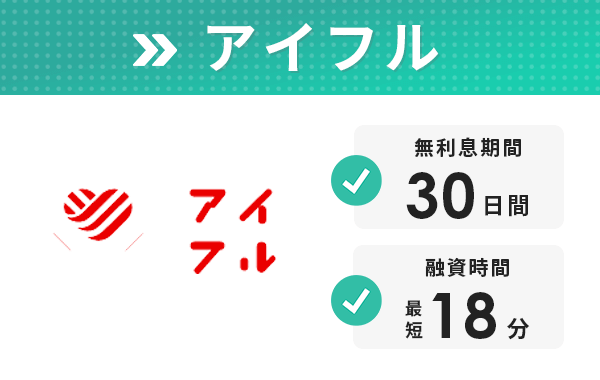

上限金利は平均的だが無利息期間が使えて増額申請もしやすいアイフル

| 金利 | 3.0~18.0% |

|---|---|

| 無利息期間 | はじめての方は最大30日間 |

| 融資時間 | 最短18分※ |

※お申し込みの時間帯によっては、翌日以降になる可能性があります。

アイフルは上限金利が相場あたりで無利息期間も長くありませんが、利用しやすい消費者金融です。

融資スピードが非常に早く、審査は申し込みから最短18分で完了。

「今日中にお金が必要」「明日では間に合わない」といった人におすすめです。

アイフルはアプリやWebページから簡単に増額申請できるのも嬉しいポイント。

借り入れたお金を安定して返済できていれば、借入限度額を増額して金利を下げられるでしょう。

メリットが多い消費者金融なので、低金利以外で重視したい条件がある人はアイフルの利用が向いています。

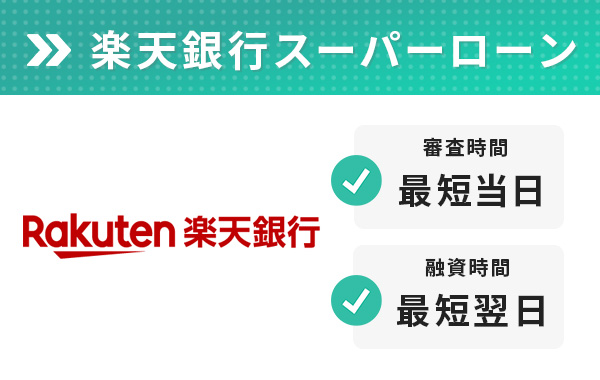

楽天会員ランクに応じて審査が優遇される※楽天銀行スーパーローン

| 金利 | 年1.9~14.5% |

|---|---|

| 無利息期間 | なし |

| 融資時間 | 最短翌営業日 |

楽天のクレジットカード、楽天銀行の口座を持っている人は楽天銀行スーパーローンがおすすめです。

楽天銀行スーパーローンは、楽天会員ランクに応じて審査が優遇される※可能性があります。

楽天銀行スーパーローンは銀行カードローン扱いのため、申し込みやすいカードローンと言えます。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

上限金利が14.6%で長期間・多額の借り入れにも向いているバンクイック

| 金利 | 1.8~14.6% |

|---|---|

| 無利息期間 | なし |

| 融資時間 | 最短翌営業日 |

バンクイックは、三菱UFJ銀行が提供する銀行カードローンです。

消費者金融より上限金利が低く、金利14.6%でお金を借りられます。

銀行カードローンの中では融資スピードが早いのも大きな魅力。

申し込んでから最短翌日にお金を借りられるので、金利も抑えつつなるべく早めにお金を借りたい人におすすめです。

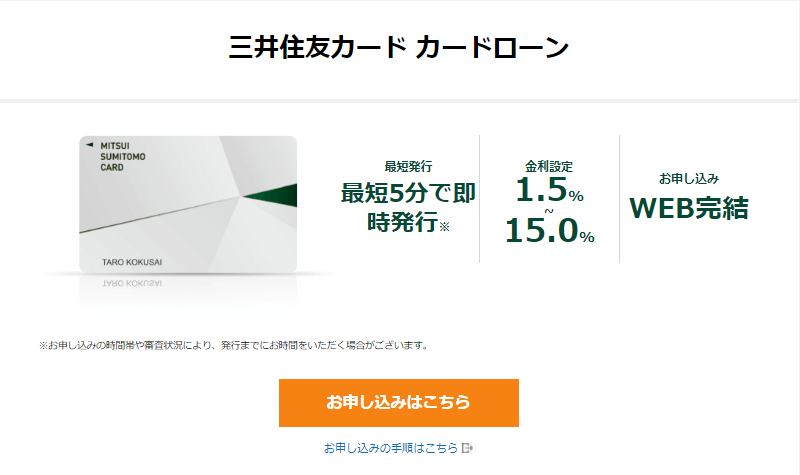

最短即日低金利で借りたい人に最適な三井住友カードカードローン

| 金利 | 1.5~15.0% |

|---|---|

| 無利息期間 | 最大3ヵ月 |

| 融資時間 | 最短5分※ |

三井住友カード カードローンは、信販系カードローンに分類されます。

上限金利は銀行カードローンに近いので、消費者金融より約3.0%低いです。

ローンカードを受け取って取引しなければなりませんが、カードの発行時間が最短5分で発行※できるのもメリット。

申し込んだらすぐにカードを発行・発送してくれるので、素早くお金を借りられます。

※最短5分発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。

※最短5分発行 受付時間:9:00~19:30

無利息期間を選べるレイクなら短期間の利息0円も実現可能

| 金利 | 4.5~18.0% |

|---|---|

| 無利息期間※ | 最大180日間 |

| 融資時間 | 最短即日 |

レイクは無利息期間が最も長く、最大180日まで無利息で利用できます。

レイクは選べる無利息サービスがあります。

| 60日無利息 | 180日無利息 |

|---|---|

| ・契約額200万円までの人 ・借り入れた全額が60日間無利息 |

・契約額200万円までの人 ・借り入れた金額の内5万円分が無利息、それ以外は通常金利 |

180日間無利息サービスの場合、無利息になるのは5万円分のみです。

5万円以下の借り入れでは180日間全額無利息ですが、5万円以上の借り入れでは、5万円を超過した分には通常金利が適用されます。

60日間無利息サービスは、200万円まで借り入れた全額が無利息です。

どちらの無利息サービスがお得か、借入前に確認して選べます。

どちらを選んでも他の消費者金融より無利息期間が長いので、短期間で返済する人は銀行カードローンより低金利で済みます。

※初めてなら初回契約翌日から無利息

※無利息期間経過後は通常金利適用。

※30日間無利息、60日間無利息、180日間無利息の併用不可。

※ご契約額が200万超の方は30日無利息のみになります。

※契約額1万円~200万円まで

※Webで初めてのお申込みで60日無利息を選択可能

※貸付利率は契約額及び利用残高に応じて異なります。

関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

遅延損害金(年率):20.0%

担保の有無:不要

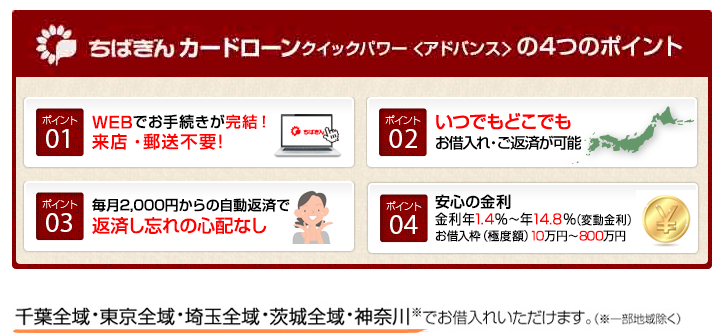

関東圏に住んでいるなら返済額も少なくて済む千葉銀行カードローン

| 金利 | 1.4~14.8% |

|---|---|

| 無利息期間 | なし |

| 融資時間 | 最短数日 |

千葉銀行は地方銀行ですが、カードローンは全国どこからでも申し込めます。

上限金利は14.8%と銀行カードローンの相場程度。

消費者金融より低金利で借りられるので、融資まで余裕がある人は千葉銀行での借り入れがおすすめです。

千葉銀行のカードローンは、毎月の返済金額が最低2,000円からと返済しやすいのがポイント。

自動返済もできるので、返済し忘れで信用情報に傷が付くのを防げます。

長期間借りるなら銀行カードローンが低金利で借りられる

カードローンで長期的な借り入れを検討しているなら、銀行カードローンを選ぶと低金利で借りられます。

返済まで30日以上かかるなら、支払う総利息は銀行カードローンの方が安くなる可能性が高いです。

カードローンを提供している媒体は3つに分類され、それぞれで貸付条件が違います。

| 銀行系 | 信販系 | 消費者金融系 | |

|---|---|---|---|

| 金利の相場 | 1.5~14.5%前後 | 1.5~18.0% | 3.0~18.0% |

| 融資スピード | 最短翌営業日 | 最短当日 | 最短当日 |

クレジットカードや信販系会社が提供しているものを信販系カードローンといいます。

信販系や消費者金融よりも利息による利益を重視していないため、個人向けのカードローンでも比較的低金利で貸し付けています。

より低金利でカードローンを利用するなら、上限金利が低い銀行カードローンが最もおすすめです。

特に長期間借りると想定される場合は、銀行カードローンで上限金利をおさえておくに越したことはないでしょう。

ただし銀行カードローンは、消費者金融よりも融資スピードが遅い傾向です。

消費者金融が最短30分で審査を終え、数時間でお金を貸してくれるのに対し、銀行カードローンは最短翌営業日が目安。

急いでいる人には向かないので、融資スピードと金利どちらを優先するか考えて申し込んでください。

銀行カードローンは低金利だけど審査に通りにくい

低金利で返済時の負担を抑えられる銀行カードローンですが、審査に通りにくい傾向があります。

銀行カードローンは過去、お金の貸しすぎが問題となり審査内容や金利の設定が見直されました。

警視庁のデータベースを通す必要があるなど、消費者金融より慎重に審査が行われています。

そのため銀行カードローンは「申し込んだけど審査に通らなかった」という口コミが多い傾向です。

特に学生や主婦といった収入が安定していない人に対する貸付けは積極的に行っていません。

審査に落ちたからといっていくつも銀行カードローンに申し込むと、申し込みすぎが原因で審査に落とされてしまう可能性があります。

銀行カードローンで審査に落ちてしまったら、潔く信販系か消費者金融系のカードローンに切り替えるのも選択肢の1つです。

消費者金融は無利息期間を活用すれば実質0円でお金を借りられることもある

消費者金融は一般的に「金利が高い」と思われがちですが、無利息期間を利用すれば実質0円で借りられる可能性があります。

無利息期間とは、消費者金融が定めた日数分かかるはずだった利息を0円にしてくれるサービスで、大手消費者金融ではほとんど導入されており、企業によりますが30~180日間利息を支払う必要がありません。

もともと低金利の銀行カードローンには無利息期間がないので、上手に使えば銀行カードローンより低金利で借りられます。

大手消費者金融の無利息期間サービスは以下の通りです。

| 消費者金融名 | 無利息期間 |

|---|---|

| アイフル | はじめての方は最大30日間 |

| プロミス | 最大30日間 |

| レイク | 最大180日間 |

| アコム | 最大30日間 |

| SMBCモビット | なし |

無利息期間が最も長いのはレイクです。

無利息期間の適用条件も各社によって違うので、金利だけでなく無利息期間の情報もチェックして借入先を選びましょう。

カードローンにおける金利とは?注目すべきは上限金利

カードローンの金利とは、借りたお金に対して払う利息の金額を計算する利率です。

なんとなく「低いほうがお得」とイメージできますが、実際に金利とはどのようなものか詳しく理解できている人は少ないのも事実。

例えば金利15.0%のカードローンなら、借入金額に対して15.0%分の利息を支払います。

金利が低いほど支払う利息の金額が少なく済むので、返済時の負担を軽減させたいなら低金利のカードローンを利用する方がお得である理由がわかります。

また、金利は「年利」や「月利」があります。

- 年利:1年分の金利

- 月利:1ヶ月分の金利

利息の具体的な計算式は後ほどご紹介しますが、年利と月利の違いを以下の計算式で簡単に表しました。

| 年利3%の場合 | 100万円(借入額)×10%÷1年(12ヶ月)=利息約8,000円 |

|---|---|

| 月利3%の場合 | 100万円(借入額)×10%=利息約10万円 |

カードローンの金利は基本的に年利で表記されるため、月利表記のカードローンと比較する場合は気を付けましょう。

カードローンは法律で上限金利が設けられている

カードローンを取り扱う金融機関は、利益のため各社が自由に金利を設定していますが、定められる金利の上限は法律で決まっています。

法律が定めている上限金利を超えた利息は無効となるため、カードローンの上限金利はすべて法律の上限金利以下です。

カードローンに適用される上限金利は、借入限度額によって変わります。

| 借入限度額 | 上限金利 |

|---|---|

| 10万円未満 | 上限20% |

| 10万円~100万円未満 | 上限18% |

| 100万円以上 | 上限15% |

借入限度額とは、一度に借り入れできる上限金額です。

カードローンに申し込んだ際、「あなたは◯万円までなら借り入れできます」とローン会社に定められます。

借入限度額が10万円で審査に通った場合、金利は最大でも18.0%。借入限度額が200万円だったら、金利は最大15.0%までです。

適用される金利は審査で人によって異なる

カードローンの金利を見てみると、表記されている金利に幅があり、適用金利は個人によって変わります。

カードローンに申し込むと必ず審査が行われ、審査の結果によって借入限度額と適用される金利が決定。

例えば大手消費者金融カードローン「アイフル」では、金利が「3.0~18.0%」と表記されています。

アイフルで10万円を3ヶ月間借りた場合、金利3.0%と18.0%でどれくらい差があるか見てみましょう。

| 金利 | 実際に支払う利息 |

|---|---|

| 3.0% | 約700円 |

| 18.0% | 約4,500円 |

アイフルの最低金利と上限金利で比較すると、支払う利息は5倍以上違います。

収入や仕事の有無、信用情報から1人1人審査を行って借入条件が決められるため、希望した借入限度額や金利が適用されるとは限りません。

審査の条件や金利の適用条件は未公表で、「収入がいくらあれば金利が低くなる」といった具体的な指標も分かりません。

審査条件や重視されるポイントは、審査を担当する会社によって少しずつ異なります。

「A社で借入限度額が10万円でも、同じ条件でB社に申し込んだら限度額が30万円だった」という人も少なくありません。

希望の限度額や金利が適用されなかった場合、他社に申し込んでみるとより低金利で借りられる可能性があります。

ただし、複数社に申し込みすぎると「お金に困っており返済能力が低い」と判断され、審査落ちすることも。

一度に申し込むカードローンは3社以内に収めるのが無難です。

初めてカードローンを申し込む場合、収入の有無や金額に限らず上限金利が適用されます。

より低金利で借りたいなら、最初は少額を借りて返済し、限度額を上げてもらいましょう。

上限金利を超える貸付は違法業者

上限金利以上の金利を請求してくる貸金業者は、営業許可が降りていない違法業者の可能性が高いです。

いわゆる闇金と呼ばれる業者で、上限金利を守らないだけでなく、不要な取り立てに遭うかもしれません。

消費者金融では、貸金業を営むために各都道府県に届け出を行い、許可を得て営業しています。

営業許可が降りている貸金業者は法律を遵守して運営しているため、上限金利以上の利息を請求しません。

お金を返しきれず、トラブルに巻き込まれる可能性も高いので、違法業者からお金を借りないように気を付けましょう。

この記事で紹介する消費者金融や銀行は法律を守って運営しています。

他の貸金業者を利用する際は、営業許可番号が記載されているか必ず確認してください。

低金利で借りるために知っておきたい利息の計算方法

金利の仕組みが分かったところで、実際に支払う利息の計算方法をご紹介します。

金利だけだとイメージしにくいですが、利息の金額を算出すれば返済の計画を立てやすいです。

カードローンを利用する際、利息の計算方法は以下の通り。

元金(借入金額)×年利÷365日×借入日数=利息

計算式内の365日は、うるう年の場合366日に直して計算してください。

例えば、30万円を金利15.0%で半年間借りた場合の計算式は以下の通りです。

300,000(借入金額)×0.15(年利)÷365(日)×180(日)=約22,000円

おおよそのイメージを掴むために、カードローンを申し込む前に利息を計算しておくといいでしょう。

カードローン会社のWebサイトには、返済シミュレーションが用意されています。

借入希望金額、金利、返済回数を入力するだけで毎月の返済金額と合計返済金額が分かります。

以下の画像は、アイフルの返済シミュレーションで支払う利息を計算したものです。

引用元:アイフルの返済シミュレーション

30万円を金利15.0%で2年間賭けて返済した場合、支払う利息の合計は47,233円と表示されました。

より具体的に利息をイメージしやすいので、返済シミュレーションを使ってから申し込むのをおすすめします。

カードローンを低金利にする工夫を伝授!より安い金利で借りたい人必見

最初から低金利のカードローンを選ぶ以外にも低金利でお金を借りる方法があります。

できる限り低金利でお金を借りたい人、今借りている借り入れの金利が高くて困っている人はぜひ参考にしてください。

カードローンを低金利にする方法

- 限度額を上げる

- 他のローンを利用している銀行で借りる

- おまとめ、借り換えローンを使う

借り入れの上限金額を上げれば自然と金利が下がる

カードローンの上限金利は、借入限度額によって変わるのが特徴です。

100万円未満の借り入れでは上限金利18%ですが、100万円以上だと15%に下がります。

つまり、カードローンで借りられる借入限度額を上げれば金利を下げられます。

一例として、三井住友カード カードローンの借入限度額と金利の設定を見てみましょう。

| 借入限度額 | 金利 |

|---|---|

| 50万円以下 | 15.0% |

| 60~100万円 | 12.4% |

| 110~290万円 | 9.8% |

| 300~490万円 | 7.8% |

| 500~690万円 | 4.5% |

| 700~890万円 | 3.5% |

| 900万円 | 1.5% |

初めて申し込んだ時の借入限度額が30万円だった場合、適用される金利は15.0%です。

毎月の返済状況や年収、他社借入状況によって、借入限度額の増額申請ができます。

借入限度額が100万円になると金利は12.4%まで引き下げが可能に。

利用開始当初から金利を2.6%下げられるので、低金利で借り入れたいなら借入限度額の増額を目指しましょう。

増額は、以下の条件をクリアできると申請が通りやすくなる傾向です。

- 滞納せず毎月返済をする

- カードローン以外の支払いも毎月しっかり行う

基本的に、滞納せず毎月決められた日までに返済ができると好印象を与えられます。

また毎月の返済に遅れが無ければ、最大1.2%金利が下がる金利引き下げサービス※もあります。

増額しなくても金利を下げられるかもしれないので、支払いは必ず期限内に行いましょう。

より低金利のカードローンを複数社申し込むより、一社に絞って正しく使い続ければ結果的に低金利での借り入れが望めます。

※金利引き下げサービスの引き下げ条件は、入会日を起点とした1年間毎月の返済に遅れがないこと

他のローン商品を契約していると金利を優遇してもらえる

銀行で取り扱う目的別ローンをすでに利用している場合、金利特典を受けられる場合があります。

銀行にはカードローン以外に、家を買うための住宅ローンや、車を買うためのマイカーローンなどの目的別ローンがあります。

カードローン契約時も「住宅ローンを契約している人は適用金利を下げる」といった特典が多く、より低金利での借り入れが可能です。

一例として、金利特典がある銀行をご紹介します。

| 銀行名 | 金利特典 |

|---|---|

| みずほ銀行 | みずほ銀行で住宅ローンを利用している場合、年利を0.5%下げる |

| りそな銀行 | 給与振込を利用している、またはりそな銀行で住宅ローンを利用している場合、年利を0.5%下げる |

| auじぶん銀行 | au IDを持っている人は最大年0.5%金利を下げる |

住宅ローンを利用していると金利を下げてもらえるパターンが多いので、住宅ローンがある人は同じ銀行のカードローンを検討しましょう。

今借りている返済を低金利にするならおまとめローンや借り換えローンを利用する

借り換えローンやおまとめローンを利用すると、現在適用中の金利が低くなる可能性があります。

今よりも低金利で返済したい場合は借り換えローン、複数社からの借り換えを一本化し、それぞれに支払っている金利をまとめたい人はおまとめローンを利用しましょう。

| 借り換えローン | 現在借りている会社より金利が低いカードローンに乗り換える |

|---|---|

| おまとめローン | 複数社から借りているカードローンを一社にまとめて乗り換える |

例えばA社から金利18.0%で100万円借りていると仮定します。

金利15.0%のB社から100万円借りてA社に一括返済し、B社に返済毎月返済するのが借り換えローン。

続いてA社、B社から各50万円ずつ借りていると仮定しています。

C社から100万円借りてA社、B社に一括返済し、C社に100万円分の返済を毎月行うのがおまとめローンです。

借り換えローンやおまとめローンでは、現在適用されている金利より低金利になる可能性が高いです。

金利を下げてもらうだけでなく、毎月の返済金額を見直したり、返済日の管理が楽になったりするのでメリットが増えます。

今現在すでにお金を借りている人で、どうにか金利を下げたい時は借り換えを検討してみましょう。