カードローンは大手の消費者金融や銀行、クレジットカード会社での取り扱いがあり、それぞれ特徴や人気の理由が異なります。

借り入れするときの希望によって、利用するカードローンを選ぶことが大切です。

一度に複数社へ申し込むと審査が通りづらくなる可能性があるため、カードローン選びは慎重に行いましょう。

初めてのカードローンで何を基準にして選べば良いか分からない初心者に向けて、最新の人気カードローンからおすすめ20選をまとめ、特徴や人気の理由を解説します。

早速、人気のカードローンを当サイトおすすめの最新ランキングとして20選まとめました。

- 1位:プロミスカードローン

- 2位:アイフルカードローン

- 3位:SMBCモビットカードローン

- 4位:楽天銀行スーパーローン

- 5位:アコムカードローン

- 6位:レイクカードローン

- 7位:三菱UFJ銀行 バンクイック

- 8位:三井住友銀行カードローン

- 9位:auじぶん銀行カードローン

- 10位:三井住友カードのカードローン

- 11位:イオン銀行カードローン

- 12位:セブン銀行カードローン

- 13位:みずほ銀行カードローン

- 14位:PayPay銀行カードローン

- 15位:オリックス銀行のカードローン

- 16位:住信SBI銀行のカードローン

- 17位:りそな銀行のカードローン

- 18位:ソニー銀行のカードローン

- 19位:千葉銀行のカードローン

- 20位:横浜銀行のカードローン

※当サイトの申込件数を元に作成したランキングです。

Contents

- 1 カードローンのおすすめランキング20選!人気の大手ローンを金利や審査の早さで比較

- 1.1 1位:プロミスは早さ・金利・利便性すべて満点

- 1.2 2位:アイフルは融資スピードが速くて魅力

- 1.3 3位:SMBCモビットはバレずにカードローンを利用したい人におすすめ

- 1.4 4位:楽天銀行スーパーローンはキャンペーンが魅力的

- 1.5 5位:初めてでも利用しやすいアコムは3部門No.1!

- 1.6 6位:レイクなら5万円までの借り入れが圧倒的にお得

- 1.7 7位:三菱UFJ銀行 バンクイックなら口座がなくても24時間申し込める

- 1.8 8位:三井住友銀行カードローンは三井住友銀行の普通預金口座があれば手持ちのキャッシュカードで借入可能

- 1.9 9位:auじぶん銀行カードローンはau IDを持っていれば金利優遇を受けられる!

- 1.10 10位:金利をおさえて借りられる三井住友カードのカードローン

- 1.11 11位:イオン銀行カードローンは1,000円から借り入れ・返済可能

- 1.12 12位:セブン銀行カードローンなら借り入れまで最短翌日

- 1.13 13位:みずほ銀行カードローンはメガバンクの中でもお得に借り入れできる

- 1.14 14位:PayPay銀行カードローンは契約すれば1,500円もらえる

- 1.15 15位:オリックス銀行のカードローンはガン保障特約プラン付き

- 1.16 16位:住信SBI銀行のカードローンは条件によって金利の引き下げが適用される

- 1.17 17位:りそな銀行のカードローンはアプリで繰上返済ができる

- 1.18 18位:ソニー銀行のカードローンは銀行カードローンの中でも金利が低め

- 1.19 19位:千葉銀行のカードローンは月々2,000円から返済できる

- 1.20 20位:横浜銀行のカードローンはATM手数料が無料で利用できる

- 2 カードローンの選び方のポイント4つ!納得できるおすすめの1社を見つけよう

- 3 カードローンとは好きなタイミングでお金を借りられる金融商品

- 4 条件別や希望別でおすすめのカードローンを紹介!こだわりが叶うカードローンを厳選

- 5 カードローンのメリットは自由度の高さ

- 6 カードローンのデメリットには要注意

- 7 カードローンの3つの種類とは?それぞれの金利や特徴を知っておこう

- 8 カードローンでよく聞くおまとめローンや借り換えローンとは?

- 9 カードローン契約までの流れをわかりやすく解説

- 10 カードローンの返済方法で失敗しないコツ

- 11 カードローンの審査が受かるために知っておくべきポイント

- 12 カードローンの利息の計算方法と返済方式

- 13 希望条件に優先順位を付けてぴったりのカードローンを選ぼう

カードローンのおすすめランキング20選!人気の大手ローンを金利や審査の早さで比較

おすすめのカードローン20社の金利や最短融資時間、おすすめポイントなどを比較して一覧表にまとめました。

ぜひカードローン選びの際の参考にしてください。

プロミス |

アイフル |

SMBCモビット |

三井住友カードカードローン | アコム |

レイク | 楽天銀行スーパーローン | イオン銀行 | みずほ銀行 | 三井住友銀行 | 横浜銀行 | 千葉銀行 | オリックス銀行 | 三菱UFJ銀行 | auじぶん銀行 |

りそな銀行 | 住信SBI銀行 | ソニー銀行 | セブン銀行 | PayPay銀行 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 実質年率 | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 1.5%~15.0% | 3.0%~18.0% | 4.5%~18.0% | 1.9%~14.5% | 3.8%~13.8% | 2.0%~14.0% | 1.5~14.5% | 1.5%~14.6% | 1.4%~14.8% | 1.7~17.8% | 1.8%~14.6% | 1.48%~17.5% ※通常コース |

3.5% ~ 13.5% | 1.59%~14.79% | 2.5%~13.8% | 12.0%~15.0% | 1.59%~18.0% |

| 借入限度額 | 500万円 | 800万円 | 800万円 | 900万円 | 800万円 | 500万円 | 最大800万円 | 800万円 | 800万円 | 10万円~800万円 | 1,000万円 | 800万円 | 800万円 | 500万円 | 最大800万円 | 800万円 | 1,200万円 | 800万円 | 300万円 | 1,000万円 |

| 最短審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

18分 ※お申し込みの時間帯によっては、 翌日以降になる可能性があります。 |

30分 | 最短5分※1 | − | 申込後、最短15秒※5 | 最短当日 | - | 翌営業日 | 最短当日 ※本人確認書類の提出後 |

翌日 | - | - | 翌営業日 | 最短1時間 | 1週間以内 | 数日 | 当日中(仮審査) | 最短翌日 | 60分(仮審査) |

| 最短融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

18分 ※お申し込みの時間帯によっては、 翌日以降になる可能性があります。 |

即日 | 最短5分※1 | 20分※4 | Webで最短25分融資も可能※5 | 最短翌日 | 即日不可 | 即日不可 | 即日不可 | 即日不可 | 即日不可 | 即日不可 | 即日不可 | 最短即日 | 即日不可 | 即日不可 | 即日不可 | 最短翌日 | 即日不可 |

| 無利息期間 | 初回利用日の翌日から30日間 | はじめての方は契約翌日から30日間 | × | 最大3ヵ月 | 契約翌日から30日間 | 60日間(Web申込限定) または180日間(借入額のうち5万円まで) ※いずれも限度額200万円まで |

× | × | × | × | × | × | × | × | × | × | × | × | × | 初回借入日から30日間 |

| Web完結 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ ※ローンカードなど自宅への郵送物あり |

◯ ※ローンカードなど自宅への郵送物あり |

◯ ※口座なしの場合ローンカードなどの郵送物あり |

◯ ※2 口座なしの場合ローンカードなどの郵送物あり |

◯ ※ローンカードなど自宅への郵送物あり |

◯ ※ローンカードなど自宅への郵送物あり |

◯ ※ローンカードなど自宅への郵送物あり |

◯ ※ローンカードなど自宅への郵送物あり |

◯ ※ローンカードなど自宅への郵送物あり |

◯ ※ローンカードなど自宅への郵送物あり |

◯ | ◯ ※ローンカードなど自宅への郵送物あり |

◯ | ◯ |

| おまとめローン | ◯ | ◯ | ◯ | × | ◯ | ◯ | - | △ ※通常のカードローンを利用 |

△ ※通常のカードローンを利用 |

× | △ ※通常のカードローンを利用 |

× | △ ※通常のカードローンを利用 |

△ ※通常のカードローンを利用 |

× | △ ※通常のカードローンを利用 |

△ ※通常のカードローンを利用 |

△ ※通常のカードローンを利用 |

初回契約の限度額が 30万円以下なので不向き |

◯ ※通常のカードローンを利用 |

| 借り換えローンの取り扱い | × | ◯ | × | × | ◯ | × | △ ※通常のカードローンを利用 |

△ ※通常のカードローンを利用 |

△ ※通常のカードローンを利用 |

× | △ ※通常のカードローンを利用 |

× | △ ※通常のカードローンを利用 |

△ ※通常のカードローンを利用 |

◯ | △ ※通常のカードローンを利用 |

△ ※通常のカードローンを利用 |

△ ※通常のカードローンを利用 |

△ ※通常のカードローンを利用 |

△ ※通常のカードローンを利用 |

| カードローンの種類 | 消費者金融 | 消費者金融 | 消費者金融 | 信販系 | 消費者金融 | 消費者金融 | 銀行系 | 銀行系 | 銀行系 | 銀行カードローン | 銀行系 | 銀行系 | 銀行系 | 銀行系 | 銀行系 | 銀行系 | 銀行系 | 銀行系 | 銀行系 | 銀行系 |

| おすすめポイント | ポイントも貯まるアプリローンが便利 | 原則として電話での在籍確認なし | Web完結申し込みなら電話・郵送物なし | 金利をおさえて借りられる | 手続き・操作がわかりやすく初心者も利用しやすい | 長い特典期間で利息の節約が可能※3 | 金利キャンペーンを狙うとお得 | 少額の借り入れでも金利を抑えられる | 持っているキャッシュカードでカードローンも利用できる | 全国の三井住友銀行ATM、および提携コンビ二ATMは手数料無料 | 最短翌日に審査結果通知でスピーディー | カード到着前に借り入れ可能 | ガン保証特約付きでもしもの時も安心 | 口座を持っていなくても低い金利で借り入れできる | 借り換え専用ローンはau IDで金利優遇あり | 残高不足時の自動チャージにも対応 | カードレス契約可能で周囲にバレにくい | カード到着前に振込融資可能 | 全国のセブン銀行ATMで手数料無料のカードレス取引に対応 | 無利息期間とキャッシュバックがお得 |

+ 注釈を開く

※1 最短5分の会員番号発行は、新規契約時点での利用枠が50万円での申込みになります。

※1 最短5分の会員番号発行 受付時間:9:00〜19:30

※2 普通預金口座がない場合も本人確認をオンラインでされた場合、WEB完結が可能です。

※3 初めてなら初回契約翌日から無利息

※3 無利息期間経過後は通常金利適用。

※3 30日間無利息、60日間無利息、180日間無利息の併用不可。

※3 ご契約額が200万超の方は30日無利息のみになります。

※4 お申込時間や審査によりご希望に添えない場合がございます。

※5 21時(日曜日は18時)迄のご契約手続完了(審査・必要な書類の確認を含む)で、当日中にお振り込みが可能。一部金融機関および、メンテナンス時間等を除きます。

※5 審査結果によってはWebでのご契約手続きが行えない場合があります。

ただし、どちらもご契約後にローン専用カード等が自宅に郵送されるため、郵送物が届いて困る場合はローン契約機でローン専用カード等を受け取り、又はカードレスを選択しましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

カードローンを選ぶ際に見たいポイントは、公表されている金利だけではありません。

金利が高めでも無利息期間があればお得になるし、今の自分に合った利便性があるかも重要です。

例えば急ぎでお金が必要ならカードローンの審査が早く終わるかを、これ以上借り入れを増やしたくないならおまとめローンの有無に注目すると良いでしょう。

カードローンにはそれぞれメリット・デメリットがあるので、目的や利用方法にあったものを選ぶことが重要です。

例えば、金利が高いデメリットがある消費者金融も、初回利用特典である「無利息期間」を利用すればよりお得になるケースも。

先程の表では違いがよく分からなかった人でも、詳細情報を確認すれば自分のピッタリのカードローンが見つかるはずです。

1位:プロミスは早さ・金利・利便性すべて満点

| 項目 | 詳細 |

|---|---|

| 実質年率 | 4.5%~17.8% |

| 借入限度額 | 500万円 |

| 最短審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 最短融資時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 初回利用日の翌日から30日間 |

| Web完結 | 可能 |

| おまとめローンの取り扱い | あり |

| 借り換えローンの取り扱い | なし |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

カードレス取引に対応するなどアプリ機能が充実し、三井住友銀行ATMが手数料無料など利便性が高いのがプロミスです。

振込キャッシングも、全国約200の金融機関で24時間365日対応、こちらも手数料無料で依頼から最短10秒で指定口座に振り込まれます。

30日間無利息の特典は、契約翌日ではなく初回利用の翌日から始まるので、無利息期間をフルで活用できる点も注目。

事前の申し込みから契約まで済ませておき、いざという時のためにとっておいても特典が利用できるので、無駄なくお得に利用できます。

2位:アイフルは融資スピードが速くて魅力

| 項目 | 詳細 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 最短審査時間 | 18分※ |

| 最短融資時間 | 18分※ |

| 無利息期間 | はじめての方は最大30日間 |

| Web完結 | 可能 |

| おまとめローンの取り扱い | あり |

| 借り換えローンの取り扱い | あり |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

アイフルの魅力は、Web申し込みなら最短18分※で融資可能という他を圧倒するスピード感です。

カードローンの中では珍しく、審査時の在籍確認で原則電話なしとしているので、安心感があるだけでなく時間短縮にもつながります。

カードレスのWeb完結契約にも対応しているので、カードローンの申し込みも簡単。

とにかく周囲に、カードローンの利用を知られたくない人にもぴったりです。

また、大手の中では唯一メガバンク系金融グループに属しておらず、独自性のある審査に期待ができる点もポイントです。

※お申し込みの時間帯によっては、翌日以降になる可能性があります。

3位:SMBCモビットはバレずにカードローンを利用したい人におすすめ

| 項目 | 詳細 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 最短審査時間 | 30分 |

| 最短融資時間 | 即日 |

| 無利息期間 | なし |

| Web完結 | 可能 |

| おまとめローンの取り扱い | あり |

| 借り換えローンの取り扱い | なし |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

SMBCモビットのWeb完結申込は、一定の条件を満たせば会社への電話連絡なし、郵送物なしとプライバシーを徹底して守れます。

またキャッシュカードが必要な場合、他社なら自宅へ郵送か契約機で受け取りの二択になりますが、SMBCモビットならコンビニ受け取りが可能。

ゆうパックで指定のコンビニに配送してもらえるので、カード郵送の場合でも自宅への郵便物なしで契約ができます。

どの申込方法でもバレない配慮がされているので、特にカードの郵送で家族にバレないか心配な人は要検討のカードローンです。

4位:楽天銀行スーパーローンはキャンペーンが魅力的

| 項目 | 詳細 |

|---|---|

| 実質年率 | 1.9%~14.5% |

| 借入限度額 | 最大800万円 |

| 最短審査時間 | 最短当日 |

| 最短融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 可能(ただしローンカードなど自宅への郵送物あり) |

| おまとめローンの取り扱い | - |

| 借り換えローンの取り扱い | 可(通常のカードローンを利用) |

| 返済方式 | 残高スライドリボルビング返済D |

楽天銀行スーパーローンは入会するだけで、特典として楽天ポイントが1,000ポイントもらえます。

その他にも定期的にお得なキャンペーンを開催しているので、入会を検討しているならキャンペーン内容も要チェックです。

楽天会員ランクに応じて審査が優遇される※ので、普段から楽天関連サービスを利用している人は他社よりも審査が優遇される可能性があります。

※ 必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

5位:初めてでも利用しやすいアコムは3部門No.1!

| 項目 | 詳細 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 最短審査時間 | 20分※ |

| 最短融資時間 | 20分※ |

| 無利息期間 | 契約翌日から30日間 |

| Web完結 | 可能 |

| おまとめローンの取り扱い | あり |

| 借り換えローンの取り扱い | あり |

| 返済方式 | 定率リボルビング方式 |

※ お申込時間や審査によりご希望に添えない場合がございます。

アコムは初めてでも戸惑うこと無く申込手続きが進められる、初心者向きのサービスが魅力的。

スマホを利用すれば本人確認書類は1点のみでOKと簡単に提出が完了し、審査結果が出るまでは最短20分と待ち時間も短いです。

また、Webだけでなく電話での申し込みも24時間365日受け付けており、営業開始後すぐに審査が開始できる状態にしておけます。

楽天銀行に口座を持っていると、土日祝日問わず24時間最短10秒で振込可能という利便性の高さも見逃せません。

6位:レイクなら5万円までの借り入れが圧倒的にお得

| 項目 | 詳細 |

|---|---|

| 実質年率 | 4.5%~18.0% |

| 借入限度額 | 500万円 |

| 最短審査時間 | (申込み後)最短15秒 |

| 最短融資時間 | Webで最短25分融資も可能※1 |

| 無利息期間 | 60日間(Web申込限定) または180日間(借入額のうち5万円まで) ※いずれも限度額200万円まで |

| Web完結 | 可能 |

| おまとめローンの取り扱い | あり |

| 借り換えローンの取り扱い | なし |

| 返済方式 | 借入後残高スライドリボルビング方式または元利定額リボルビング方式 |

レイクでは、他にはない選べる無利息サービスが用意されており、利用方法によっては最長180日間も無利息でお金が借りられます。

具体的には、Web限定の60日間無利息(限度額200万円)と180日間5万円まで無利息※のサービスを用意。

つまり、5万円以下の借り入れしか予定していないなら、180日間も無利息が続くのでお得さが際立ちます。

ネットからの申し込みなら、最短15秒で審査結果が表示されるので審査待ちのストレスも最小限。

少額の借り入れで利息0円での完済を目指すなら、レイクがおすすめです。

当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※1 審査結果によってはWebでの契約手続きが行えない場合があります。

※ 初めてなら初回契約翌日から無利息

※ 無利息期間経過後は通常金利適用。

※ 30日間無利息、60日間無利息、180日間無利息の併用不可。

※ ご契約額が200万超の方は30日無利息のみになります。

※ Webで申込いただき、ご契約額が1~200万円の方。

※ Web以外で申込された方は60日間無利息を選べません。

※ 契約額1万円~200万円まで

≪貸付条件≫

融資限度額 1万円~500万円

貸付利率:(年率)4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方、ご自分のメールアドレスをお持ちの方、日本の永住権を取得されている方

遅延損害金(年率) 20.0%

ご返済方式 残高スライドリボルビング/元利定額リボルビング

ご返済期間・回数 最長5年、最大60回

必要書類 "運転免許証

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

担保・保証人 不要

※商号:新生フィナンシャル株式会社

※貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

※電話番号:0120-09-09-09

7位:三菱UFJ銀行 バンクイックなら口座がなくても24時間申し込める

| 項目 | 詳細 |

|---|---|

| 実質年率 | 1.8%~14.6% |

| 借入限度額 | 500万円 |

| 最短審査時間 | 翌営業日 |

| 最短融資時間 | 即日不可 |

| 無利息期間 | なし |

| Web完結 | 可能(ただしローンカードなど自宅への郵送物あり) |

| おまとめローンの取り扱い | 可(通常のカードローンを利用) |

| 借り換えローンの取り扱い | 可(通常のカードローンを利用) |

| 返済方式 | 残高スライドリボルビング方式 |

三菱UFJ銀行の口座がなくても利用できるバンクイックは、銀行カードローンながら利便性の高さが魅力的です。

Web完結に対応していて24時間受け付けているので、思い立ったらいつでも申し込みできます。

手数料無料で利用できるATMは、三菱UFJ銀行だけでなく全国のコンビニATMも対象なのも嬉しいポイントです。

近くに三菱UFJ銀行がない地方の人でも、コンビニATMなら近くにあり夜間でも利用できて非常に便利。

低めの金利に加えて、現金派の人でも無駄な出費を抑えながら借り入れと返済ができるカードローンです。

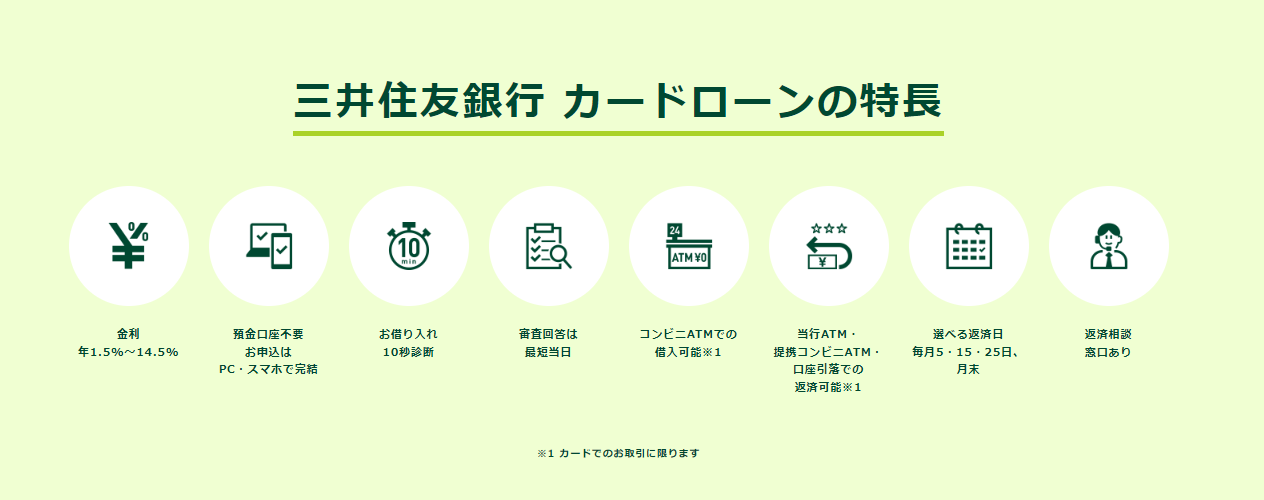

8位:三井住友銀行カードローンは三井住友銀行の普通預金口座があれば手持ちのキャッシュカードで借入可能

| 項目 | 詳細 |

|---|---|

| 実質年率 | 1.5~14.5% |

| 借入限度額 | 10万円~800万円 |

| 審査時間 | 最短当日※1 |

| 最短融資時間 | 即日不可 |

| 無利息期間 | なし |

| Web完結※3 | 可能(口座なしでも本人確認をオンラインで済ませれば、WEB完結が可能※2) |

| おまとめローンの取り扱い | × |

| 借り換えローンの取り扱い | × |

| 返済方式 | 残高スライド元利定額方式 |

三井住友銀行の口座を持っていなくても申し込みはできますが、口座所有者のほうが断然メリットが多いカードローンです。

キャッシュカードをそのままローンカードとしても利用できるので、借り入れも気づかれにくいです。

※1 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※2 ご契約後にローン専用カード等をご自宅へ郵送します。 郵送物が困る場合はローン契約機でローン専用カード等を受け取り、又はカードレスを選択しましょう。

9位:auじぶん銀行カードローンはau IDを持っていれば金利優遇を受けられる!

| 項目 | 詳細 |

|---|---|

| 実質年率 | 通常コース:1.48%~17.5% |

| 借入限度額 | 最大800万円 |

| 最短審査時間 | 最短1時間 |

| 最短融資時間 | 最短即日 |

| 無利息期間 | なし |

| Web完結 | 可能(ただしローンカードなど自宅への郵送物あり) |

| おまとめローンの取り扱い | なし |

| 借り換えローンの取り扱い | あり |

| 返済方式 | 返済方式残高スライド方式 |

au関連サービスを利用しているなら、au IDで金利が最大年0.5%優遇やポイント特典があるauじぶん銀行カードローンがおすすめです。

特典として合計で最大11,000Pontaポイントをプレゼントされる点もau IDをお持ちの方は必見。

合計特典ポイントの内訳は以下の通りです。

- カードローンに新規契約で1,000Pontaポイント

- カードローン新規契約日の翌月末時点の借入残高に応じて最大10,000Pontaポイント

スマホで申し込みが完結し、郵送物が無いのもネットバンクならではです。

ATMを利用しても利用明細書の郵送は無いので、家族にバレるのを気にせず安心して利用できます。

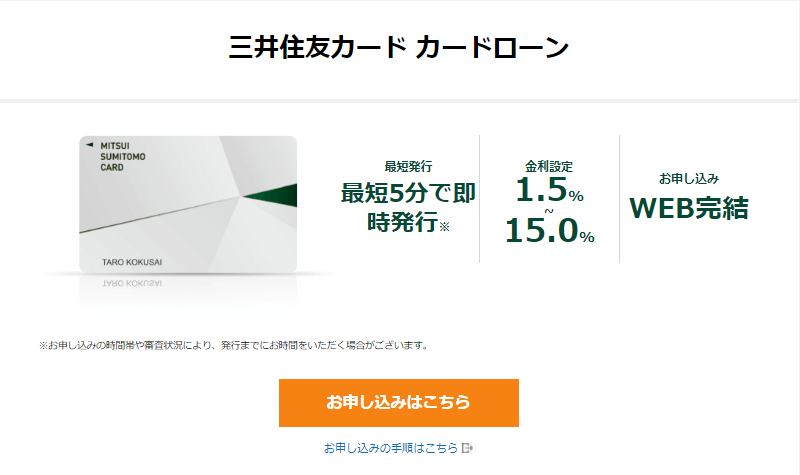

10位:金利をおさえて借りられる三井住友カードのカードローン

| 項目 | 詳細 |

|---|---|

| 実質年率 | 1.5%~15.0% |

| 借入限度額 | 900万円 |

| 最短審査時間 | 最短5分※ |

| 最短融資時間 | 最短5分※ |

| 無利息期間 | 最大3ヵ月 |

| Web完結 | 可能 |

| おまとめローンの取り扱い | なし |

| 借り換えローンの取り扱い | なし |

| 返済方式 | 元金定額返済 |

※最短5分の会員番号発行は、新規契約時点での利用枠が50万円での申込みになります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

三井住友カード カードローンは、最高金利が15.0%と低いのが最大のメリットです。

銀行カードローン並みに実質金利がおさえられるので、とにかく金利を抑えたい人には特におすすめ。

借入希望額が50万円以下ならVpassアプリを利用すればすぐに対応できるので、急ぎでお金が必要な人にもまず候補に上げてほしいカードローンです。

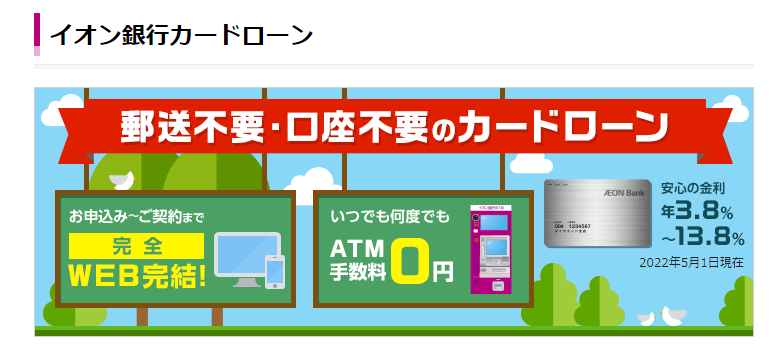

11位:イオン銀行カードローンは1,000円から借り入れ・返済可能

| 項目 | 詳細 |

|---|---|

| 実質年率 | 3.8%~13.8% |

| 借入限度額 | 800万円 |

| 最短審査時間 | − |

| 最短融資時間 | 即日不可 |

| 無利息期間 | なし |

| Web完結 | 可能(ただしローンカードなど自宅への郵送物あり) |

| おまとめローンの取り扱い | 可(通常のカードローンを利用) |

| 借り換えローンの取り扱い | 可(通常のカードローンを利用) |

| 返済方式 | 残高スライド方式 |

イオン銀行カードローンは、 前月末の借入残高が3万円以下だと最低返済額は1,000円と軽い負担で済ませられます。

また、イオンのATMはもちろんコンビニATMも手数料無料で利用で利用できるので、お買い物中お金が足りなくなったら手軽に借入可能。

イオン銀行口座を持っていなくても申し込みはできますが、口座を所持しているとカードが届く前に振込融資の利用ができて早く利用を開始できます。

またイオン銀行口座から自動引き落とし設定は、イオン銀行Myステージの特典対象となるのでメインバンクとして利用している人はお得で便利です。

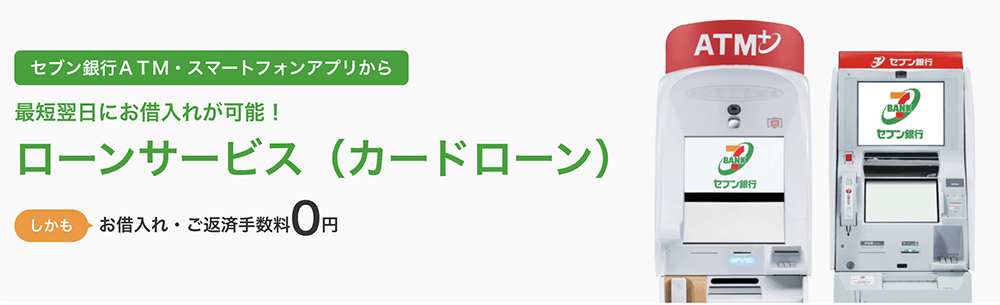

12位:セブン銀行カードローンなら借り入れまで最短翌日

| 項目 | 詳細 |

|---|---|

| 実質年率 | 12.0%~15.0% |

| 借入限度額 | 300万円 |

| 最短審査時間 | 最短翌日 |

| 最短融資時間 | 最短翌日 |

| 無利息期間 | なし |

| Web完結 | 可能(ローンカードなどの郵送物あり) |

| おまとめローンの取り扱い | 初回契約の限度額が30万円以下なので不向き |

| 借り換えローンの取り扱い | 可能(通常のカードローンを利用) |

| 返済方式 | 残高スライド方式 |

セブン銀行ではアプリ内で申し込みから利用まで完結できます。

利用開始までに時間がかかりがちな銀行カードローンですが、セブン銀行ならスマホATM取引で最短翌日には利用可能に。

全国にあるセブンイレブンで原則24時間ATM取引ができるので、 急に現金が必要になってもすぐに対応できます。

また、セブン銀行は金利設定が特徴的で、限度額によって金利が固定されているので契約前から適用金利が予想できて初心者にも分かりやすいです。

70万円の限度額なら金利は14.0%となり、金利の低さにも魅力があります。

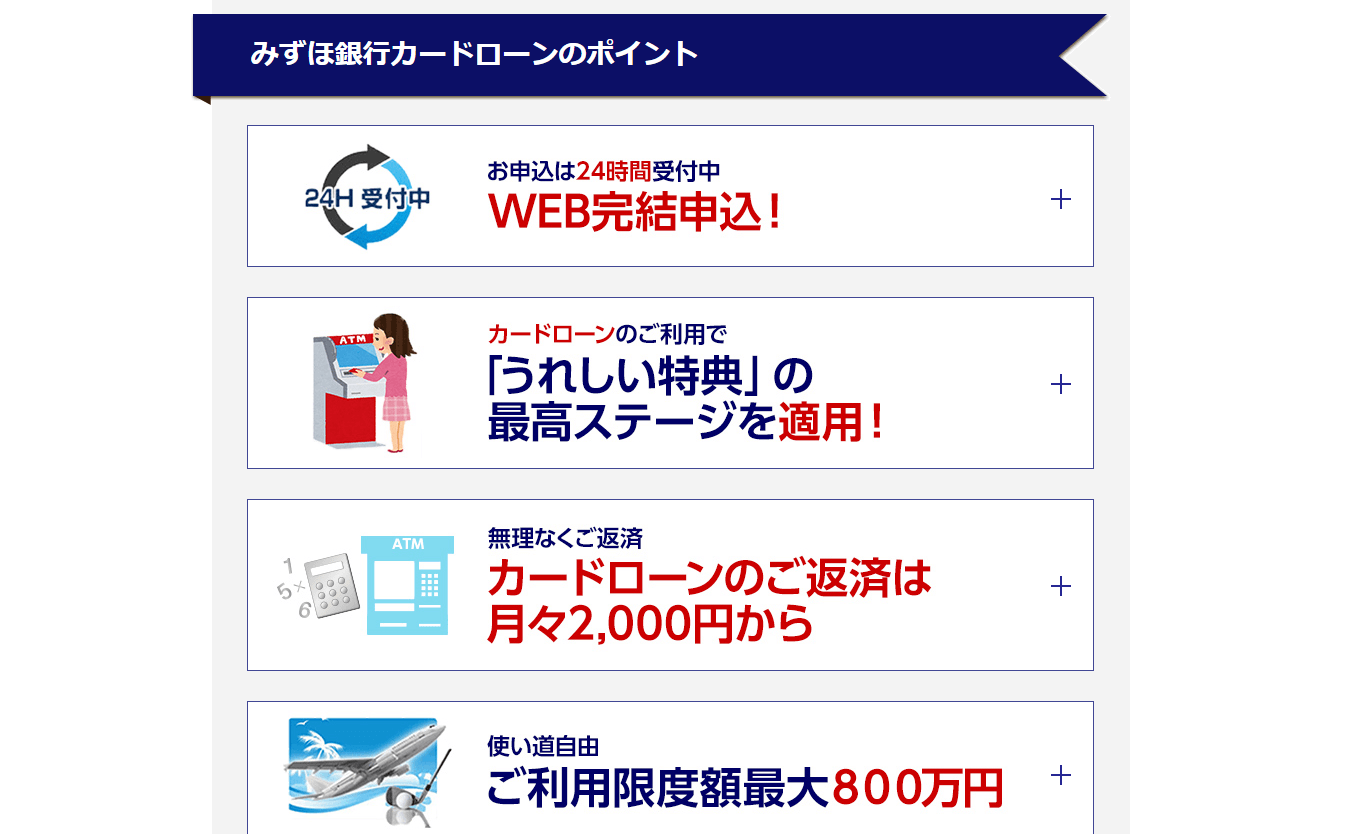

13位:みずほ銀行カードローンはメガバンクの中でもお得に借り入れできる

| 項目 | 詳細 |

|---|---|

| 実質年率 | 2.0%~14.0% |

| 借入限度額 | 800万円 |

| 最短審査時間 | 翌営業日 |

| 最短融資時間 | 即日不可 |

| 無利息期間 | なし |

| Web完結 | 可能(口座なしの場合ローンカードなどの郵送物あり) |

| おまとめローンの取り扱い | 可能(通常のカードローンを利用) |

| 借り換えローンの取り扱い | 可能(通常のカードローンを利用) |

| 返済方式 | 残高スライド方式 |

みずほ銀行カードローンは、 最高金利が14.0%と低いだけでなく、限度額が上がるとコンスタントに2%ずつ金利が下がる点が魅力的です。

例えば限度額が100万円だと12%、200万円で9%と他社より下がるスピードが早い印象があります。

また、カードローンの契約をすると「みずほマイレージ」の会員ランクが最高ステージになり、振込手数料などでお得な特典が用意されている点もポイントに。

まとまった金額の借り入れを希望するなら、早い段階で金利が下がり特典も豊富なみずほ銀行カードローンがおすすめです。

14位:PayPay銀行カードローンは契約すれば1,500円もらえる

| 項目 | 詳細 |

|---|---|

| 実質年率 | 1.59%~18.0% |

| 借入限度額 | 1,000万円 |

| 最短審査時間 | 60分(仮審査) |

| 最短融資時間 | 即日不可 |

| 無利息期間 | 初回借入日から30日間 |

| Web完結 | 可能 |

| おまとめローンの取り扱い | 可能(通常のカードローンを利用) |

| 借り換えローンの取り扱い | 可能(通常のカードローンを利用) |

| 返済方式 | 残高スライド方式 |

PayPay銀行では、カードローンの契約だけでポイントではなく現金で1,500円振り込まれる特典があります。

また、借入額に応じて最大1万円振込の特典も。

さらに銀行カードローンでは珍しく、初回借入日から30日間無利息サービスがあるので、うまく利用すればお金を借りたのに収支をプラスにできます。

そのまま使い続けても最低返済額は1,000円、20万円借りていても毎月返済額は3,500円と低めなので、月々の負担が軽く返済しやすい点もポイントです。

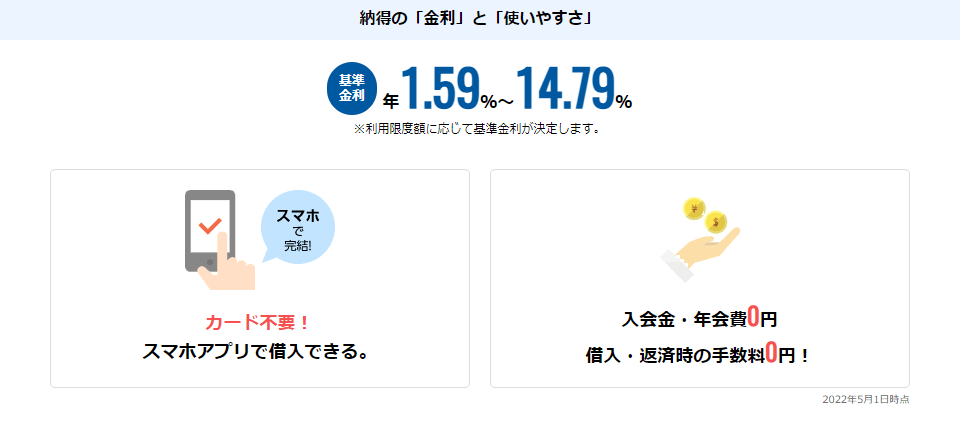

15位:オリックス銀行のカードローンはガン保障特約プラン付き

| 項目 | 詳細 |

|---|---|

| 実質年率 | 1.7~17.8% |

| 借入限度額 | 800万円 |

| 最短審査時間 | - |

| 最短融資時間 | 即日不可 |

| 無利息期間 | なし |

| Web完結 | 可能(ただしローンカードなど自宅への郵送物あり) |

| おまとめローンの取り扱い | 可能(通常のカードローンを利用) |

| 借り換えローンの取り扱い | 可能(通常のカードローンを利用) |

| 返済方式 | 残高スライドリボルビング方式 |

銀行系カードローンとしてはやや高めな印象の金利ですが、オリックス銀行カードローンの最大の特徴はガン保証特約付きプランがある点です。

もし返済中にガンと診断確定、死亡、高度障害が残った場合は借入残高に保険金が充当されます。

煩わしい手続きは一切なく、保険料は銀行負担、金利もそのままで申込フォーム入力時に加入に同意するだけ。

自分にもしものことがあった時、周囲に借り入れがあることで迷惑をかけたくないと感じている人におすすめです。

16位:住信SBI銀行のカードローンは条件によって金利の引き下げが適用される

| 項目 | 詳細 |

|---|---|

| 実質年率 | 1.59%~14.79% |

| 借入限度額 | 1,200万円 |

| 最短審査時間 | 数日 |

| 最短融資時間 | 即日不可 |

| 無利息期間 | なし |

| Web完結 | 可能 |

| おまとめローンの取り扱い | 可能(通常のカードローンを利用) |

| 借り換えローンの取り扱い | 可能(通常のカードローンを利用) |

| 返済方式 | 残高スライドリボルビング方式 |

住信SBI銀行カードローンでは、金利優遇の条件を満たせば最大0.6%の金利引き下げが可能です。

SBI 証券口座の保有・登録、ミライノ カード(JCB)を保有の両方の条件を満たすと、最大の優遇が受けられます。

また、申し込みから返済までスマホ一つで完結できるので、普段はあまりカードを持ち歩きたくない人にもおすすめ。

ネットバンクならではの金利に加えて、充実のアプリ機能やコンビニATM手数料無料と利便性も高いです。

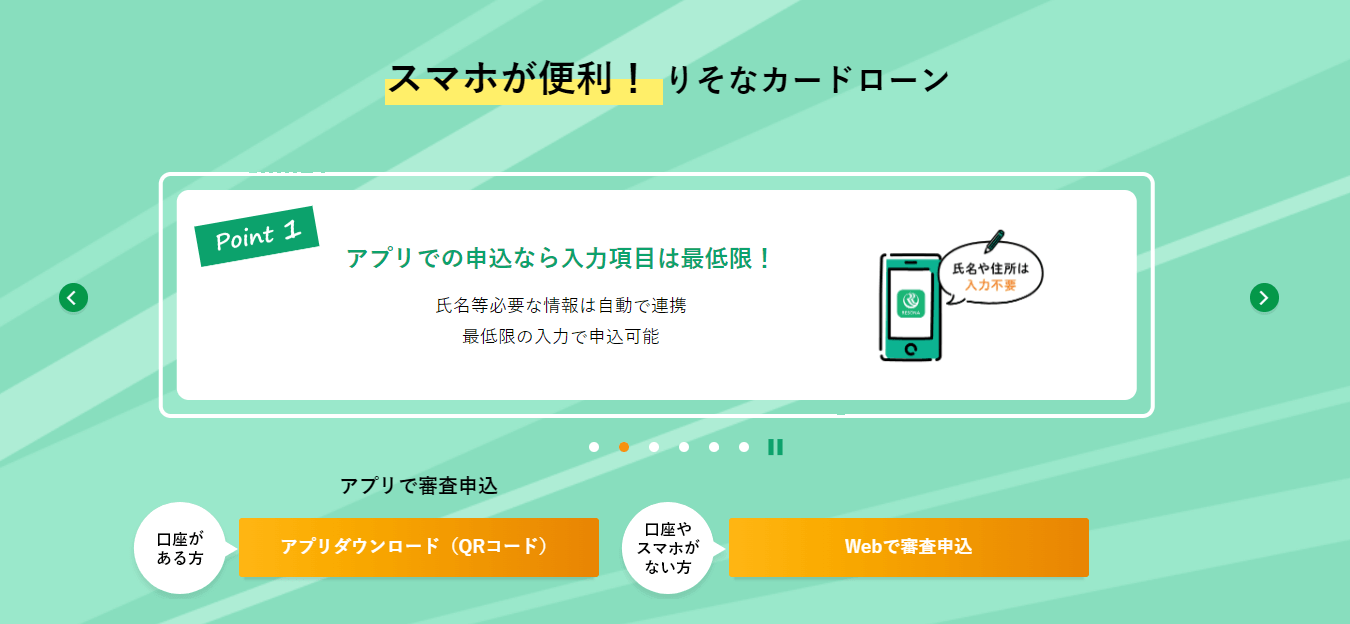

17位:りそな銀行のカードローンはアプリで繰上返済ができる

| 項目 | 詳細 |

|---|---|

| 実質年率 | 3.5% ~ 13.5% |

| 借入限度額 | 800万円 |

| 最短審査時間 | 1週間以内 |

| 最短融資時間 | 即日不可 |

| 無利息期間 | なし |

| Web完結 | 可能(ただしローンカードなど自宅への郵送物あり) |

| おまとめローンの取り扱い | 可能(通常のカードローンを利用) |

| 借り換えローンの取り扱い | 可能(通常のカードローンを利用) |

| 返済方式 | 残高スライド方式 |

りそな銀行カードローンは、口座所有者であればスマホアプリからの申込・利用で少ない手間で便利に利用可能です。

カードローンの利用履歴は預金残高と一緒に確認ができ、返済日前にはあらかじめ通知が送られてくるのでうっかり忘れも防げます。

また、繰り上げ返済はアプリからワンタッチでなので、わざわざATMに出向く必要がありません。

申し込みが簡単なのはもちろん、利用開始後は着実に返済が進められる環境が整っています。

18位:ソニー銀行のカードローンは銀行カードローンの中でも金利が低め

| 項目 | 詳細 |

|---|---|

| 実質年率 | 2.5%~13.8% |

| 借入限度額 | 800万円 |

| 最短審査時間 | 当日中(仮審査) |

| 最短融資時間 | 即日不可 |

| 無利息期間 | なし |

| Web完結 | 可能(ただしローンカードなど自宅への郵送物あり) |

| おまとめローンの取り扱い | 可能(通常のカードローンを利用) |

| 借り換えローンの取り扱い | 可能(通常のカードローンを利用) |

| 返済方式 | 残高スライド方式 |

ソニー銀行カードローンは、口座を持っていない人でも最高金利が14.0%以下と低い金利で借り入れ可能です。

金利は限度額で固定されており、50万超円で13.0%以下、100万円超10.0%以下と限度額が低めのうちから利息をおさえられます。

ソニー銀行専用のATMはありませんが、コンビニや大手銀行のATMと提携しているので現金を引き出す際も便利。

急ぎの人向けに、カード受け取り前の振込融資にも対応しています。

19位:千葉銀行のカードローンは月々2,000円から返済できる

| 項目 | 詳細 |

|---|---|

| 実質年率 | 1.4%~14.8% |

| 借入限度額 | 800万円 |

| 最短審査時間 | - |

| 最短融資時間 | 即日不可 |

| 無利息期間 | なし |

| Web完結 | 可能(ただしローンカードなど自宅への郵送物あり) |

| おまとめローンの取り扱い | 可能(通常のカードローンを利用) |

| 借り換えローンの取り扱い | 可能(通常のカードローンを利用) |

| 返済方式 | 残高スライド方式 |

千葉銀行カードローンは、地方銀行ながら申し込みから契約まで来店・郵送不要のWeb完結が可能です。

月々の返済は2,000円からと少額で、自動返済なので最小限の負担で返済を進められます。

公共料金などの引き落としで口座残高が不足する際は、足りない分を自動で融資するサービスも。

ローンカード到着前、契約してすぐに口座へ必要な資金を入金するサービスもあるので、利用者のニーズにきめ細かく対応しています。

20位:横浜銀行のカードローンはATM手数料が無料で利用できる

| 項目 | 詳細 |

|---|---|

| 実質年率 | 1.5%~14.6% |

| 借入限度額 | 1,200万円 |

| 最短審査時間 | 翌日 |

| 最短融資時間 | 即日不可 |

| 無利息期間 | なし |

| Web完結 | 可能(ただしローンカードなど自宅への郵送物あり) |

| おまとめローンの取り扱い | 可能(通常のカードローンを利用) |

| 借り換えローンの取り扱い | 可能(通常のカードローンを利用) |

| 返済方式 | 残高スライド方式 |

横浜銀行カードローンは、対応エリアである神奈川・東京のATM約13,000台が手数料無料で利用可能です。

特に小田急線では各駅にATMが設置されているので、ピンチの時はいつでもすぐにお金が引き出せます。

コンビニATMであれば全国どこでも対応しているので、旅行や出張で資金不足になってしまっても安心。

アプリからも借り入れ・返済ができて、利便性の高さでおすすめのカードローンです。

カードローンの選び方のポイント4つ!納得できるおすすめの1社を見つけよう

数あるカードローンの商品の中から納得できる1社を見つけるために、カードローン選びのポイント4つをまとめました。

ポイントを踏まえて自分の希望に合った納得できるおすすめの1社を見つけましょう。

カードローン選びの4つのポイント

- 【早さ】融資スピードで比較する

- 【審査】カードローンは審査が必須!審査の難易度で比較する

- 【金利】損をしたくないなら金利が低めのカードローンを選ぶ

- 【利便性】借り入れ・返済のしやすさはマスト

お金を借りる際、何を最も重要視するかによって候補は自然に絞られてきます。

ここでは数社での比較も交えながら、選び方のポイントを具体的に解説していきます。

申し込みから融資までのスピードで比較する

今日中に、できるだけ短時間でお金を借りたいなど急ぎの場合、融資スピードは最重要です。

最もスピード感があるのは、急ぎの融資に対応している大手消費者金融。

大手5社の審査時間や融資までの時間は以下のようになっています。

| 融資までの最短時間 | 土日祝日の審査 | Web完結契約 | |

|---|---|---|---|

| アイフル | web申し込みなら最短18分 | ○ | ○ |

| プロミス | 最短3分※1 | ○ | ○ |

| アコム | 最短20分※1 | ○ | ○ |

| SMBCモビット | 最短30分で審査完了※2、即日融資可能※3 | ○ | ○ |

| レイク | Webで最短25分融資も可能 | ○ | ○ |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 ※3 申込の曜日、時間帯によっては翌日以降の取り扱いとなる場合があります。

Web完結申込とはWeb上だけで申し込みから契約まで済ませられる方法で、郵送物がなく契約機に行く必要がないので手間も時間も削減できます。

一方、審査スピードが期待できないのが銀行カードローン。

審査の特性上、どの銀行でも審査結果が出るのが早くても翌日以降となるため、即日は不可能です。

また、銀行は土日祝日は休業日のため審査対応をしていないので、週末を挟むとより時間がかかってしまいます。

信販系は会社によって対応が大きく異なりますが、三井住友カード カードローンは振込より最短5分※で対応が可能です。

時間単位で急ぐなら、多少金利が高くても消費者金融一択となります。

※最短5分の会員番号発行は、新規契約時点での利用枠が50万円での申込みになります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

カードローンは審査が必須だから審査の難易度で比較する

カードローンに申し込むと、どのような種類であっても審査は必須です。

審査では希望借入額に対する返済能力の有無や他社での借り入れ、これまで支払い遅延や破産などの経験がないかなどが調べられます。

審査の基準は会社によって違い、銀行など金利が低いほど審査が厳しく、金利が高めな消費者金融は比較的審査に通りやすいのが一般的です。

各社で共通しているのは、希望額が多くなるほど審査が厳しくなる点。

特に、貸金業法の借り入れ上限である「年収の3分の1まで(総量規制)」は一つの目安となり、意識しなくてはなりません。

大手消費者金融4社では審査通過率を公表しているので、直近の数字で難易度が計れます。

また他社カードローンと同じ金融グループに属していると、審査傾向が似る可能性も。

これらの項目を併せて表で確認してみましょう。

| 審査通過率(2022年1~7月平均) | 属している金融グループ | 同じ金融グループのカードローン | |

|---|---|---|---|

| アイフル | 30.4% | なし(独立グループ) | - |

| プロミス | 37.4% | SMBCグループ | ・SMBCモビット ・三井住友カード カードローン ・三井住友銀行カードローン |

| アコム | 39.4% | 三菱UFJフィナンシャル・グループ | ・三菱UFJ銀行 バンクイック |

| レイク | 35.5% | SBI新生銀行グループ | ・SBI新生銀行カードローン |

参照元:アイフル|月次データ(2022年3月期)、アイフル|月次データ(2023年3月期)、SMBCコンシューマーファイナンス|月次データ(2022年3月期)、SMBCコンシューマーファイナンス|月次データ(2023年3月期)、アコム|マンスリーレポート(2022年3月期下期)、アコム|マンスリーレポート(2023年3月期上期)、SBI新生銀行|四半期データブック(2022.4.1~

2022.6.30)

なお、楽天銀行スーパーローンは楽天カード株式会社またはSMBCファイナンスサービス株式会社、セブン銀行カードローンはアコムが保証会社となっています。

グループ会社以外の保証会社となり審査に関わっている場合もあるので、気になる人は申込条件等で確認してみてください。

年収に対して多すぎる希望額で申し込んでいないか、入力内容や書類に不備がないかなど、基本事項の確認も徹底して審査にのぞみましょう。

損をしたくないなら上限金利が低いカードローンを選ぶ

お金を借りる場合、借入額に対して必ず「金利」がかかり「利息」が発生します。

利息は、簡単に言うとお金を貸したことに対する対価で、総返済額は借りた金額よりも多くなるのが基本です。

上限金利が高めの消費者金融は審査に通りやすい傾向ですが、これは貸し倒れの発生頻度も考慮しているため。

上限金利が低めの銀行カードローンは利率が低いため、貸し倒れリスクを極力避けて審査が厳しくなります。

一般的なカードローンの金利は年利(実質年率)で提示されており、以下のような計算によって日割りで利息が付く仕組みです。

元金は毎月の返済により減っていくので、返済が早いほど利息は抑えられます。

返済期間が長く、金額が高額になるほど利息の差は増えていくので、損をしたくないなら少しでも金利が低めのカードローンを選びましょう。

例えば10万円を1年(12回払い)で完済する計画の場合、金利年18.0%と年14.0%で総返済額は以下のようになります。

金利年14.0%の場合:107,739円

以下に代表的な低金利のカードローンを表にしているので、選ぶ際の参考にしてみてください。

| カードローン会社 | 金利(実質年率) |

|---|---|

| イオン銀行カードローン | 3.8%~13.8% |

| みずほ銀行 | 2.0~14.0% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| セブン銀行 | 12.0~15.0% |

| 三井住友カード カードローン | 1.5%~15.0% |

| アイフル | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

なお、初めての利用では各社の上限金利を適用されるのが一般的なので、金利の比較は「上限金利の高さ」で行いましょう。

借り入れ・返済のしやすさの利便性で選ぶ

利用を始めるにあたって、利便性の高さも重視したいポイントです。

信金やろうきんでお金を借りるとお得さが魅力ですが、契約は店舗窓口に足を運ぶ必要があったり、借り入れまでに数日以上かかったりと手続き面でデメリットがあります。

特に平日の日中に仕事をしている人だと、窓口での手続きは時間を合わせにくく非常に不便です。

利便性の高さでは、Web完結申込やローン契約機の利用ができる消費者金融や銀行がおすすめ。

中でも24時間振込融資・ネット返済に対応していて、手数料無料ATMが近くにあるカードローンは利便性が高いです。

お金借りるアプリのあるカードローンなら、アプリだけで借り入れや返済ができ、カード不要でさらに便利に利用できます。

カードローンとは好きなタイミングでお金を借りられる金融商品

カードローンは、好きなタイミングで何度でも借りられる金融商品です。

借りたお金は、毎月決まった日までに決められた金額以上を分割して返済していきます。

銀行カードローンなどでは、借入額によっては毎月1,000円からと少ない負担で済むので、借り過ぎと返済遅延にさえ気を付ければ便利な商品です。

ただし、基本的に「借りた金額=返す金額」にはならない点に注意しましょう。

金利手数料を支払ってお金を借りるのがカードローン

毎月返済する金額のうち、何割かは手数料(=利息)としてカードローン会社に支払うお金となります。

手数料は金利と借入額によって求められ、借りる期間が長引くほど返済総額は大きくなりがちです。

お金の使い道は自由なほど金利が高くなる傾向にあり、カードローンは自由度の高い借入方法となるため金利は全体的に高めの傾向に。

中でも消費者金融は即日融資可能、24時間振込対応など特に自由度が高く、銀行や信販系と比較して審査にも通りやすいので金利は高めに設定されています。

無計画に利用するといつまでも支払い続けるはめになるので、いかに自制心を持って計画的に利用するかが上手に借りるコツです。

担保・保証人不要が基本だからバレにくい

カードローンは、消費者金融も銀行も基本的に担保・保証人不要で契約可能です。

担保が必要なローンは価値のある不動産などを所持していることが条件となり、各種調査や所有者の確認などの過程でバレるリスクが高いです。

また、保証人が必要なローンは万が一の時に重大なトラブルに発展しやすく、これまで築いてきた人間関係が崩壊しかねません。

保証人になってくれる人を探すのも大変で、聞きまわっているうちにお金がないことが周囲にバレてしまいます。

カードローンは自分だけの判断で申込から借入・返済までできるので、隙のない管理を行えば周囲にはバレにくいです。

担保・保証人不要という点では、カードローンは手軽に申し込める借入方法と言えるでしょう。

大手カードローンはいくらまで借りられる?限度額は年収の3分の1が目安になる

「最高800万円まで」など、一見誰でも多額の借り入れができそうなカードローンもありますが、そこまで限度額を大きくできる人は非常に少ないです。

消費者金融や信販系のカードローンは『貸金業法 第十三条の二(過剰貸付け等の禁止)』により、借入総額は「年収の3分の1まで」と決められています。

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、……(省略)当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、……(省略)当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの……(省略)をいう。

例えば、年収300万円の人は他社借入やクレジットカードのキャッシングも合計して、借入額は100万円以内に収めなければなりません。

すでに他社で80万円借りている場合、限度額は20万円以下です。

銀行カードローンは法律が異なるため対象外ですが、近年は多重債務を防止するため総量規制並みの自主規制を行っています。

これまでのクレジットカードやローンの支払い履歴は信用情報機関を通じて調べられ、総量規制内であっても希望額をそのまま貸すかどうかが審査されます。

初めての利用の場合は信用度がまだ未知数のため、少なくとも総量規制ギリギリでは希望通りで可決しにくいと考えておきましょう。

貸付に特化しているからサービスが充実

お金を借りるサービスが付帯した金融商品はいくつかありますが、カードローンは貸付専用です。

契約後は24時間振込融資に対応、ネット振込手数料無料、提携ATMが豊富など便利に利用できます。

初回利用者に対しては、無利息期間やポイントプレゼントなどお得な特典を用意しているカードローン会社もあります。

クレジットカードのキャッシングや生命保険に付帯の契約者貸付などは、あくまで付帯サービスなのでカードローンほどの便利さやお得さは期待できません。

借りられる場所や金額、タイミングなどで制約が大きい場合もあるので、利便性やサービスも重視するならカードローンがおすすめです。

条件別や希望別でおすすめのカードローンを紹介!こだわりが叶うカードローンを厳選

ここからは条件別でおすすめカードローンを紹介していきます。

一度にたくさんのカードローンを比較しても迷ってしまう人は必見です。

とにかく即日が絶対条件、絶対に周囲にバレたくないなどこだわりが叶うカードローンを厳選しました。

最短即日でお金を借りられるカードローン6社

即日融資は銀行カードローンでは不可能なので、消費者金融か信販系で手続きのスピードが早い即日融資のカードローンがおすすめです。

大手消費者金融は土日でも審査を行っている点が心強く、休日の急な出費にもすぐに対応してもらえる可能性があります。

即日融資可能としている代表的なカードローンは以下の通りです。

- プロミス

- アイフル

- 三井住友カード カードローン

- アコム

- SMBCモビット

- レイク

公表されている中で融資までのスピードがトップレベルなのがプロミスで、融資までは申込完了から最短3分。

Web申込後、フリーダイヤルに電話すると優先して審査を進めてくれるシステムもあります。

金利のお得さも重視したいなら、銀行並の金利で借りられる三井住友カード カードローンがおすすめ。

消費者金融のように時間単位のスピード感はありませんが、即日の借り入れが可能なので急ぎの人にも向いています。

※事前審査結果ご確認後、本審査が必要となります。

※新規契約のご融資上限は、本審査により決定となります。

女性で不安があるなら女性専用カードローンがおすすめ

「お金に困ってはいるけど、カードローンの接客は怖いイメージがあって不安…」そんな女性のために、女性向けカードローンも用意されています。

女性向けカードローンの特徴は、電話オペレーターが女性限定だったり、ローンカードがオシャレだったりする点です。

消費者金融だけでなく、銀行でも女性専用カードローンを用意している会社が複数あるので、まとめて確認してみましょう。

| サービス名 | 金利 | 概要 |

|---|---|---|

| プロミス「レディースキャッシング」 | 年4.5%~17.8% | 女性専用ダイヤルが利用できる |

| アイフル「SuLaLi」 | 年18.0% |

|

| みずほ銀行「My Wing(わたし応援ローン)」 | 9.0%~14.0% |

|

プロミスでは、レディースキャッシングとして女性専用ダイヤルを用意。

限度額や金利条件などは通常のカードローンと変わらないので、少しでも不安を感じる女性ならレディースキャッシングの利用がおすすめです。

電話口では女性オペレーターが優しく対応してくれるので、初めてでも安心して手続きを進められます。

また、アイフルにも女性向けカードローン「SuLaLi」が用意されており、一見カードローンに見えないデザインカードが魅力的。

こちらも専用ダイヤルは女性オペレーターが対応します。

プロミスと大きく違う点は、金利は18.0%固定で限度額は1~10万円と少額専用な点。

ピンチだけど借り入れをクセにしたくない人は、SuLaLiの利用を検討してみてください。

金利の低さを重視したい人は、みずほ銀行「My Wing」がおすすめです。

利息を減らしてお得に借りたい人におすすめの銀行カードローン

借入金額が大きく返済が長期間になる場合、特に重視したいのは金利。

銀行カードローンは他の金融機関に比べると、金利が控えめの設定となっているためおすすめです。

特にネット銀行のカードローンはコストカットが進んでおり、申し込みもWeb完結可能なところがほとんど。

一見金利が高く見えても、限度額によっては他と比較して低い場合もあります。

そこで、代表的なネット銀行の限度額ごとの金利を表で確認してみましょう。

| 楽天銀行スーパーローン | イオン銀行カードローン | セブン銀行カードローン | |

|---|---|---|---|

| 50万円以下 | 14.5% | 11.8~13.8% | 15.0% |

| 100万円 | 6.6%~14.5% | 8.8~13.8% | 14.0% |

| 150万円 | 6.6%~14.5% | 8.8~13.8% | 13.0% |

| 200万円 | 3.9%~14.5% | 5.80%~11.80% | 13.0% |

| 250万円 | 3.9%~14.5% | 5.8~11.8% | 12.0% |

| 300万円 | 2.9%~12.5% | 4.8~8.8% | 12.0% |

※年金利

金利に幅がある場合、初回利用で下限金利が適用されることはまずないと考えてください。

最高金利で比較すると、イオン銀行カードローンは全体的に金利が低めです。

楽天銀行は最高金利が限度額300万円でも高水準のままで、審査に進んでみなければお得かどうかは判断が難しいところ。

そのため、楽天銀行は金利キャンペーンを行っている時期の申し込みが狙い目です。

セブン銀行は限度額によって金利が固定されており、限度額150万円では他社の最高金利より低くなっています。

限度額ごとの適用金利やキャンペーンなどで、総合的にお得かどうかを判断しましょう。

無利息で完済したい人におすすめのカードローン

お金は借りたいけど利息の支払いには抵抗を感じるなら、消費者金融の無利息期間をフル活用しましょう。

所定の期間が終わるまでに借りた金額を完済すれば、いくら借りていても利息は0円と損することはありません。

大手消費者金融の無利息期間は以下の通りです。

| 無利息期間 | |

|---|---|

| プロミス | 初回利用の翌日から30日間 |

| アイフル | 初回契約の翌日から30日間 |

| アコム | 初回契約の翌日から30日間 |

| レイク | 契約の翌日から60日間(Web申込限定)、または借入額のうち5万円まで180日間 |

期間の長さで選ぶなら、レイクは最長180日間も無利息となるためおすすめです。

例えば10万借りたい人の場合、レイクの最長180日間無利息を活用すると、利息は合計19,108円※1となります。

他社の30日間無利息の場合、利息の合計は23,448円※2。レイクの方が、4,340円ほどお得になります。

また、急ぎではなく念のため持って起きたい人は、初回利用の翌日から無利息期間が開始するプロミスなら損がありません。

※1 毎月の返済額4,000円、返済回数30回の場合

※1 参考:【レイク公式】ご返済シミュレーション

※2 毎月の返済額4,000円、返済回数31回の場合

バレないことが絶対条件の人におすすめのカードローン

カードローンを利用して家族や会社にバレずに借りるには、郵送物やキャッシュカードなど目に触れるものを無くすことが最重要です。

特に郵送物があると同居家族にバレやすく、書留郵便が届いた時点で怪しまれたり書類の管理が不十分で見られたりとリスクが高いです。

現在多くのカードローン会社がWeb申込には対応しているものの、銀行系を中心に「ローンカードは郵送」となる場合が少なくありません。

そのため、バレないことが最優先事項なら「Web完結申込」への対応は必須条件。

Web完結申込はローンカードや契約書類の郵送がなく、Web上のみの手続きで申込から契約・借り入れまで進めます。

Web完結に対応しているのは、以下のカードローン会社です。

| 概要 | |

|---|---|

| プロミス |

|

| アイフル |

|

| アコム |

|

| SMBCモビット |

|

| レイク |

|

| 住信SBIネット銀行 |

|

| PayPay銀行 | キャッシュカードでカードローンの利用可能 |

SMBCモビットのWeb完結申込は、社会保険証や大手銀行の口座所有、収入証明書類の提出が条件となります。

ただし、郵送物だけでなく在籍確認の電話連絡も一切なしにできる点で魅力的です。

このほか原則職場への電話連絡がない在籍確認なしのカードローン会社にプロミス※とアイフルがあるので、とにかくバレたくない人におすすめです。

なお、カードレス取引はキャッシュカードが見つかってバレることもなく、スマホATM取引なら明細書はその場で発行され郵送されません。

ネットバンクの振込融資を利用すれば通帳から見つかることもないので、Web完結申込は契約時だけでなく利用中もバレにくいです。

※ 審査の結果によっては、電話による在籍確認が必要となる場合があります。

カードローンのメリットは自由度の高さ

ここまでカードローンのしくみや特徴について解説してきましたが、具体的なメリットについてはイマイチはっきりせず他の方法と迷う人も少なくないでしょう。

利息が発生する以上、判断がより慎重になるのは当然のことです。

ここではカードローンでの借入が本当にベストなのか、どの会社を選ぶとよりメリットが大きいのか4つのポイントに絞って解説します。

旅行から生活費のピンチまで幅広い出費をカバー可能

カードローンの最大のメリットとも言えるのが、用途自由で借り入れができる点です。

今月は出費がかさんで生活費がピンチ、旅行に行きたいけど予算不足など、個人的な事情でもお金が借りられます。

※一部サービスでは事業性資金を目的とした借入ができないものがあります

金利が低い銀行のフリーローンでは、借入の目的を明確にしたり見積書を明示したりと用途を明らかにする必要があるため、抵抗を感じる場合も。

生活費が足りないなんて内緒にしていたい、こっそり買いたい限定アイテムがあるなど、借りるお金の用途を誰にも伝えたくない時に便利です。

一度審査に通れば限度額内で繰り返し借りられる

カードローンは、一度契約すると限度額の範囲内で何度でも借り入れできます。

都度審査が必要ない点では他の借入方法より手軽です。

例えば毎年の大型連休に備えて契約だけしておくことも可能なので、お金が急に必要になるシーンでも焦らずに済みます。

スマホがあればいつでもどこでも借りられる

大手消費者金融や銀行のカードローンは、アプリやWeb上のマイページからいつでもネット振込やネット返済が可能です。

スマホ一つあればどこにいても手続きができるので、夜中に翌日の引き落としのことを思い出した時でも家にいながらすぐに振込依頼をかけられます。

また、スマホATMに対応していれば近くのローソンやセブン-イレブンのATMですぐに現金を引き出しができるので、出先での急な出費も心配いりません。

ローソン銀行、セブン銀行両方のスマホATMに対応している主なカードローン会社は以下の3社です。

- プロミス

- アイフル

- SMBCモビット

- 住信SBIネット銀行

ローンカードを持ち歩かなくても、スマホアプリさえあれば振込にも現金引き出しにも対応できて便利です。

1,000円単位で無駄なく借りられる

お金を借りる際、できるだけ少額に抑えるのが早期返済や利息を抑えるためのコツとなります。

カードローンの借り入れ単位は会社により異なりますが、1,000円単位以下で借りられれば無駄に多く借り過ぎることはありません。

例えば2,000円だけ借りたい場合、1万円単位でしか借り入れできないと8,000円多く借りてしまい、手元にあればつい無駄使いしてしまいがちです。

2,000円の返済なら1回の支払いで完済できても、1万円だと複数回に分かれ利息も多く発生するため余計な支出がさらに増えてしまいます。

できるだけ小さい単位で借り入れできるカードローンを選んで、支出を抑えられるよう賢く利用しましょう。

カードローンのデメリットには要注意

カードローンの便利さは、使い方を誤ると大きなデメリットにもなります。

利用しはじめは慣れずに緊張しながらお金を借りていた人も、慣れが出てしまうとついカードローンに頼りがちです。

メリットだけでなく、3つのデメリットについてもしっかり把握して事前に失敗を防ぎましょう。

他の借入方法よりも金利が高く総支払額が膨らみやすい

カードローンは用途自由で便利な反面、フリーローンや目的別ローンよりも金利が高くなりがちです。※事業性資金は除く

例えば、三菱UFJ銀行の各種ローンで金利を比較すると以下のようになります。

| 各種のローン | 金利 |

|---|---|

| カードローン | 年1.8~14.6% |

| 住宅ローン | 年2.475%(変動型金利) |

| カーローン | 年1.5%~2.45%(変動型金利) |

| 教育ローン | 年1.8%~14.6%(変動型金利) |

カードローンは限度額内で繰り返し借り入れできるのに対して、他のローンは融資額を始めにまとめて受け取り、あとは返済のみという違いがあります。

使用目的がはっきりしていて金額も大きいなら、目的別ローンを選ぶほうが金利面ではお得です。

手軽さから借り過ぎにつながりやすい

審査に通ってしまえば、限度額内でいつでも借り入れできる状態になるので、つい借りるのがクセになってしまいがちです。

特に「限度額以内ならいくら使っても大丈夫」という考えになってしまうと、延々返済を続けなければならないので要注意。

1,000円や2,000円の少額融資でも、積み重なれば利息も多くなりまとまった金額になっていきます。

貯金口座からお金を引き出しているのではなく、カードローンはお金を借りる手段であり計画的な利用を心がけなければなりません。

カードローンで借りすぎると他のローン審査にも影響が出る

カードローンの利用は、遅延なく順調に返済していれば特に問題になることはありません。

ただし、新たにローン契約をしようとするタイミングでは要注意。

住宅ローンやマイカーローンの審査時、カードローンの借入があると借入可能額に少なからず影響があります。

カードローンですでに毎月返済を行っているので、新しく組むローンの支払い能力について慎重に審査され、希望額が満額で可決されない可能性も。

住宅ローンの審査については家族も審査結果を知ることとなるので、内緒で借りていてもバレるリスクがあることも覚えておきましょう。

カードローンの3つの種類とは?それぞれの金利や特徴を知っておこう

カードローンは大きく分けると消費者金融、銀行、信販系の3つに分けられます。

それぞれに特徴があり、目的によっておすすめのカードローンも変わるので、一概にどこがいいとは言い切れません。

まずはそれぞれの特徴を知って、カードローン選びの準備をしましょう。

最短即日借り入れが可能な消費者金融のカードローン

消費者金融はお金を貸すことに特化した会社で、申し込んだ即日にお金を借りることが可能だったり、土日祝日でも契約できたりと利便性が高い傾向にあります。

以前は「サラ金」と呼ばれあまり良いイメージはありませんでしたが、近年は法規制が厳格化。

借り入れは年収の3分の1まで、上限金利が制限、脅すような取り立て違法となるなど、以前より低リスクで利用しやすくなりました。

消費者金融は、広告で有名芸能人を起用している大手と、全国的に知名度が低い中小に分けられます。

大手消費者金融は提携金融機関や利用できるATMの種類も多く、何より名の知れた大手企業で安心感があります。

一方、中小の消費者金融は大手と比較して審査における独自性の高さが特徴的。

大手のように申込者が殺到しない分、一人ひとりの事情を汲み取ってもらえる可能性があります。

中小の消費者金融を選ぶ際は、自治体等に正式に登録されている業者かどうかよく確認してから申し込みましょう。

消費者金融と比べて上限金利が低く借りられる銀行カードローン

銀行カードローンは、メガバンクはもちろん地方銀行やろうきん、信金など様々なところで取り扱いがあります。

いずれも消費者金融と比較して上限金利が低いのが特徴ですが、即日は不可能で審査も厳しめ。

また、銀行カードローンとひとまとめにはされていますが、金融機関によっても特徴が異なります。

メガバンクやネットバンクはWebから申し込みできるなど、利便性の高さでは優位です。

ろうきんやJAは、他にはない金利が低めのカードローンを提供している場合がありますが、組合員など対象者が限られることが多いのがネックに。

信金や地方銀行も、ネットで探すと金利が低いところが見つかりますが、居住地域が限定されたり店舗で手続きが必要です。

住宅ローンなど他の金融商品を利用していると、金利や手数料などが優遇される場合もあるので、利用を検討するならメインバンクが第一候補となるでしょう。

ネット銀行カードローンはWeb完結対応でおすすめ

銀行カードローンは、条件が良くても居住地域外の地方銀行の商品は利用しにくいのが現実です。

その点、実店舗を持たないネット銀行カードローンはどこに住んでいても申込可能で、金利も低めに設定されているのが嬉しいポイント。

銀行カードローンの多くは、ローンカードが郵送で送られてくる点や通帳記帳からバレる心配がありますが、以下の2つの銀行ではその心配がありません。

- 住信SBIネット銀行

- PayPay銀行

どちらもローンカードの郵送を無しにでき、アプリやWeb上だけで申込から借り入れまで可能なWeb完結対応でおすすめです。

ATM利用時は銀行キャッシュカードやスマホATMを利用するため、同行者がいても利用がバレにくい点もメリットと言えます。

クレジットカード会社が取り扱う信販系カードローン

信販系とは、わかりやすく言うとクレジットカードなどを取り扱う会社のカードローンです。

例えば三井住友カードやクレディセゾン、JCB、Oricoなど馴染みのある会社でも取り扱いがあります。

信販系とは言うものの、法律上は消費者金融と同じ扱いとなるため借入は年収の3分の1まで。

即日やスピード審査など、利便性の高さでは消費者金融に軍配が上がりますが、中には金利が銀行カードローン並に低い会社もあるので見逃せません。

また、ローンカードをクレジットカードと一体化できるものもあり、周囲にカードローンの契約を隠したい場合はメリットになります。

注意が必要なのは、クレジットカードのキャッシング枠やリボ払いとカードローンは別物である点。

前者はクレジットカードにその機能が付いていれば気軽に利用できますが、金利が高めに設定されています。

カードローンはクレジットカードとは別で申し込み・審査が必要なので、混同しないようにしましょう。

カードローンでよく聞くおまとめローンや借り換えローンとは?

「おまとめローン」とは、その名前の通り複数の借り入れを1本化するローンのことです。

消費者金融系で取り扱いがあるのはおまとめ専用ローンで、通常のカードローンと違って総量規制対象外となります。

一方で「借り換えローン」は、1つの借り入れをより良い条件のところに借り換えることです。

専用ローンのほか、通常のカードローンに契約を乗り換える形でも借り換えできます。

それぞれについて、詳しい仕組みやメリット・デメリットを確認してみましょう。

おまとめローンは複数ある借入先を一本化する方法

おまとめローンは複数の借入先を、一本化する方法です。

借入先を一本化すれば、返済日や返済額が異なる煩わしさから解放されます。

消費者金融のおまとめローンは返済に特化しており、契約後は追加借り入れ不可能、返済専用となります。

複数のローンを一本化する最大のメリットは、返済にかかる負担の軽減にあります。

具体的なメリットは以下の3点です。

- バラバラの返済日を1つにまとめてうっかり忘れを防止

- 毎月の総返済額を低くする

- 金利が下がる

複数のカードローンで返済日をバラバラに設定していると、1つの返済のために追加で借り入れをしたりうっかり忘れの確率が上がったりと効率的ではありません。

1つにまとめれば、その日に向けて返済資金の準備もしやすくなります。

また、複数の返済があると総借入額に対して毎月の返済額が高めになる傾向です。

具体的にどの程度差が出るのか、アイフルの残高別約定返済額をもとにシミュレーションしてみましょう。

| 借り入れ直後残高 | 毎月の約定返済額 |

|---|---|

| 1円~100,000円 | 4,000円 |

| 100,001円~200,000円 | 8,000円 |

| 200,001円~400,000円 | 11,000円 |

| 400,001円~500,000円 | 13,000円 |

| 500,001円~600,000円 | 16,000円 |

| 600,001円~700,000円 | 18,000円 |

この条件で3社で20万円ずつ・計60万円の借り入れがある場合、毎月の返済額は8,000円×3=24,000円です。

この3社のローンを1本にまとめると、毎月の返済額は16,000円と大きく負担が減るのが分かります。

今回は、簡易的にすべてアイフルの条件で計算しましたが、上限金利が低いプロミスを利用すればもっと負担は減らせることに。

おまとめローンを利用する際は、表示されている実質年率の低い方で比較するのではなく、実際に希望する借入額での適用金利で比較しましょう。

おまとめローンは、返済専用ローンとなる場合がある以外にも以下のような注意点があります。

- すでに返済遅延を起こしていると審査通過が厳しい

- 元の借り入れ先は解約が必要な場合がある

おまとめローンは、借入額が大きくなるので必然的に審査も厳しくなる傾向にあります。

すでに返済遅延を起こしたあとの申し込みだと審査通過はかなり厳しいので、そうなる前におまとめの検討をしましょう。

また、元の借り入れ先は完済後に解約を求められる場合があります。

審査の結果によっては、当行での借入金にて既存の他社お借入金を完済のうえ、他社のお借入契約の解約をご依頼させていただくことや、収入を証明できる書類のご提出が必要な場合があります。

引用元:auじぶん銀行カードローン

もう解約してもいい前提での契約となる点にも注意が必要です。

借り換えローンの利用で支払う利息が減る可能性がある

借り換えローンを利用する場合、一番の目的はより金利の低いところに借り換えて利息を抑える点にあります。

特に、大手消費者金融カードローンから信販系や銀行カードローンに借り換えると、金利は数%減らせる場合も。

大手消費者金融カードローンの最高金利は年18.0%の場合がほとんどですが、銀行カードローンでは年14.0~15.0%程度というところが多いです。

ただし、借り換えにも注意点があります。

借り換えも新しいカードローンの契約となるため、1から審査が必要です。

また、金利が低いほど審査は厳しい傾向にあるので、同じ条件で消費者金融は契約できたのに銀行は審査落ち、という可能性もあります。

より金利が低いところに借り換えを希望するなら、返済遅延を起こしていないことは必須条件です。

さらに、転職したばかり、収入が極端に減少したなど、前回の契約から審査でのマイナスポイントが増えていないことも重要です。

返済方式について詳しくは後述しますが、金利は低くなっても返済期間が長くなれば返済総額は増えます。

銀行カードローンでは、例えばPayPay銀行は最低返済額が1,000円など低い金額ですが、これは借り入れ残高が減ると返済額が減ってこの金額になるしくみです。

毎月の負担は減らせますが、いつまでたっても残高が減らず返済総額は膨らみがちです。

一方の消費者金融は毎月決まった額を返済し続けるので、借入残高がコンスタントに減らせます。

上限金利が低い銀行カードローンを選ぶなら、随時返済(任意返済)も積極的に行って早期完済を目指しましょう。

カードローン契約までの流れをわかりやすく解説

いよいよカードローンに申し込もうとなったとき、あらかじめ契約までの流れを知っておくと手続きがスムーズです。

申し込み方法も1つだけではなく、分からない事だらけで不安なら電話で、サクサク手続きを済ませたいならWebなど人によって向き・不向きがあります。

手順を1つずつ確認して、希望通りの借り入れを実現しましょう。

ここで紹介する手順は一例です。具体的な手順はカードローン会社によって異なるため、各社の公式サイトを参照してください。

カードローンの申込み方法は主に4つあるので、それぞれの手順や向いている人について説明します。

Web

Webは24時間365日いつでも申込可能で、書類なども写真を撮ってアップロードで済むので手間がかかりません。

どこにいても隙間時間で手続きを進められ、この後の審査でも待ち時間は自由に行動可能。

また、Web申込限定の特典があるカードローンもあり、トータルで見て最もおすすめの方法と言えます。

電話

電話による申し込みは、分からないことは都度オペレーターに聞きたい人におすすめの方法です。

携帯電話からも利用可能なフリーコールがあることがほとんどで、通話時間も気にせず手続きが進められます。

急ぎで契約したい場合、Webで申し込んでから電話で手続きを進める会社もあります。

店舗

有人店舗の窓口で手続きをするほか、消費者金融ではローン契約機が全国各地に設置されています。

画面の案内に従って操作を進めますが、不明点などあればブース内に設置された電話で問い合わせも可能。

審査に通過できればその場でカードが発行され、すぐにATMが使えるようになるので現金派の人におすすめの申込方法です。

郵送

機械操作は苦手、電話でもうまく話せる自信がない場合、契約まで時間はかかりますが郵送でも申し込みできます。

記入内容の確認がしやすいので、焦らずゆっくり申し込みしたい人におすすめです。

郵送する書類は店舗に取りに行くか、電話などで請求する必要があります。

※三井住友銀行カードローンでは「郵送での申込(メールオーダーサービス)」は、2018年1月4日より廃止しております

申し込みが完了すると、順次審査が始まります。

中には申し込みから最短10秒で審査結果を表示される消費者金融もありますが、これは10秒簡易審査結果のこと。

10秒簡易審査結果は申込時に入力した内容から、機械による自動スコアリングで判定します。

その後の本審査では、過去に金融商品でトラブルを起こしていないか確認する「信用情報照会」、勤務先に電話をする「在籍確認」を実施。

信用情報には、クレジットカードの利用履歴や携帯電話の支払い状況なども載っており、支払い遅延の記録があると審査は長引きます。

また、在籍確認は申告した会社に本当に務めているかを確認するもので、返済能力を確かめるためには必須。在籍確認なしのカードローンはありません。

ただし在籍確認時に会社への電話連絡をなしにできる場合はあります。また基本は電話で行われますが、アイフルやSMBCモビットのWeb完結申込では原則として書類審査のみで済ませられます。

仮審査で借入条件をクリアし、本審査でも問題がなければ審査通過となります。

この時に最終的な限度額や適用金利が決定されるので、問題なければ契約手続きを進めてください。

契約手続きの案内がメールで届く設定にしている場合は、見落とさないよう注意しましょう。

メールを放置しておくと、せっかく通った審査が無効になってしまう可能性があります。

Web完結申込なら郵送物なしで契約まで完結できるので、家族にバレる心配も少なく返送の手間もかかりません。

※カードローン会社によって郵送物が送られる場合もあります。

また、カードローン会社によってはWeb完結することでカードレスとなるので、カードの管理が不要に。

Webから申し込んだ場合でも、カードが必要なら契約書とともに郵送、またはローン契約機でローン専用カードの受け取りのどちらか選べます。

借り入れの方法はカードローン会社や契約方法によって変わります。

Web完結でカードレス契約を選んだ場合、アプリやマイページからの振込融資が利便性が高く手数料もかからない場合が多いです。

すぐに現金を手にしたい場合は、セブン銀行やローソン銀行など、契約したカードローンが対応しているATMでスマホ操作のみで借り入れできます。

カードで借り入れする場合、ローン契約機の同じブース内にあるATMや街中の自社ATM、提携ATMなどを利用しましょう。

なお、カードを利用しての当日中の融資を希望するなら、カードの受け取りはローン契約機を指定しなければなりません。

すぐに行ける場所にローン契約機があるのか、事前に確認しておくと審査通過後すぐに行動に移せます。

カードローンの返済方法で失敗しないコツ

無事借り入れができれば、次は月々の返済が待っています。

無利息期間があってもその間に初回返済日がある場合もあるので、返済日は忘れず確認しておきましょう。

忘れっぽい人は、自動口座引き落としの登録をしておくとうっかり忘れの心配がありません。

自分でタイミングを選びたいなら、インターネット返済、ATMから返済、銀行振込による返済があります。

このうち、提携ATMや銀行振込は一定の手数料がかかる場合が多いので、毎月の返済に利用するのはあまりおすすめできません。

その点、インターネット返済は手数料無料としているカードローンが多いので、手間が少ないだけでなく総返済額を抑えられておすすめの返済方法です。

周りにバレない返済方法とは?通帳記帳や紙の利用明細に注意

カードローンでお金を借りたり返したりすると、どこかにその痕跡が残ってしまいます。

特に、痕跡が紙で残るATMの利用明細書や通帳は管理には細心の注意が必要です。

利用明細書をレシートといっしょにゴミ箱に捨てたら家族に見つかる、通帳記帳で気付かれるといったケースが考えられます。

また、一部カードローンではATMの利用明細書を後日郵送する場合も。

紙の痕跡を残さないためには、紙通帳のないネット銀行口座で振込融資・ネット返済を行う方法があります。

もし銀行口座に取引の形跡を残したくないなら、ATM取引をメインにして明細書はその場で破棄するのがおすすめです。

返済遅延すると遅延金が発生する!早すぎる返済が原因になることもある

もし返済日から1日でも遅れてしまうと、遅延損害金が発生してしまいます。

金利が法定の上限金利である年20.0%近くに引き上げられ、遅延が解消するまでその金利で利息が付き続けるのが一般的です。

特に注意したいのが、意図せず遅延扱いになってしまう返済のタイミング。

あまりにタイミングが早いと、前月の追加返済扱いとなり当月分の返済とならない場合があります。

返済遅延は損害金が発生するだけでなく、信用情報にも記録されて最大で5年保存されます。

限度額設定やその後の新規ローン契約・クレジットカード作成に悪影響を及ぼすので、返済忘れには十分注意しましょう。

カードローンの審査が受かるために知っておくべきポイント

カードローンの審査通過率を上げるために、確実に押さえておきたい3つのポイントがあります。

3つのどれか一つでも欠けると審査通過は厳しいので、改善すべきポイントがあるかどうか申し込み前に確認しましょう。

なお、カードローンの審査基準は各社明らかにはしておらず、審査落ちしても「当社基準に満たなかったため」と詳しい理由は教えてくれません。

各カードローン会社の申し込み基準を満たしているか

申し込み基準は以下の3つの項目を挙げるカードローン会社がほとんどです。

- 年齢条件(18歳または20歳以上)を満たしている

- 本人に安定した収入がある

- 指定保証会社の保証を受けられる方

2022年4月1日より施行された成年年齢引き下げに伴い、一部のカードローンでは18歳から申し込みができるようになりました。

今まで未成年に該当していた18歳、19歳でも安定した収入があれば一部のカードローンに申し込めます。

ただし高校生は申込ができないので注意しましょう。

高校生や未成年がお金を借りるには、カードローンの利用はできません。

雇用形態を問わず給与収入がある、または自営業で収入を得ていることも絶対条件です。

毎月給料として受け取る継続した安定収入があるか

安定した収入については、どのような状態を指すのか人によって感じ方が違う部分です。

カードローンの審査においては、一般的に以下の点で安定性を評価します。

- 毎月継続して一定の収入がある

- 勤続年数

実は、収入において最も重要視されるのは①の継続した一定の収入で、毎月確実に返済できるかどうかが見られます。

同じ年収200万円でも、毎月17万円を継続してもらっている人と、ある月は40万円で次の月は3万円など波がある人なら前者のほうが審査に通りやすいです。

また、②も継続性の評価に関わり、例えば勤続5年のアルバイトと転職3回、現在の会社は勤続1ヶ月の正社員なら前者のほうが評価される傾向があります。

必ずしも高収入の正社員である必要はなく、真面目に働いていればアルバイトでもお金を借りるための審査に通過する可能性は十分にあります。

多額の他社借入や返済遅延履歴がない

カードローン会社が審査で重視している返済能力の有無は、収入だけでなく申込者の取引履歴も判断材料となります。

もしすでに多額の他社借り入れがあるなら「現時点で返済が厳しく多重債務になっている」「これ以上返済が増えると厳しそう」と判断される場合も。

また、信用情報にローンの返済やクレジットカードの支払いで遅延履歴が見つかると、審査では厳しく評価されます。

遅延を起こさないのが一番ですが、すでに記録された信用情報は誤りではない限り自分では消せません。

最長5年の情報保管期限が過ぎれば履歴は消えるので、確実な審査通過を目指すなら自分の信用情報を一度確認してみましょう。

信用情報機関は3つあり、それぞれで情報開示が可能です。

| 信用情報機関名 | 概要 |

|---|---|

| JICC(日本信用情報機構) |

|

| CIC |

|

| KSC(全国銀行個人信用情報センター) |

|

審査が甘い誰でも使えるカードローンはない

できるだけ審査が甘いカードローンを選んで確実にお金を借りたい、と考えている人も中にはいるでしょう。

各社で基準の違いやクセはあるものの、審査が甘いカードローンはありません。

また、法律遵守のカードローン会社が審査が甘いと宣伝することはまずないので、訳アリでも簡単に借りることを重視するのは危険です。

「審査なし」「無職OK」などは闇金の可能性が高いので、一見普通のWebサイトに誘導されても申し込まないようにしましょう。

カードローンの利息の計算方法と返済方式

カードローンでお金を借りると、無利息期間でなければ利息は1日単位で発生します。

利息の計算は一見難しいようにも見えますが、もととなる計算式はとても単純です。

ただし、カードローンで表示されている金利は「実質年率」です。

元本は返済により変動するので、上記の式に当てはめても返済総額の計算はできません。

実質年率から1日あたりに発生する利息を求めるには、以下の計算式を利用します。

例えば50万円を金利(実質年率)18.0%で借りた場合、1日あたり発生する利息は以下の通りです。

1日あたり約246.5円の利息が発生することが分かりました。

1カ月(30日間)の利息を計算する場合は、そのまま日数をかけるだけです。

1カ月あたりの利息は7,395円と計算されました。

大手消費者金融のカードローンには30日の無利息期間が設定されていることが多いですが、上記の金額分がお得になることが分かります。

1カ月後以上の分を計算する場合は、借入残高から毎月の返済額のうち元本返済分を引いて計算します。

計算が一気に複雑になるので、各社の返済シミュレーションを利用するのがおすすめです。

また、返済方式によっても総返済額や計算方法が異なるので、そちらにも注目してみましょう。

まず、リボルビングというのはクレジットの支払いでもおなじみの「リボ払い」と同じしくみです。

毎月の利用状況とは関係なく毎月決まった金額を返済していくことを言います。

このうち「残高スライドリボルビング方式」というのは、残高によって毎月の返済額がスライド=変動する方法です。

この「残高」には2種類あり、消費者金融系で多い「借入後残高」というのは最後の借入直後の残高をもとに算出されます。

このため、例えば50万円借りて完済まで追加借り入れなしの場合は、毎月の返済額はずっと同じ額です。

一方、銀行系に多いのは、前月末や返済日の残高に応じて毎月の返済額が決定される方式となります。

返済が進んで残高が一定の額まで減ると、毎月の返済額も減額されるしくみです。

次に、よく見ないと見逃してしまいそうな違いがあるのが「元利定額」と「元本定額」です。

元利とは元本+利息のことで、「元利定額」は毎月の返済額は同額でも、その中で利息と元本の割合が変わっていく返済方式です。

一般的に、返済を開始した当初は利息の割合が高く元本が減りにくいので、返済期間が長くなる傾向にあります。

一方、「元本定額」とは、毎月決まった金額の元本返済に利息分を上乗せする返済方式です。

利息の割合が大きい返済当初は返済額が大きくなりますが、着実に元金が減るので「元利定額」よりも早期完済が目指せます。

カードローンでは、前者の「元利定額」と「残高スライド」を組み合わせた方式である場合が多いです。

例えば、銀行カードローンであれば「残高スライド元利定額方式」、消費者金融系であれば「借入後残高スライド元利定額リボルビング返済方式」などがよく見られます。

希望条件に優先順位を付けてぴったりのカードローンを選ぼう

カードローンは借り入れの自由度が高く、契約できれば限度額内で何度でも利用できる点が魅力的です。

ただし、会社によって特色が大きく異なるので重視したい項目によっておすすめのカードローンは変わります。

融資スピードの優先度が高いなら大手消費者金融、金利の低さを重視するなら銀行カードローンなど、まずは大きな枠で候補を絞っていきましょう。

気になる条件で比較していけば、自分にぴったりのカードローンが見つかるはずです。

【2023年】カードローンのおすすめならこの3社!