カードローンの在籍確認といえば勤務先に電話がかけられることが多く、借り入れがバレたくない人にとっては気が重いものです。

在籍確認なしのカードローンがあれば申し込みたいものですが、在籍確認は審査において欠かせません。

ただし電話をなしにできる安全なカードローンは実在します。

今回は、在籍確認で電話を避ける方法をさまざまな角度から徹底解説。

勤務先への電話について心配せずに、自分にとってベストな方法でお金を借りましょう。

在籍確認なしで電話連絡なしのカードローンを選ぼう

- プロミスは原則職場への在籍確認なしのカードローン

- アイフルは勤務先への電話連絡なしでスピード融資できる

- SMBCモビットはWeb完結申し込みで電話による確認をなしにできる

- レイクは状況次第で書類提出の審査に変更できる可能性がある

- セブン銀行カードローンは銀行系で数少ない在籍確認がないローン

Contents

- 1 在籍確認なしのカードローン5つから選ぼう!電話連絡なしで勤務先にバレる心配不要

- 2 銀行カードローンの在籍確認は銀行名と担当者名で電話をかけてくるのが一般的

- 3 中小のカードローン会社は在籍確認なし?

- 4 学生ローンはバイト先への電話連絡を無しにできる

- 5 そもそもカードローンの在籍確認とは?審査で必要な理由

- 6 在籍確認なしのカードローンに申し込む際に知っておきたい4つの知識

- 7 事情により電話連絡を回避できるカードローンもある

- 8 在籍確認をなしにするための3つの対策法

- 9 電話はいつ?カードローン審査での在籍確認の流れ

- 10 在籍確認が避けられない場合に借り入れがバレないようにするコツ

- 11 属性や状況別に在籍確認のポイントを紹介

- 12 在籍確認なしで借りられる!カードローン以外でお金を借りる方法

- 13 在籍確認が回避できない可能性が高い3種類のローン

- 14 在籍確認が不安なら電話なしのカードローンを選ぼう

在籍確認なしのカードローン5つから選ぼう!電話連絡なしで勤務先にバレる心配不要

在籍確認なしのカードローンなら、以下の5つから選ぶと電話連絡なしで勤務先にバレる心配がありません。

- 原則職場への在籍確認なしで借りられるプロミス

- 勤務先への電話連絡なしを明言するアイフル

- Web完結申込なら電話なしのSMBCモビット

- レイクは問い合わせで書類提出に変更可能

- 原則電話なしのセブン銀行カードローン

一般的には電話で在籍確認が行われますが、必ずしも全てのカードローンで在籍確認があるのが当たり前ではありません。

申込者の状況に応じて書類提出に変更するなど柔軟に対応してくれたり、最初から電話なしだったりと選ぶ余地があります。

特に、最初から電話による在籍確認なしとわかっていれば勤務先にバレにくいです。

ここではおすすめのカードローンの中から、電話による在籍確認が原則なしのカードローン5つを紹介するので、自分に合う会社があるか確認しましょう。

原則職場への在籍確認なしで借りられるプロミス

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://cyber.promise.co.jp/ |

| 在籍確認 | 原則電話なし |

| 郵送物 | なしの契約も可能 |

| 金利 | 4.5%~17.8% |

プロミスは、原則として勤務先の確認を電話では行わないと公式サイトで案内しています。

ただし審査結果によっては電話が必要なケースも。

電話がないとは言い切れませんが、電話なしで借りられる可能性は高いでしょう。

Web完結による契約方法を選べば、カードの発行も郵送物もありません。

郵送物やカードからプロミスの利用を知られずに済みます。

プロミスでは、契約手続きの方法によって以下のように必要書類が異なります。

| 契約手続きの方法 | 必要書類 |

|---|---|

| Web上で契約 ※郵送物なし、金融機関でかんたん本人確認 |

以下のいずれか1点 ・運転免許証(運転経歴証明書) ・パスポート ・健康保険証+1点(住民票の写しなど) ・マイナンバーカード※ ・在留カード/特別永住者証明書 |

| Web上で契約 ※郵送物なし、アプリでかんたん本人確認 |

以下のいずれか1点 ・運転免許証(運転経歴証明書) ・マイナンバーカード※ ・在留カード/特別永住者証明書 |

| Web上で契約 ※郵送物あり、Webで提出 |

【A】2点または【A】1点+【B】1点 【A】 ・運転免許証(運転経歴証明書) ・パスポート ・マイナンバーカード※ ・在留カード/特別永住者証明書 【B】 ・健康保険証 ・公共料金の領収書 ・住民票の写し、または住民票の記載事項証明書 ・国税または地方税の領収書、もしくは納税証明書 ・社会保険料の領収書 |

| Web上で契約 ※郵送物あり、アプリで提出 |

以下のいずれか1点 ・運転免許証(運転経歴証明書) ・カード型健康保険証+1点(住民票の写しなど) ・在留カード/特別永住者証明書 |

| 来店で契約 | ・運転免許証(運転経歴証明書) ・パスポート ・健康保険証+住民票の写しなど ・マイナンバーカード※ ・在留カード/特別永住者証明書 |

※個人番号(マイナンバー)が記載されている本人確認書類・収入証明書類を

提出する際、個人番号(マイナンバー)が記載されている箇所を見えないように加工して提出してください。

必要書類に記載された住所と現住所が異なる場合は、自宅住所を確認できる書類が必要です。

求められる書類が提出できるよう、事前に確認しましょう。

Web完結で契約したい人は、「金融機関でかんたん本人確認」または「アプリでかんたん本人確認」で本人確認を済ませましょう。

カードの発行を希望しなければ、カードレスでの契約が可能です。

振り込みまたはスマホアプリで借り入れできるので、都合に合わせてお金を借りましょう。

スマホアプリが利用できるATMは、セブン銀行ATMとローソン銀行ATMです。

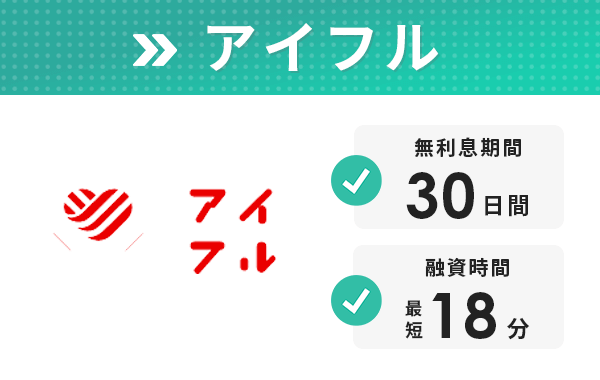

勤務先への電話連絡なしを明言するアイフル

| 項目 | 詳細 |

|---|---|

| 在籍確認 | 勤務先・自宅とも原則電話なし |

| 郵送物 | なしの契約も可能 |

| 金利 | 3.0%~18.0% |

申し込みから融資まで最短18分※のスピード融資も可能なアイフルは、在籍確認での電話は原則なしと明言する数少ないカードローンです。

電話の代わりとして給与明細などを求められないので、すぐに揃えられる書類が本人確認書類しかない人でも申し込めます。

ただし就業状況の確認が必要などの理由で、審査の過程で収入証明書類の提出を求められるケースも。

求められた場合には、審査をスムーズに進めるためにもきちんと提出しましょう。

Web完結申込なら自宅への郵送物もなしにできるので、勤務先だけでなく家族にバレるリスクも最小限に。

Web完結で契約するには、契約時に以下の2つの手続きが必要です。

- カードの受け取り方法に「カードレス」を選択する

- 口座振替の登録をする

口座振替の登録をするには、口座振替登録で選択した金融機関で取引時確認が完了し、記録が保存されていなければいけません。

カードレス契約を選べば、ローンカードが原因でアイフルの利用を知られる心配もなくなります。

※お申し込みの時間帯によっては、翌日以降になる可能性があります。

アイフルでは、スマホを利用した本人確認を選ぶと提出書類が1つだけで済みます。

ただし利用できるのは、以下の顔写真付きの証明書限定です。

- 運転免許証

- 個人番号カード

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

本人確認書類に記載されている住所が現在の住まいと異なる場合は、現住所を確認するために以下の書類も必要です。

- 各種保険証

- 公共料金の領収書

書類を揃えるのが大変な人やできるだけ急いで借りたい人は、銀行口座による本人確認を選びましょう。

返済が口座引き落としに限定されますが、必要な本人確認書類を揃えられなくても申し込めます。

アイフルでは、Web完結申込とスマホアプリの利用でカードレスでの借り入れが可能です。

振込融資は、全国約1,200の金融機関で365日24時間振り込みに対応。

振込手数料は無料で、夜間でも最短10秒でお金を借りられるので急な出費にも備えられます。

すぐにお金を借りたいなら、スマホアプリを利用してセブン銀行ATMまたはローソン銀行ATMで引き出し可能です。

カードなしでも利便性は十分に高いので、急ぎの場合や周囲にバレるのを防ぎたい人はWeb完結申込を選びましょう。

Web完結申込なら電話なしのSMBCモビット

| 項目 | 詳細 |

|---|---|

| 在籍確認 | Web完結申込のみ電話なし |

| 郵送物 | ・Web完結申込:なし ・カード申込:コンビニ受け取り可能 |

| 金利 | 3.0%~18.0% |

Tポイントカードが利用できたり、三井住友銀行ATMの利用手数料が無料だったりと、独自のメリットがあるのがSMBCモビットのカードローンです。

SMBCモビットでは、Web完結申込限定で原則電話連絡なし・郵送物なしでの契約が可能。

ただし、Web完結申込では以下の通り申し込み条件が限られます。

| Web申込に必要な条件 | |

|---|---|

| 銀行口座 |

下記いずれかを振込融資・口座振替用口座として登録

|

| 本人確認書類 |

以下のいずれか一つの写しを提出

|

| 収入証明書 |

以下のいずれか一つの写しを提出

|

| 勤務先を確認できる書類 |

以下2つの写しを提出

|

一見大変そうですが、会社員であれば揃えるのが難しい条件ではありません。

直近の給与明細書2ヶ月分が手元にあれば、収入証明と勤務先の確認が兼ねられます。

カード発行で契約を進める場合、在籍確認の電話は必要も自宅への郵送物はなしにできます。

三井住友銀行内にあるローン契約機で受け取るほか、自宅以外で受け取れるのが大きなメリットです。

通常ローンカードは、簡易書留などで自宅に郵送されます。

SMBCモビットなら、以下の場所でもカードの受け取りが可能です。

- ローソン

- ミニストップ

- 郵便局

- はこぽす

近くに三井住友銀行や無人契約機がない場合でも、自分からコンビニなどに受け取りに行けば周囲にバレるリスクも減らせます。

コンビニなどでカードを受け取りたい場合は、以下の流れで手続きをしましょう。

- 審査の際に必要書類と一緒に自分の顔写真を送っておく

- 審査結果が出たら受取店舗を指定する

- モビットカードが指定場所に到着するとSMSでスマホに連絡が来る

- 指定場所でカードを受け取る

審査結果によっては、コンビニなどで受け取る方法が利用できません。

カードの受け取り方の詳細は、SMSで確認できます。

レイクは問い合わせで書類提出に変更可能

| 項目 | 詳細 |

|---|---|

| 在籍確認 | 問い合わせで書類確認に変更可能 |

| 郵送物 | なしの契約も可能 |

| 金利 | 年4.5%~18.0% |

レイクは、21時(日曜日は18時)までに手続きを完了すればWeb申込から最短25分融資も可能※とするカードローンです。

Webから申し込めば審査の結果は最短15秒で表示されるので、長時間の結果待ちは不要で時間が無駄になりません。

在籍確認は電話が原則ですが、状況次第では書類提出に変更可能と明記しており柔軟な対応が期待できます。

在籍確認に必要な書類は明記されていませんが、一般的に会社での在籍を証明できるのは以下のような書類となります。

- 社員証

- 給与明細書

- 源泉徴収票

- 雇用契約書

いずれも自分の名前と会社名が一緒に確認できる点が必須です。

在籍確認の電話を避けたい場合は、申し込んですぐにフリーダイヤルに電話をかけましょう。

※21時(日曜日は18時)迄のご契約手続完了(審査・必要な書類の確認を含む)で、当日中にお振り込みが可能。一部金融機関および、メンテナンス時間等を除きます。

※審査結果によってはWebでのご契約手続きが行えない場合があります。

レイクでは、限度額200万円以内の人に限ってお得な無利息期間※が2種類用意されています。

一つはWeb申込限定で、60日間全額無利息というもの。

他の大手消費者金融の無利息期間は30日間なので、倍の長さです。

もう一つは、借入額のうち5万円までが180日間無利息と約半年間も期間が継続するサービス。

特に希望額が5万円程度なら、利息無しでの完済も目指せます。

なお20万円以上の借り入れなら、返済期間問わず60日間がお得。

10万円なら返済期間によって違い、返済期間が長い場合には180日間がお得です。

借入額や返済予定に合わせて選ぶと、利息を最小限に抑えられます。

※初めてなら初回契約翌日から無利息

※無利息期間経過後は通常金利適用。

※30日間無利息、60日間無利息、180日間無利息の併用不可。

※ご契約額が200万超の方は30日無利息のみになります。

※Webで申込いただき、ご契約額が1~200万円の方。

※Web以外で申込された方は60日間無利息を選べません。

融資限度額:1万円~500万円

貸付利率(実質年率):4.5%~18.0% ※貸付利率は契約額および利用残高によって異なります

申込資格:満20歳~70歳(国内に居住している人、日本の永住権を取得されている人)

遅延損害金(年率):20.0%

返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

返済期間・回数:最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は借り入れ及び返済計画に応じて変動します。

必要書類:運転免許証等 ※収入証明(契約金額に応じ、新生フィナンシャルが必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

貸金業者の登録番号:関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

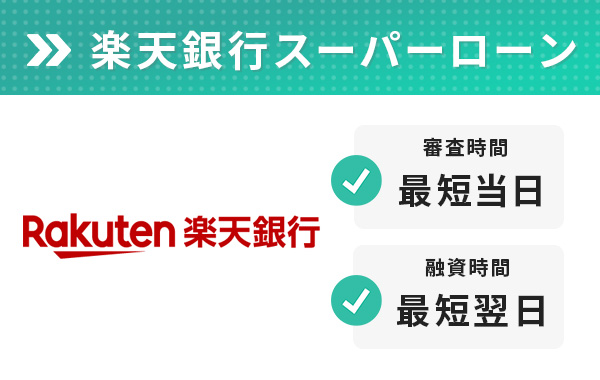

楽天会員なら楽天会員ランクに応じて審査優遇がある楽天銀行スーパーローン

| 項目 | 詳細 |

|---|---|

| 在籍確認 | 担当者個人名または銀行名+担当者名 ※非通知設定で発信、非通知拒否なら電話番号通知で発信 ※専業主婦は電話による在籍確認なし |

| 郵送物 | あり |

| 金利 | 年1.9%~14.5% |

楽天銀行スーパーローンは上限金利が年14.5%となっています。

また楽天会員ランクに応じて審査優遇があるので、普段から楽天サービスを利用していると他のカードローンよりも審査に通りやすい可能性があります。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

入会するだけで楽天ポイント1,000ポイントのプレゼントも行っているため、楽天グループのサービスをよく利用している人が使いやすいです。

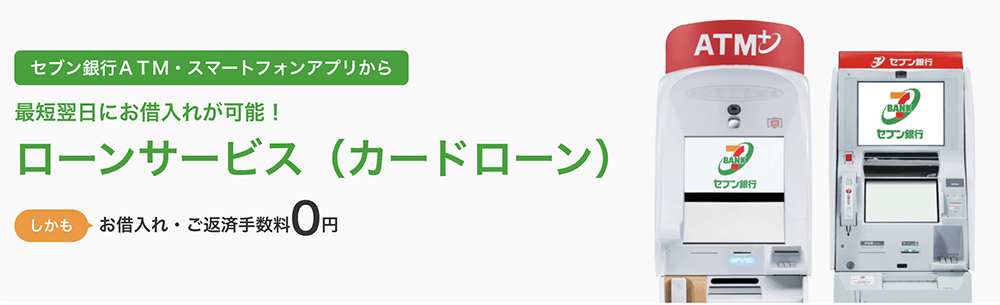

原則電話なしのセブン銀行カードローン

| 項目 | 詳細 |

|---|---|

| 在籍確認 | 電話は原則なし |

| 郵送物 | あり |

| 金利 | 12.0%~15.0% |

セブン銀行カードローンは、原則として申し込みの際に登録した電話番号や勤務先に連絡をしないと公式サイトに明記しています。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

引用元:よくあるご質問│セブン銀行

ほとんどの銀行カードローンで、電話による在籍確認を実施しています。

銀行カードローンでありながら電話による在籍確認がないのは、他の銀行カードローンと大きく異なるポイントです。

セブン銀行カードローンを利用するには、セブン銀行に口座を持っていなければいけません。

口座を開設した後にカードローンに申し込みましょう。

セブン銀行カードローンは、審査に通過できればキャッシュカードが届く前から利用でき、申し込みから最短2日で借り入れが可能です。

金利の下限が12.0%で一見すると高く感じられるのは、限度額が最大300万円と他のカードローンと比較して少額なため。

限度額ごとに金利が固定されているので、最初から返済額の予測が付きやすく計画的に利用できます。

例えば限度額50万円までの金利は15.0%で、消費者金融系よりも約3.0%も低い金利で借入可能です。

学生はセブン銀行カードローンに申し込めないため、注意しましょう。

セブン銀行カードローンは、金利が低いだけでなくセブン銀行ATMの手数料がいつでも無料と使い勝手の良さも魅力的。

最寄りのセブン-イレブンに行けば、日中はもちろん深夜や早朝も無料でATMの利用ができる点は他の大手銀行よりも利便性が高いです。

キャッシュカードを使うほか、スマホATMを利用してカードレス取引もできるので、カードを持ち歩かなくてもスマホ1つで現金が引き出せます。

銀行カードローンの在籍確認は銀行名と担当者名で電話をかけてくるのが一般的

銀行は消費者金融と比べると低金利のカードローンであるため、基本的に在籍確認は行われます。

消費者金融の在籍確認では、担当者の個人名で電話がかかってくるので、職場によっては不審な電話だと思われます。

銀行カードローンは銀行名+担当者名で電話をかけてくるのが一般的で、電話を出た人に何か聞かれてもとっさの言い訳がしやすいです。

例えば「口座開設の書類に不備があった」「定期預金の手続き中」など、カードローン契約以外の用事だと伝えても不自然だとは思われません。

銀行が職場に電話をかけてきても、カードローンの審査だと特定はできないので、あくまで自然な態度でいれば怪しまれないでしょう。

在籍確認の電話はあるものの魅力的な銀行カードローンを紹介するので、チェックしてください。

キャッシュバックが魅力的なPayPay銀行カードローン

| 項目 | 詳細 |

|---|---|

| 在籍確認 | 銀行名+担当者名で電話 |

| 郵送物 | なし 口座開設から行う場合はキャッシュカードの郵送あり |

| 金利 | 1.59%~18.0% |

PayPay銀行カードローンは銀行系では珍しい特典付きで、契約するだけで1,500円のキャッシュバックが受けられます。

口座開設が必要で、最高金利は消費者金融並みとやや高めというデメリットもありますが、初回借入日から30日間は無利息です。

借り入れは銀行キャッシュカードで行うので、カードを持っているだけならローンの利用はバレません。

また、ローン関係の契約書類の郵送はないので同居の家族がいても契約に関しては知られにくいです。

PayPay銀行は最近ジャパンネット銀行から名前が変わったばかりで新しい印象があり、キャッシュレス決済とも紐付いています。

職場に銀行から在籍確認の電話があっても、新しいサービスの利用を始めたと思われやすく怪しまれないでしょう。

三菱UFJ銀行「バンクイック」の最低返済額は1,000円から

| 項目 | 詳細 |

|---|---|

| 在籍確認 | 銀行名で電話あり ※事情を説明すれば書類確認に変更の可能性あり |

| 郵送物 | あり |

| 金利 | 1.8%~14.6% |

三菱UFJ銀行の「バンクイック」は、口座開設なしでWeb申込が可能なカードローンです。

口座を持っていると振込融資が可能で、「ゴホンニン」の表記で振り込まれるので通帳を見られても借り入れはバレにくくなっています。

毎月の返済額は1,000円からと低額なので、余裕のある返済計画を立てて、無理なく返済を進められます。

在籍確認は基本的に電話で行われますが、事情があれば書類での確認に変更も可能。

書類に変更を希望する場合は、申し込んでから審査が始まる前までに電話で伝えましょう。

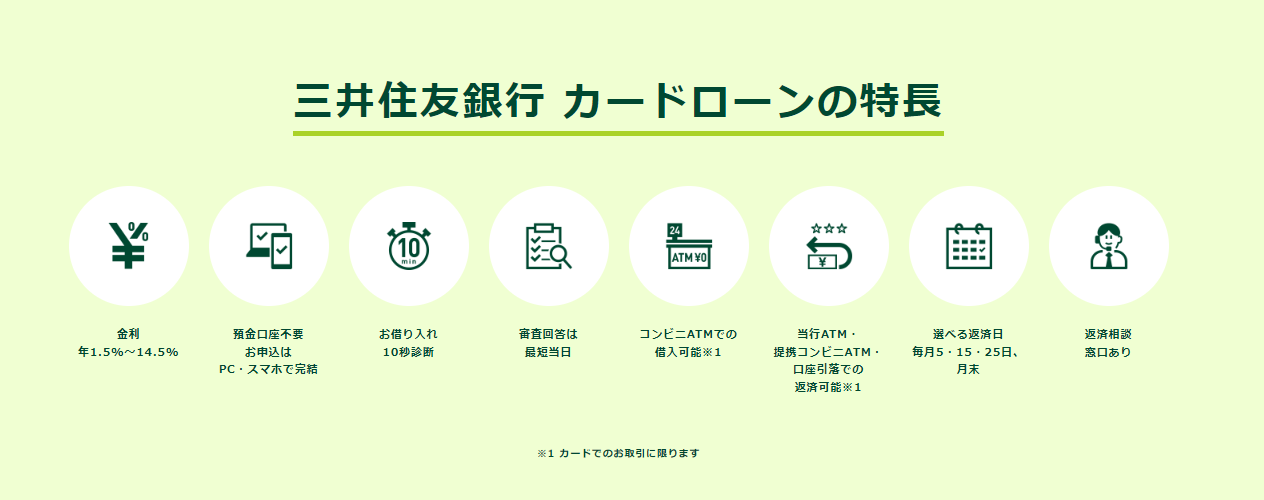

Webで申し込みが可能な三井住友銀行のカードローン

| 項目 | 詳細 |

|---|---|

| 在籍確認 | あり |

| 郵送物 | ローン契約機でローン専用カード等を受け取れば郵送物はなし※ |

| 金利 | 年1.5%~14.5% |

※ローン専用カードをローン契約機で受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

口座無しでも申込可能ですが、持っている人ならキャッシュカードで借り入れができ、全国の提携コンビニATMも手数料無料で利用可能です。

また、申込手続きが簡単で、本人確認もスマホを利用すれば顔の照合で確認が完了します。

普通預金口座及びキャッシュカードを持っていない場合は、契約後にローン専用カード等が自宅に郵送されます。ローン契約機でローン専用カードを受け取る場合もしくはカードレスを選択される場合は郵送物はありません。

在籍確認については、基本は電話で行われますがオペレーターに相談は可能です。

不安な人向けの問い合わせも受け付けているので、対応が柔軟な可能性があります。

中小のカードローン会社は在籍確認なし?

中小のカードローン会社でも、申し込み時の在籍確認はあります。

街金とも呼ばれる中小のカードローン会社は、審査に通りにくい属性の人でもお金を貸してくれるイメージがあって審査が甘いと思われがちです。

自動スコアリングを取り入れる大手ほど画一化された審査が行われず、個別の事情を汲んで審査してくれる一面はあります。

しかし貸金業法という法律で返済能力の調査を行うよう決められているため、審査が甘いわけではありません。

どの会社でも、借入先ごとの基準できちんと審査が行われます。

中小の消費者金融の在籍確認の実施方法について、いくつかの業者を例に一覧で確認しましょう。

| 消費者金融名 | 在籍確認の内容 |

|---|---|

| アムザ | 原則電話なし |

| エイワ | 勤務先への電話あり |

| ダイレクトワン | 勤務先への電話あり |

| セントラル | 基本的に電話あり、ただし職場環境に合わせて複数の書類提出に変更可能 |

| ベルーナノーティス | 勤務先への電話あり |

| フクホー | 勤務先への電話あり |

ごく一部を除いて、ほとんどの中小消費者金融で電話による在籍確認が実施されます。

会社によっては相談して融通がきく可能性もあるため、どうしても在籍確認の電話を避けたい理由がある人は申し込み後すぐに伝えましょう。

必要書類が用意できれば原則電話なしのアムザ

福岡県にあるアムザは、中小規模の業者としては珍しく公式サイトで「在籍確認なし」と明言している消費者金融です。

電話ではなく健康保険証などの書類によって勤め先の確認をしているため、審査を受けるには以下の書類を用意する必要があります。

| 必要書類 | 内容 |

|---|---|

| 本人確認書類 | ・運転免許証 ・マイナンバーカード ・健康保険証など |

| 収入証明書類 | ・所得証明 ・源泉徴収票 ・直近の明細書など |

| 通帳 | 給与の入金や公共料金の引き落としがあるもの |

| 公共料金の請求書のハガキ2通 | 住所表示がある直近のもの |

一般的に、カードローンの申し込みに必要な書類は本人確認書類と収入証明書類の2種類です。

アムザでは「健康保険証」「通帳」「公共料金の請求書」を提出する方法で、収入を得ている裏付けを取っています。

在籍確認がない代わりに、必要書類が多いのが特徴です。

対面審査のエイワは自分で職場に電話をかける

全国17の都道府県に店舗があるエイワは、今どき珍しく有人店舗での対面審査しか行っていないカードローンです。

在籍確認の方法も独特で、審査担当者の前で申込者が自ら職場に電話をかけて社員と会話をします。

外部からの電話はほとんど無い職場で、怪しまれて詮索されるのを避けたい人にとってはメリットのある方法です。

店舗が少ない点、最高金利が19.9436%と高めな点がややネックですが、対面で事情が説明できるので大手の審査が厳しい人は検討してみてください。

セントラルは状況によって相談に応じてくれるケースも

愛媛県に本店を持ち、関東と四国を中心に無人店舗を展開しているセントラルは、状況によっては在籍確認の相談に応じてくれる消費者金融です。

職場の事情で電話連絡が難しいときに、給与明細書や社員証など在籍が確認できる書類を複数提出すれば、電話での在籍確認に替えてもらえるケースがあります。

中小消費者金融の多くでローンカードが発行されず、融資方法は振り込みです。

セントラルはカードを発行していて、セブン銀行ATMでの借り入れにも対応可能。

便利に借り入れや返済ができます。

平日14時までに申し込めば即日融資にも対応できて、初めての借り入れなら契約日の翌日から最大30日間無利息で借りられるサービスも実施。

充実したサービスが受けられるカードローンです。

ベルーナノーティスは在籍確認の実施について確認してくれる

ベルーナノーティスは在籍確認の実施について確認した上で電話をしてくれる、安心感のある消費者金融です。

ベルーナノーティスでは申込者に勝手に勤務先に電話をすることは一切ありません。必ず事前に申込者の承諾をいただきますので、もし電話の時間や呼び出し内容などの指定を希望する際には、このときにご指定いただけます。

また、勤務先に電話が繋がらなかった(非通知に対応していない場合や留守の場合など)場合には、改めて申込者に確認の連絡を行います。

引用元:カードローンは在籍確認なしで借り入れ可能?会社への電話対応方法も解説│ベルーナノーティス

在籍確認に対して不安がある場合は、承諾の電話をもらったときに相談できます。

ベルーナノーティスは、通販でおなじみのベルーナグループの消費者金融です。

女性や高齢者が使いやすいカードローンも提供。

初めて契約する人は、初回出金日の翌日から14日間無利息で借りられます。

さらに借りたお金を完済していれば、前回無利息キャッシングが適用された借入日から3ヶ月経過した後の借り入れでも、14日間無利息に。

条件を満たせば何度でも無利息で借りられる、お得な消費者金融です。

審査結果は最短30分で出て、最短24時間以内に融資が受けられます。

即日融資には対応できませんが、早めの借り入れも可能です。

学生ローンはバイト先への電話連絡を無しにできる

高校卒業以上の学生限定で利用できる学生ローンは、主に中小規模の消費者金融が取り扱っています。

利用者は限定されるものの、主な学生ローンでは申し込み時に実家やバイト先への電話連絡はしないとしているので、周囲には秘密で借入可能です。

大手消費者金融と比較すると利用できるATMが限られるなど利便性は劣りますが、アルバイト収入が少ない学生でも審査に通る可能性があります。

ただし中には違法業者もいるので、会社選びには十分注意が必要です。

「審査なしで誰にでも貸せる」と案内しているところは避けましょう。

今回紹介する2つの学生ローンは、いずれも創業から40年以上の老舗で信用できる業者と言ってよいでしょう。

学生ローンについて詳しく知りたい人は『学生ローンのおすすめ8社と18歳以上の学生に特化しているローン』も参考にして、選んでみてください。

未成年でも親に内緒で利用できるカレッヂ

カレッヂはアルバイト先に連絡しないと公式サイトに明記しています。

Q.誰か(どこか)に確認の連絡は行きますか?

A.当社は身元確認等で、ご実家・バイト先などに連絡は致しておりません。

安心してお申し込み下さいませ。

引用元:ご質問Q&A│カレッヂ

勤務先に連絡が行くのはレアケースで、返済が長期的に滞って裁判を起こされ、給料が差し押さえられた場合です。

長期延滞している場合は、利用者の側から電話を入れると連絡を回避できる可能性があります。

カレッヂは来店不要で契約ができ、振込融資やセブン銀行ATMにも対応可能。

全国どこにいても利用しやすい学生ローンです。

返済は銀行振込やATM、現金書留による郵送と都合のいい方法を選べます。

金利は最高で17.0%と、大手消費者金融よりも低めなのは嬉しいポイント。

高校卒業以上の18歳から利用でき、20歳未満でも親の同意書無しに契約可能なのが最大の特徴です。

毎月の返済額が自由なフレンド田

フレンド田のよくある質問に対する回答を確認すると、申し込みの際に連絡はしないと案内されています。

Q親の方に借り入れについての確認の連絡などしますか?

Aお申し込みの際に連絡する事はありません。

引用元:よくある質問│フレンド田

質問は保護者に対する連絡ですが、口コミを確認すると在籍確認も行っていないという意見が見られました。

フレンド田は創業46年目の老舗学生ローンで、学生の間はもちろん卒業後も継続して利用できます。

毎月の返済額は決まっておらず、利息以上の金額を返済すれば遅延扱いにはなりません。

例えばテスト前でバイトのシフトが少なめの月や、旅行などで金欠気味の月は、借入額が7万円程度までなら1,000円以下の返済で大丈夫です。

貸付条件が18歳以上で、一部の大手消費者金融では利用対象外となる年齢でも申し込めます。

そもそもカードローンの在籍確認とは?審査で必要な理由

在籍確認とは、申し込み時に申告した会社で本当に勤務実態があるのかを確認するものです。

実際に在籍していると確認できれば定期的に給与をもらっている証明になり、安定した収入を得ていると判断できます。

安定した収入は返済能力の評価にもつながり、審査への影響は大きいです。

特に消費者金融や信販系カードローンでは、貸金業法により返済能力の調査が義務付けられています。

(返済能力の調査)

貸金業法第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。引用元:e-GOV

在籍確認を行えば、虚偽の勤務先を申告してもすぐに見破れるので、返済能力を調査するのに有効な手段です。

なお銀行は貸金業法ではなく銀行法に基づいて運営されていますが、審査での在籍確認は必ず行われます。

特に、平成29年以降は過剰融資を抑える目的で返済能力の調査が厳格化しているので、在籍確認を行わない銀行はないといってよいでしょう。

在籍確認なしのカードローンは審査が甘いわけではない!収入の裏付けは取っている

本来必要なはずの在籍確認がないカードローンだからといって、審査が甘いわけではありません。

正確には在籍確認がないわけではなく「在籍確認の電話がない」と考えましょう。

在籍確認の目的は、勤務実態の確認です。

電話以外の方法で勤務実態が確認できれば、在籍確認が取れたと言えます。

電話による在籍確認を実施していないカードローンでは、書類の提出など電話以外の方法で定期的に給与をもらっているかを確認。

収入を得ている裏付けを取った上で、融資を行っています。

在籍確認なしのカードローンでも、審査上必要と判断されれば電話がかかってくるケースも。

電話以外の方法で確認しても勤務実態があるか証明できなかった場合には、電話で確認する方法を選びます。

在籍確認なしのカードローンに申し込む際に知っておきたい4つの知識

在籍確認なしのカードローンに申し込む際に知っておきたい知識は、以下の4つです。

- 借入先が求める書類を提出する必要がある

- 複数の借り入れがある場合は在籍確認を回避できない可能性が高い

- 自営業者は電話が避けられないケースがある

- 借り入れがバレたくないなら郵送物にも気を付ける必要がある

それぞれの内容を確認しましょう。

借入先が求める書類を提出する必要がある

在籍確認なしのカードローンに申し込むなら、借入先が求める書類を提出する必要があります。

会社への在籍が示せる、給与明細書などの書類の提出を求められるのが一般的です。

在籍が示せる書類の提出だけではなく、以下の方法で在籍確認ができるケースも。

- 金融機関の口座を利用して確認する

- 収入証明書類を提出する

在籍確認なしのカードローンは、電話をしなくても勤務実態を確認できる仕組みを整えているため、指示に従って申し込みましょう。

少額の借り入れであれば収入証明書が提出不要になるカードローンが多い

給料明細や源泉徴収票といった収入証明書は、借りる金額によって提出不要になる可能性があります。

収入証明書の提出が不要となる条件は、主に以下の2点。

- 借りたい希望金額が50万円以下になる

- 他社で借りた金額との合計が100万円以下になる

他のカードローンでの借り入れがなく、少額融資であれば本人確認書類の提出のみで審査通過できる可能性があります。

収入証明書提出がないカードローンは『収入証明書不要のカードローンと収入の申告なしで借りられるたった2つの条件』で詳しく紹介しています。

複数の借り入れがある場合は在籍確認を回避できない可能性が高い

複数の借り入れがある場合は、在籍確認なしのカードローンでも在籍確認を回避できない可能性が高いです。

借入件数や借入額が多い場合、返済が滞りそうな状況にあると言えるでしょう。

借り入れがない状態で申し込む人よりも返済が滞るリスクが高く、審査がより慎重に実施されます。

返済を続けるには、安定継続収入が欠かせません。

勤務実態の確認が重要な意味を持つため、嘘がつきにくい電話が選ばれる可能性が高いと言えます。

自営業者は電話が避けられないケースがある

自営業者がカードローンに申し込む場合、在籍確認なしの借入先でも電話がかかってくる可能性が高いでしょう。

一般的に自営業者は収入が不安定になりやすく、慎重に審査が実施されます。

職場の実態の調査が難しいのも、審査が慎重に行われる理由の1つです。

電話をかければ事務所や店舗が存在しているかどうかすぐに確認できるため、電話で在籍確認をするケースが多いと考えましょう。

以下のような客観的な情報があれば、在籍確認の電話なしで借りられる可能性もあります。

- 公式サイトがありネットで事業実態を確認できる

- 確定申告書を提出できる

電話を避けたい場合は、客観的に事業実態を証明する必要があります。

借り入れがバレたくないなら郵送物にも気を付ける必要がある

「借り入れがバレたくない」という理由で在籍確認なしのカードローンを探している人は、郵送物にも注意しましょう。

職場にバレたくないだけなら、電話連絡が回避できれば問題ありません。

家族にもバレたくないなら、郵送物が届かないようにする必要があります。

消費者金融は封筒に企業名を記載しないよう配慮してくれますが、家族が郵便物を開封するとバレる可能性も。

郵送物を避けるには、郵送物をなしにできる方法で申し込み、明細もWeb明細を利用しましょう。

滞納すると督促のハガキが届くため、滞納にも注意が必要です。

事情により電話連絡を回避できるカードローンもある

在籍確認を勤務先への電話で行うカードローンでも、事情を説明すれば電話を回避して書類に変更できる場合があります。

本記事で紹介した中では、消費者金融のレイクや中小消費者金融のセントラルが一例です。

電話連絡が回避できるのはどのような場合か、詳しく確認しましょう。

電話連絡を回避するには正当な理由が必要

電話連絡を回避するには、以下のように正当な理由が必要です。

- 部署全体がリモートワーク中で誰も職場にいない

- 個人情報保護方針が厳しく在籍確認が難しい

- 個人宛の電話は緊急時しかかかってこない

電話をしてほしくないという理由だけでは、在籍確認の電話は回避できません。

主に職場環境の問題で、電話による在籍確認が難しいと判断されれば書類に変更してもらえる可能性があります。

上記のような理由で在籍確認を避けたい人は、申し込んですぐに申し込み先に電話で相談しましょう。

電話をなしにできる人の特徴とは?

原則電話連絡なしのカードローンでも、条件が揃わなければ電話連絡に切り替えられる場合があります。

また事情により電話から書類に変更してほしくても、人によっては判断が分かれる可能性も。

電話による在籍確認をなしにする可能性を高めるには、以下の特徴を満たす必要があります。

社会保険証は、勤務先で健康保険に加入した場合に持てるものなので、名前とともに勤務先名も一緒に記載されています。

保険証を持っているなら現在も継続して勤務中なので、在籍確認の書類として使えます。

持っているのが国民健康保険証だと、本人確認にはなりますが会社名の記載はないため在籍確認には利用できません。

申告した会社の情報がネット上で全く確認できないと、会社が存在するかどうかも分かりません。

確認が取れないと、カードローン会社によっては会社が実在するのか確かめる意味で、電話での在籍確認が必要と判断する場合もあります。

大手企業ではなくても、ホームページなどネットに情報がある会社に勤めていれば収入面での信用度を判断しやすいです。

借入希望額は、大きければ大きいほど審査が慎重になります。

特に、総量規制ギリギリである申告年収の3分の1程度を希望する場合、返済能力を確実に見極めるために電話確認が必須となる可能性も高いです。

カードローンの審査では必ず信用情報の照会があり、クレジットカードや他のローンの支払状況を確認されます。

支払いに関する情報は最大5年間保管されますが、この間支払い遅延などを起こしていなければ信用度が高い状態です。

信用度が高ければ返済能力もあると認められるので、電話で在籍確認をとらなくても問題なしと判断される可能性が高まります。

申し込み情報を誤りなく入力すれば信用につながるので、勤務先情報や電話番号、メールアドレスなど再確認してから送信しましょう。

在籍確認をなしにするための3つの対策法

本来電話による在籍確認を実施するカードローンで在籍確認をなしにするための対策法は、以下の3つです。

- オペレーターに連絡して理由を具体的に伝える

- 在籍確認ができる書類を準備する

- 無理なく返済できると判断されるよう少額で申し込む

それぞれについて詳細を確認しましょう。

オペレーターに連絡して理由を具体的に伝える

在籍確認をなしにしたい場合は、オペレーターに連絡して在籍確認ができない理由を具体的に伝えましょう。

本来電話で実施すべき在籍確認の方法を変えてもらうには、先程紹介したような正当な理由がなければいけません。

「電話が難しい」と判断してもらうためにも、理由を明確にする必要があります。

申し込みを済ませるとすぐに審査が始まる場合もあるため、連絡はできるだけ早めにするのがポイント。

連絡が遅くなると、相談する前に職場に電話がかかってくる可能性もあります。

在籍確認ができる書類を準備する

電話での在籍確認をなしにするなら、在籍確認ができる書類を準備しましょう。

電話で在籍確認をしない場合は、通常よりも多くの書類を求められる可能性があります。

提出を求められる可能性がある書類の例は以下の通りです。

- 給与明細書

- 社員証

企業名と氏名が両方入っているのがポイントです。

収入証明書類の提出で直接収入を確認するケースもあります。

オペレーターに相談した際に指示があるため、指示されたとおりの書類を用意して提出しましょう。

無理なく返済できると判断されるよう10万ほどの少額で申し込む

電話での在籍確認を避けるには、無理なく返済できると判断されるよう少額で申し込みましょう。

借入額が多いと、返済が滞るリスクが高くより慎重に審査が実施されます。

在籍確認を避けるなら、借入希望額は10万円借りる程度にして申し込みましょう。

10万円の借り入れをするなら、総量規制を考えても年収が30万円あれば問題ありません。

総量規制とは貸金業法に定められているルールで、借り入れできる金額が年収の3分の1まで院制限されるルールです。

年収30万円を月収に直すと2万5千円で、パートやアルバイトでも無理なく稼げるでしょう。

誰にとっても返済しやすい金額で申し込めば、在籍確認を避けられる可能性が高まります。

電話はいつ?カードローン審査での在籍確認の流れ

在籍確認の電話があるカードローンの場合、タイミングがいつになるか気になるところです。

細かい手順は各社異なりますが、申し込む前に審査のおおまかな流れを知って、在籍確認に備えましょう。

まずは申し込んだあと、本当に本人が申し込みを行ったのか、お金を借りる意思があるのかの確認が行われます。

申込情報から自動でスコアリング判定を行います。

申し込みから「最短○秒で結果を表示する」としている消費者金融では、申し込み時に仮審査が先に行われています。

在籍確認は本審査で行われる場合が多いです。

本審査では在籍確認のほか信用情報の照会が行われ、申込内容の裏付けや確認により信用度を審査します。

なお銀行カードローンでは反社会的勢力と関わりがないかの調査があり、当日中には終わらないため即日融資は不可能です。

本審査も無事通過できれば契約となり、手続きが完了次第借り入れが開始できます。

流れを見てもわかるように、在籍確認の電話は申し込み直後には行われません。

多くの場合スコアリング審査が終わった後に実施されるので、書類提出に変更したいならなるべく早いタイミングで申込者の方から電話で相談しましょう。

在籍確認の電話の内容は?本人不在でもOK

在籍確認の電話は、本人が申し込みの際に記入した会社に勤めているとわかればよいので、とても簡単なやり取りで終了します。

もし本人が電話に出られなくても、電話に出た社員と以下のような会話が成立すれば在籍確認は成功です。

カードローン会社「〇〇と申しますが、△△さんはいらっしゃいますか?」

勤務先社員「△△はただ今席を外しております」

席を外している=いつも出勤している裏付けにもなるので在籍は確認できます。

このほか「本日は休みをとっております」「△△から折り返しお電話いたします」などの返答でもOKです。

2.3回会話の往復をする程度で終了し、カードローンの申し込みだとバラすことはまずないので安心しましょう。

カードローン会社によっては、より申込者にとって都合がよいよう電話の時間帯やオペレーターの性別を選べる場合があります。

審査が進まない原因に!在籍確認の注意点

電話で在籍確認が行われる場合、電話の返答や状況次第では審査が進まなくなります。

特に注意するべきケースは以下の3点です。

- 個人情報保護のため、電話をかけても「そのような社員はおりません」と返答される

- 知らない番号、または非通知設定のため誰も電話に出ない

- 会社が休業日で職場に誰もいない

せっかく電話に出ても「いない」と答えられてしまうと在籍確認にはなりません。

また電話の呼び出し音だけでは在籍確認にはならないため、休業日に即日融資を希望して申し込む場合は電話を避ける必要があります。

あまりに電話が繋がらない状況が続くと、最悪の場合審査落ちとなる可能性も。

普段の職場の様子や方針から電話による在籍確認が難しいと感じるなら、最初から電話確認なしのカードローンを選ぶのが向いています。

在籍確認が避けられない場合に借り入れがバレないようにするコツ

電話による在籍確認が避けられない場合に、バレずにお金を借りるためのコツは以下の通りです。

- 自分で電話に出られる時間に連絡してもらう

- 代表番号ではなく直通の電話番号にかけてもらう

- 不自然ではない言い訳を用意しておく

元々在籍確認でカードローンの借り入れがバレる可能性は低いですが、不自然に思われて聞かれると隠せなくなる場合も。

不自然に思われないためのコツを確認しましょう。

自分で電話に出られる時間に連絡してもらう

自分で電話に出られる時間に在籍確認の連絡をしてもらえば、電話に出た同僚に「何の電話だったのか」と不自然に思われる心配がありません。

電話に出られる時間に連絡してもらうには、事前にオペレーターに相談する必要があります。

時間帯を希望すれば、多くの場合指定した時間に連絡を入れてもらえます。

例えばレイクのように担当者の性別の指定に応じてくれるカードローンもあるため、自分で電話に出られなかったときに備えて相談してもよいでしょう。

代表番号ではなく直通の電話番号にかけてもらう

在籍確認が原因で借り入れがバレないようにするには、会社の代表番号ではなく直通の番号にかけてもらいましょう。

規模が大きい企業に勤めている場合、代表番号と部署の電話番号があるケースも。

代表番号に外部から連絡が入れば、何の連絡だったのかと聞かれる可能性が高くなります。

直通の電話番号なら、外部から電話が入っても不自然に思われにくいでしょう。

代表番号に連絡が入った場合、警戒して「そのような社員はおりません」と言われる可能性も考えられます。

在籍確認ができないと審査落ちに繋がる意味でも、直通の電話番号に連絡してもらいましょう。

不自然ではない言い訳を用意しておく

電話を取った同僚や、電話を聞いていた同僚に何の連絡だったか聞かれるケースも想定して、不自然ではない言い訳を用意しておくとより安心です。

言い訳の例を確認しましょう。

- クレジットカードを申し込んだ

- 営業の電話だった

自分で電話を取れない人は、あらかじめ「クレジットカードを作るから電話があるかもしれない」と伝えて、同僚に対応してもらう方法もあります。

職場の状況に合わせて、対応しやすい方法を選びましょう。

属性や状況別に在籍確認のポイントを紹介

属性や状況によって、在籍確認のポイントは違います。

在籍確認をスムーズに乗り切るために、事前にポイントを確認しましょう。

パートやアルバイトでも在籍確認は実施される

パートやアルバイトがお金を借りる際にも、原則として在籍確認が実施されます。

借入先からすれば、勤務形態に関係なく収入の裏付けを取らなければいけません。

パートやアルバイトが在籍確認の電話を受ける際には、以下の点に注意が必要です。

- 自分で電話に出られるなら出勤日に在籍確認をしてもらう

- 自分で電話に出られないなら社員に相談しておく

- 代表番号ではなく実際に働いている場所の連絡先を入力する

自分で電話に出られる職場なら、出勤している日に電話をかけてもらいましょう。

自分で電話に出られない場合、社員に相談しておく方が安心です。

パートやアルバイトは、社員に名前を知られていないケースも多く見られます。

名前がわからない状態では、在籍確認が成立しません。

社員に「クレジットカードの審査があるから対応して欲しい」などと伝えて、対応してもらいましょう。

代表番号を入力すると、誰あての連絡かわからない可能性も。

実際に働いている場所の連絡先を入力しましょう。

短期アルバイトや日払いアルバイトは在籍確認で安定収入がないとみなされやすい

短期アルバイトや日払いアルバイトで働いている場合、在籍確認がきっかけで安定収入がないとみなされやすいため注意が必要です。

短期アルバイトの場合は、同じところで3ヶ月から半年程度働くため、在籍確認ができないわけではありません。

しかし短期のアルバイトは収入が安定しているとは言いづらく、審査に通らない可能性があります。

日払いアルバイトでは、日によって勤務先が変わるため在籍確認は難しいでしょう。

申し込み日に在籍確認ができないと、次の日には職場が変わっていたり仕事をしていなかったりする可能性があります。

同じ職場で日払いアルバイトを繰り返している場合なら、社員に頼めば在籍確認ができるケースもあります。

とはいえ収入が安定しているとみなしてもらえる可能性は低いでしょう。

学生アルバイトは学生ローンを利用すれば在籍確認を避けられる可能性あり

学生アルバイトなら、学生ローンを利用すれば在籍確認を避けられる可能性があります。

一般的なカードローンを選ぶと、学生かどうかに関わらずアルバイトとして扱われるため、在籍確認は避けられません。

社員に頼める雰囲気の職場なら、電話があると伝えて対応してもらう方法もあります。

職場への連絡を避けたい人は、学生ローンまたは在籍確認なしのカードローンを選びましょう。

派遣社員の在籍確認は派遣元のルールに従う必要がある

派遣社員の在籍確認は、派遣元のルールに従う必要があります。

申込先からの電話自体は、派遣元にかかってくるのが一般的です。

派遣元に電話があった際に、一般の会社と同様に対応してくれる派遣元もありますが、プライバシー保護のため登録者の情報を伝えないケースも見られます。

派遣元のルールを知らなければ、在籍確認が成り立たない可能性も。

大手の派遣会社を例に、在籍確認に対する対応を確認しましょう。

| 派遣会社 | 在籍確認への対応方法 |

|---|---|

| テンプスタッフ | ・本人から事前の連絡を受けていれば対応してくれる ・申し込み先にスタッフナンバーなどの情報を提供しておく必要がある ・問い合わせ先不明でも在籍確認可能と伝えれば個人名での在籍確認にも対応してくれる |

| リクルートスタッフィング | ・プライバシー保護を理由として在籍確認には一切対応しない ・在籍証明書の取り寄せには対応できる |

事前に連絡があれば対応できるところもあれば、一切対応しないところもあります。

在籍確認に対応できない場合は在籍証明書を発行するなど、在籍を証明できる方法が用意されているのが一般的です。

在籍確認に対応してくれるところでも事前の連絡が必要な場合もあるため、派遣元の対応を確認した上でカードローン会社に相談しましょう。

自営業者は固定電話があるかどうかが重要

自営業者の在籍確認は、固定電話があるかどうかが重要です。

固定電話があれば事務所が存在する証明になるため、事業実態があるとみなされて在籍確認が成立します。

携帯電話はどこでも電話を受けられるため、事務所が存在する客観的な証明にはなりません。

携帯電話しかない自営業者が借りるには、以下のような書類の提出が求められます。

- 確定申申告書

- 取引先に対して発行した請求書

- 業務依頼書

携帯電話しかない場合は、申し込み先の指示に従って必要な書類を用意しましょう。

専業主婦が借りる際は配偶者の勤め先に在籍確認の連絡が行く可能性は低い

専業主婦がカードローンで借り入れをする際に、配偶者の勤め先に在籍確認の連絡が行く可能性は低いです。

カードローンの申込者本人に収入があるわけではないため、原則として確認は行われません。

申込者本人の携帯電話に、申し込み確認の連絡はあります。

専業主婦がカードローンを利用するなら、銀行カードローンを選択した方が便利です。

消費者金融で借りる場合、専業主婦は総量規制の関係で融資の対象になりません。

例えばベルーナノーティスなど、一部の消費者金融では総量規制の例外のルールを元に配偶者の収入を元に貸し付けています。

配偶者貸付とは、貸金業法に準えたお手続きによりご本人様と配偶者様の合算年収の3分の1までお借入れが認められるご契約です。

ベルーナノーティスを含む貸金業者からのお借入れの場合、貸金業法の総量規制が適用されるため、お借入上限額はご本人様の年収の3分の1までとなります。

しかし、配偶者貸付は総量規制の例外貸付として認められているため、ご収入が少ない方や専業主婦の方でもお借入れが可能となります。

引用元:配偶者貸付│ベルーナノーティス

配偶者の収入を元に貸金業者で借りるなら、以下の書類の提出が必須です。

- 本人と配偶者の本人確認書類

- 住民票など夫婦の氏名や続き柄が記載されている書類

- 配偶者の自署による同意書

借入額によっては配偶者の収入証明書類も必要です。

専業主婦への融資を行っている銀行カードローンなら、配偶者の同意書はいりません。

手続きのしやすさを考えると、銀行カードローンの方が申し込みやすいでしょう。

新入社員や転職直後の社員が在籍確認を受けるなら対策が必要

新入社員や転職直後の社員が在籍確認を受けるなら、以下の理由で対策が必要です。

- 周りの社員に名前を覚えてもらっていないと在籍確認が成り立たない

- 新しく入った人に外部から連絡があると不自然に思われる

入社直後や転職直後には、新しい職場の同僚に名前を覚えられていない可能性も。

自分が電話に出られれば名前を覚えられていなくても在籍確認が成立しますが、周りの社員が出た場合に在籍確認が成り立ちません。

入ったばかりの人に外部からいきなり連絡があると、何の連絡かと不自然に思われる場合もあるでしょう。

入社直後や転職直後の人は、以下のような対策を行う必要があります。

- 在籍確認なしのカードローンに申し込む

- 自分が電話に出られる状態なら電話が取れる時間に連絡してもらう

- 周りの社員に電話があると伝えて対応してもらう

勤務先の状況に合わせて対策を考えましょう。

在宅勤務中の社員は勤務先の状況に応じて借入先を決める

在宅勤務中の社員は、以下のように勤務先の状況に応じて借入先を決めましょう。

| 勤務先の状況 | 対応方法 |

|---|---|

| 全員在宅勤務で誰もいない | ・借入先に状況を伝えて書類の提出に替えてもらう ・在籍確認なしのカードローンに申し込む |

| 電話を受けられる社員がいる | ・事前に出社している社員に連絡を入れて電話に対応してもらう ・在籍確認なしのカードローンに申し込む |

在宅勤務でも、在籍確認は実施されます。

職場に誰もいなくて電話に出られなければ、勤務実態が確認できず審査に落ちるケースも。

在宅勤務が広がりを見せていて柔軟な対応も期待できるため、在宅勤務の人は申込先に事情を伝えて相談しましょう。

電話での確認が難しければ、あらかじめ在籍確認なしのカードローンに申し込む方法もあります。

職場が休みの日に申し込みたい場合は借入先に相談しよう

職場が休みの日にカードローンに申し込みたい場合は、借入先に相談しましょう。

職場が休みの日は、電話をかけても誰も出ず、在籍確認が成立しません。

在籍確認が成立しなければ融資ができるかどうか判断できないため、在籍確認が終わるまで審査が進められなくなります。

即日融資を希望しない人は、営業日になって確認が取れるまで待っても構いません。

即日借りたいなら「職場が休みだけれど即日融資を受けたい」と相談すれば、書類の提出など別の方法に替えてもらえるケースも。

申し込むカードローンによっては、少額の借り入れなら在籍確認を後回しにして融資してくれる場合もあります。

借入額が多いと難しいため、職場が休みの日に申し込むなら少額で申し込みましょう。

在籍確認なしで借りられる!カードローン以外でお金を借りる方法

り在籍確認をどうしても避けたい場合、カードローン以外でお金を借りる方法も選択できます。

利用対象者が限られる方法が多いですが、金利が低かったり審査なしで借りられたりと条件はとても魅力的です。

自分が利用できる方法はないか、確認しましょう。

お金を借りる方法については『お金借りる即日ならどこ?審査に受かって今すぐ借りたい人におすすめの借り入れ方法』でも、様々な手段を紹介しています。

クレジットカードのキャッシング枠なら在籍確認と審査なしで借り入れできる可能性が高い

クレジットカードには、ショッピング枠のほかキャッシング枠もあります。

借入可能額は少額な場合が多いですが、もしすでに枠の設定があるなら在籍確認はもちろん審査もなしで借り入れ可能です。

なおクレジットカードのキャッシング枠はカード作成時に設定するか、マイページなどから申し込めば利用できるようになります。

これから申請するなら再度審査があるので、在籍確認が行われる可能性も。

カードの設定がどうなっているかわからない場合は、マイページで一度確認してみてください。

質屋で質入れなら在籍確認がいらない

家に使っていないブランドバッグや貴金属があるなら、品物を担保にお金を借りる「質入れ」が利用できます。

質入れした物の査定金額内でお金を借りる仕組みで、在籍確認や収入に関する審査はありません。

期日までに返済できなければ、担保に入れたものは質流れ品として手放すことになるので十分に注意しましょう。

売っても構わない物であれば、質屋でお金を借りるよりも買い取りのほうが、手元に入るお金が多くなります。

ゆうちょの貯金担保自動貸付けは年齢・職業問わず

ゆうちょには、審査なし・年齢制限なしでお金を借りられる「貯金担保自動貸付け」という制度があります。

総合口座に担保定額貯金または担保定期貯金があると利用できる制度で、貯金額の90%が借入限度額です。

通帳の自動貸付け欄にマルが付いていれば申し込み不要で、通常貯金口座の残高よりも高い金額を引き出すと不足分が自動的に貸し付けられる仕組み。

手軽に利用できて金利も年1.0%以下とカードローンと比較するととても低い金利なので、担保貯金があるならまず検討したい借入方法です。

2年以内に返済できないと、借入額はそのまま担保貯金から充当されて定期性の貯金が解約される点には注意してください。

詳しくは「ゆうちょ銀行でお金を借りる」制度で解説しています。

保険の契約者貸付なら低金利・審査なしで借入可能

解約返戻金がある生命保険に加入しているなら、契約者貸付が利用できる場合があります。

利用できるのは契約者本人で、解約返戻金を担保にお金を借りるので在籍確認は行われません。

金利は契約年数によって異なり、例えば住友生命では年1.55%~年5.7%とカードローンよりも低い金利で借入可能です。

契約者貸付の場合、返済できなければ将来受け取れる保険金が大幅に減額されるおそれがあります。

返済額が解約返戻金を上回った状態で期日までに返済しないと、保険契約自体が解約となってしまうので、計画的な利用・返済が必要です。

少額の借り入れ希望なら後払い決済も検討

どうしても欲しい物があってお金を借りたい場合、数万円程度なら後払い決済を利用する方法もあります。

各種キャッシュレス決済にある後払い機能のほか、VISAのプリペイドカードであるバンドルカードならクレジットカードと同様の使い方も可能です。

後払い決済の場合、多くは翌月にまとめて一括払いで返済します。

翌月返済ができるか確認した上で、利用を検討しましょう。

後払い決済は利用にあたって都度審査がありますが、在籍確認は行われません。

カードの作成自体には審査や年齢制限がないので、訳あってカードローンやクレジットカードの審査通過が難しい人でも利用できます。

生活に困るなら公的融資や給付金も検討しよう

在籍確認を避けてお金を借りたい理由が、「離職したばかり」「無職が借りたい」という理由なら、公的な制度の利用も検討しましょう。

条件に当てはまれば、国からお金を借りりたり給付金が受け取れたりします。

カードローンと比べると手続きが多く融資まで時間はかかりますが、無利子で借りられるケースも。

福祉サポートが受けられる場合もあり、決して悪い条件ではありません。

貸付制度は複数あり、いずれも福祉機関の窓口で支援員との相談から始めます。

特に緊急でお金が必要な場合に利用できる貸し付け制度と、給付金制度を確認しましょう。

一時的な困窮を助ける緊急小口資金

緊急小口資金は一時的な生活資金を緊急で援助する目的の融資で、無利子でお金が借りられます。

本来は低所得世帯(住民税非課税相当)、障害者がいる世帯、高齢者(65歳以上)がいる世帯のいずれかが対象となる制度で、限度額は10万円です。

現在はコロナ禍で収入が減少した世帯に対象が拡大されており、限度額も20万円まで引き上げられています。

生活の立て直しまで時間がかかる場合は、3カ月間に渡って貸付が受けられる総合支援資金の選択肢も。

困窮が長引く場合は返済期限などに細かく配慮してもらえるので、民間の金融機関でお金を借りるよりも融通がききます。

申込窓口は各自治体の社会福祉協議会です。

家賃補助などが受けられる住居確保給付金

住居確保給付金は、2年以内に離職・廃業して収入が減っている人を対象に、原則3カ月間(最長9カ月間)の家賃を支給する制度です。

家賃は自治体から大家や管理会社に直接支払われ、給付金なので返済の必要がないのが最大の特徴です。

収入以外にも、ハローワークで求職申し込みをして求職活動を行うことが条件として入っています。

特に企業への応募や面接は週1回以上など、熱心に活動できる人でなければ給付金は受けられません。

申込窓口は、各自治体にある自立相談支援機関です。

在籍確認が回避できない可能性が高い3種類のローン

カードローン以外のローンで在籍確認を回避できない可能性が高いのは、以下のローンです。

- まとまった金額を一度に借りるフリーローン

- 複数の借り入れがある人が利用する総量規制対象外のおまとめローン

- 事業実態が重要なビジネスローン

それぞれについて詳細を確認しましょう。

まとまった金額を一度に借りるフリーローン

フリーローンはまとまった金額を一度に借りる性質のローンで、在籍確認を回避できない可能性が高いです。

いくつかの商品を例に、電話による在籍確認の有無を確認しましょう。

| 商品 | 在籍確認の有無 |

|---|---|

| りそな銀行のフリーローン | 在籍確認あり |

| 三井住友銀行のフリーローン | 在籍確認あり |

| イオン銀行のフリーローン | 在籍確認あり |

| 住信SBIネット銀行のフリーローン | 在籍確認あり |

住信SBIネット銀行のフリーローンでは、在籍確認が取れない場合に申し込みを取り下げる場合があると明記されています。

正式審査中、勤務先の在籍確認のためにご登録いただいた勤務先にお電話させていただきます。在籍確認がとれない場合、申込みを取下げとさせていただく場合がございますのであらかじめご了承ください。

引用元:フリーローン-借入までの流れ│住信SBIネット銀行

カードローンでは、必要に応じてこまめに借り入れができます。

フリーローンは追加の借り入れができない商品で、一度に借りる金額が高くなりがちです。

借りる金額が多ければ、返済が滞るリスクは高くなります。

融資額が高くても返済できるか確認するために、電話による在籍確認が行われるのが一般的です。

複数の借り入れがある人が利用する総量規制対象外のおまとめローン

総量規制対象外のおまとめローンも、電話による在籍確認をなしにするのが難しいローンです。

おまとめローンは複数の借り入れがある人が利用する商品で、返済が滞りやすいのが特徴。

返済能力を重点的に確認した上で融資が実行されます。

おまとめローンは、総量規制の対象外。

借り入れをすると返済がしやすくなって利用者に有利なので、借入残高として計算はされても例外的に総量規制の範囲を超える借り入れが可能です。

借入額が高くなればなるほど返済が難しくなるため、在籍確認を厳密に行って安定収入があるか確認しています。

事業実態が重要なビジネスローン

事業実態が重要なビジネスローンも、原則として在籍確認をなしにできません。

ビジネスローンでは、事業を営む目的でお金を借ります。

事業実態を確認しなければ融資が行えないため、在籍確認は必須です。

固定電話があれば、事業所が稼働していると認めてもらいやすくなります。

携帯電話しかない場合は、確定申告書等の書類を提出して事業実態を客観的に証明しましょう。

在籍確認が不安なら電話なしのカードローンを選ぼう

カードローンの審査で在籍確認は避けられませんが、勤務先への電話はなしにできます。

特に以下のカードローンは原則として職場に電話をかけないとしており、電話による在籍確認を避けられる可能性が高いです。

- アイフル

- プロミス

- SMBCモビットのWEB完結申込

- セブン銀行カードローン

電話による在籍確認が基本のカードローンでも、書類に変更するべき事情があるなら相談により柔軟に対応してくれる可能性も。

希望額を少額に抑える、信用度を上げるために誤りなく申し込むなど、今からでもできる対策をして審査に挑みましょう。