18歳や19歳の学生がすぐにお金を借りたいと思ったとき、借入方法として真っ先に思い浮かぶのが学生ローンではないでしょうか。

新成人の年齢引き下げに伴い、学生であっても18歳以上であれば借り入れできるローンは増えつつあります。

学生ローンのメリットは、上限金利が通常の消費者金融よりも低く設定されていたり、学生であることを活かして審査に融通を利かしてもらえたりする点です。

学生に特化したローンである反面、借りられる金額が少なかったり、怪しい会社も多かったりといったデメリットも。

本当にピンチでどうにかお金を工面したくても、ネット上には「学生ローンはヤバい」「やめたほうがいい」などの意見も見かけるので不安に思っている学生も多いはず。

今回は学生に特化したローンを中心に、18歳以上の学生が借りる方法についてまとめました。

当サイトが調査し、安心して借りられる学生ローンのおすすめ8社は次のとおりです。

- プロミス

- アイフル

- SMBCモビット

- アコム

- レイク

- カレッヂ

- フレンド田

- マルイ

Contents

- 1 学生ローンのおすすめ8社を紹介!18歳や19歳でも申し込めるローンは?

- 2 20歳以上の学生なら申し込める学生向けローン

- 3 学生ローンはやめたほうがいい?学生向けローンならではのメリット・デメリット

- 4 学生ローンとは?学生向けに特化した消費者金融のこと

- 5 学生ローンの審査に通るための絶対条件とは?学生だから審査は甘いの?

- 6 銀行カードローンは申込条件20歳以上が一般的!学生の審査通過は難しい

- 7 学生ローンでも行われる在籍確認とは?バイト先への電話連絡をなしにする方法

- 8 学生がローンでお金を借りる時の注意ポイント

- 9 学費を借りるなら学生ローン以外もおすすめ

- 10 18歳なら学生ローン以外も利用可能

学生ローンのおすすめ8社を紹介!18歳や19歳でも申し込めるローンは?

成人年齢が18歳に引き下げられましたが、若年層向けの学生ローンであっても18歳からお金を借りられるところはそう多くはありません。

よく調べず条件面の良さばかり重視していると、悪徳業者に引っかかってしまう可能性が高いので要注意。

貸金業者として登録があり、長年の利用実績があるおすすめのカードローンの中から、学生向けのローンを紹介します。

安定収入があれば18歳以上でも借りられる!アプリでATM操作可能なプロミス

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://cyber.promise.co.jp/ |

| 申込条件 |

|

| 金利 | 4.5%~17.8% |

| 限度額 | 最大500万円 |

| 無利息期間 | 初回利用の翌日から30日間 ※メールアドレス登録とWeb明細利用の登録が必要です。 |

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)は申込いただけません。

プロミスは、アプリでセブン銀行やローソン銀行のATMが利用可能。

振込融資なら、土日祝日も最短10秒で指定口座に入金されます。

スマホ一つあれば申し込みから借り入れ・返済まで行えて、ローンカード発行無しを選べば友人や親にバレるリスクを減らせます。

契約さえしてあれば、初めての利用でいつ使っても30日間の無利息期間が適用されるので、急ぎではお金が必要ない人にもおすすめです。

なお、18歳・19歳は希望額によらずに収入証明書の提出が必須で、同条件の20歳以上よりも審査には通りにくいのが実情。

限度額をできる限り低くして申し込むなど、審査に通りやすくなる工夫が必要です。

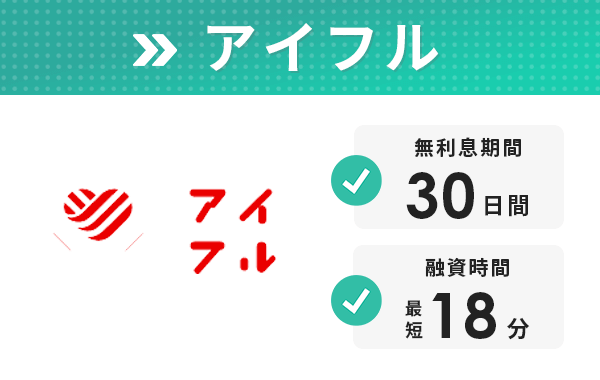

審査でバイト先への電話が原則なしのアイフル

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.aiful.co.jp/ |

| 申込条件 |

|

| 金利 | 3.0%~18.0% |

| 限度額 | 最大800万円 |

| 無利息期間 | 初回契約の翌日から30日間 |

アイフルでは契約者の44.9%が20代、収入を得ている職種別では22.4%がパート・アルバイトと、若い世代の利用者が多いです。

参考:こんなお客様にご利用いただいています|アイフル

審査で通常行われる、バイト先への在籍確認電話を原則無しとしており、郵送物を無しにできるWeb完結・カードレス申込も可能。

スマホアプリのアイコンは、一見するとアイフルと分かりにくい4種類から選べます。

電話なし、サイフやスマホを見られてもバレる心配なしと、周囲にバレるリスクをできる限り排除したい学生におすすめです。

ポイントを貯めたい学生向け!Tポイントが貯まって返済にも利用できるSMBCモビット

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.mobit.ne.jp/ |

| 申込条件 |

|

| 金利 | 3.0%~18.0% |

| 限度額 | 最大800万円 |

| 無利息期間 | - |

SMBCモビットは、Tポイント利用を申し込むと返済で貯まるだけでなく利用もできます。

すでに持っているTポイントカードでポイントが貯められるので、普段の買い物などでの利用とも合算可能。

無利息期間はありませんが、ポイントバックで継続してお得に利用し続けられます。

ATM手数料も三井住友銀行ならいつでも無料で利用できるので、出先で現金が必要になった時でも無駄な費用をかけずに借り入れできて便利です。

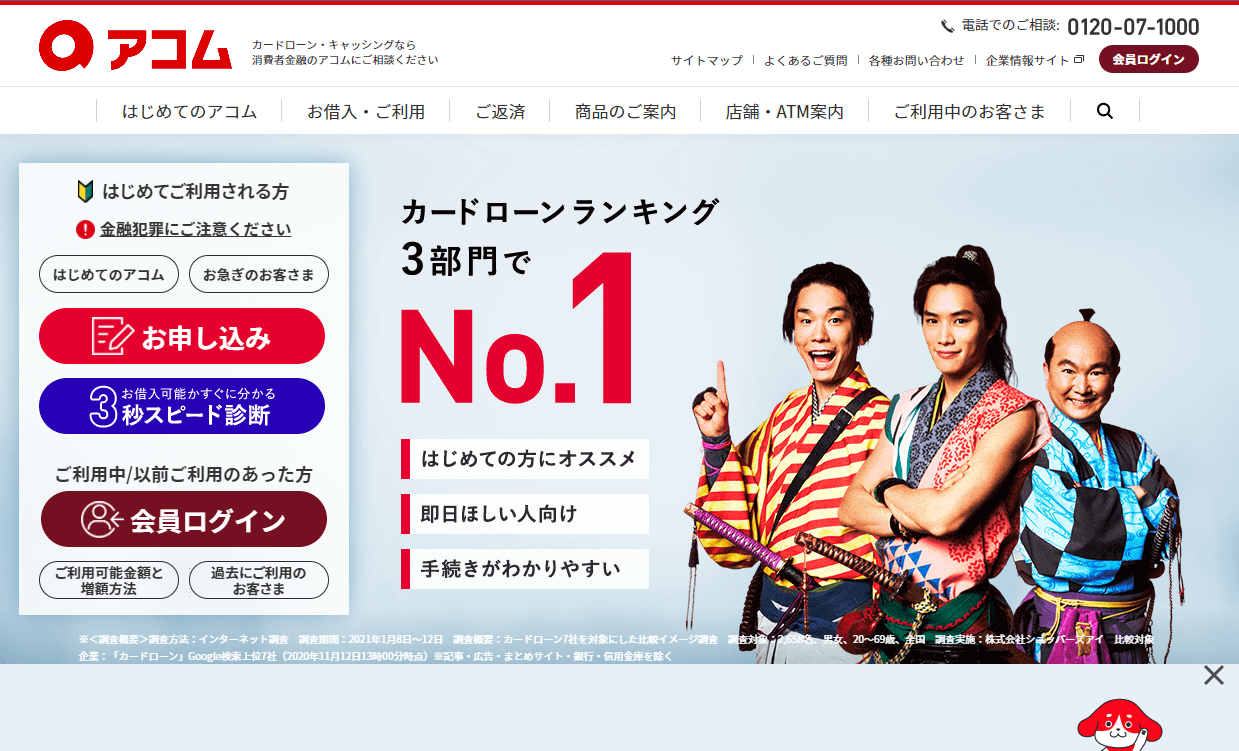

学生でも申込から最短20分※で融資可能なアコム

| 項目 | 詳細 |

|---|---|

| 申込条件 |

|

| 金利 | 3.0%~18.0% |

| 限度額 | 最大800万円 |

| 無利息期間 | 契約の翌日から30日間 |

アコムでは、急ぎでお金が必要な人にも対応できるよう最短20分※での融資が可能です。

スマホから申し込んで必要書類提出、審査、契約と借り入れまでのステップがシンプル。

初めて借り入れする学生でもわかりやすく、安心して利用できるシステムとなっています。

アコムは楽天銀行との相性がよく、曜日や時間帯問わずいつでも最短1分での振込融資に対応。

バイトの給与受け取り口座にしているなら、ネット銀行で明細から親や友人にバレる可能性が低くおすすめの組み合わせです。

なお、申し込みフォームや書類の不備など単純なミスには十分注意しましょう。

※ お申込時間や審査によりご希望に添えない場合がございます。

親バレを気にする学生でも内緒にできるレイク

| 項目 | 詳細 |

|---|---|

| 申込条件 |

|

| 金利 | 4.5%~18.0% |

| 限度額 | 最大500万円 |

| 無利息期間 | 60日間(Web申込限定) または180日間(借入額のうち5万円まで) ※いずれも限度額200万円まで |

レイクは親に内緒で借り入れしたい人に向いています。

Webから申し込めばローンカードなしで申し込みから借り入れまで完了できるため、わざわざ店舗へ足を運ぶ必要がありません。

アルバイト先への在籍確認こそあるもののレイクを名乗って電話連絡を行うことはなく、また延滞さえしなければ自宅に電話連絡が来ることもほとんどありません。

カードレス契約を行えば、ローンカードが親に見られる心配もないため、レイクへ申し込む際はWeb完結での申し込みを希望しましょう。

※初めてなら初回契約翌日から無利息

※無利息期間経過後は通常金利適用。

※30日間無利息、60日間無利息、180日間無利息の併用不可。

※ご契約額が200万超の方は30日無利息のみになります。

※Webで申込いただき、ご契約額が1~200万円の方。

※Web以外で申込された方は60日間無利息を選べません。

≪貸付条件≫

融資限度額 1万円~500万円

貸付利率 4.5%~18.0%

ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方

遅延損害金(年率) 20.0%

ご返済方式 残高スライドリボルビング/元利定額リボルビング

ご返済期間・回数 最長5年、最大60回

必要書類 "運転免許証

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

担保・保証人 不要

※商号:新生フィナンシャル株式会社

※貸金業登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

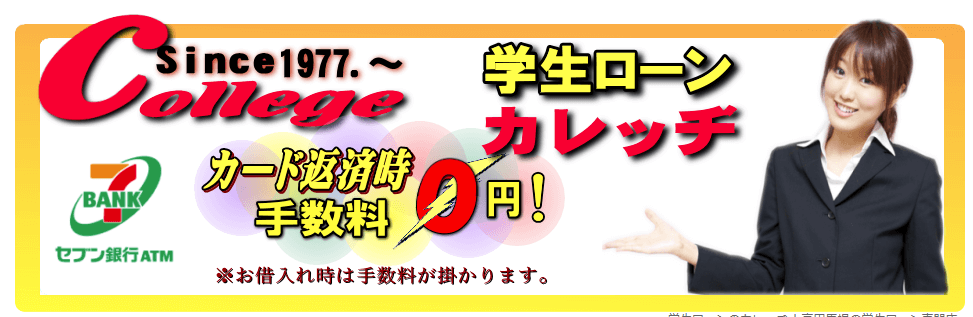

セブン銀行ATMが利用できて便利なカレッヂ

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.3205-1105.co.jp/ |

| 申込条件 |

|

| 金利 | 年17.0% |

| 限度額 | 最高50万円 ※18歳・19歳は最高10万円 |

| 返済方法 |

|

創業45年の老舗・カレッヂは、学生ローン業者の中で珍しくローンカードの発行とコンビニATM(セブン銀行)での借り入れ・返済が可能です。

学校やバイト先への行き帰りに利用しやすく、返済時はATM手数料が無料なのでこまめに残高を減らして返済総額を抑えられます。

審査時のバイト先への電話なし、同居家族がいる場合の郵送物は個人名にするなどプライバシーへの配慮も充実。

来店不要でネットや電話から申し込みもできるので、学生ローンにも利便性を求めるならカレッヂがおすすめです。

高田馬場にある老舗・フレンド田(DEN)

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.gakusei-cashing.com/ |

| 申込条件 |

|

| 金利 | 年12.0~17.00% |

| 限度額 | 最高50万円 |

| 返済方法 |

|

高田馬場にある、シルクハットのキャラクターと黄色い看板がおなじみの学生ローンがフレンド田(DEN)です。

友人を紹介すると人数に応じた金利の引き下げや紹介料キャッシュバックがあるなど、独特の利用ルールもあります。

ネット・来店・電話のいずれの申込方法でも即日融資が可能なので、急ぎでお金が必要な時には頼れる存在に。

公式サイトはSSL認証なので、気になるセキュリティ面も安心です。

審査にスピード感があるマルイ

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://0151.jp/ |

| 申込条件 |

|

| 金利 | 12.0〜17.0% |

| 限度額 | 最高100万円 |

| 返済方法 |

|

最短30分で審査完了、スマホだけで契約手続き完結可能とサービス面で充実しているのがマルイです。

35万円以上の利用なら、金利は年15.9%以下と大手消費者金融よりも低めの設定なので、借りたい金額が大きい学生におすすめです。

返済時の銀行振込手数料が無料なので、利息以外の出費も抑えられます。

また、18歳以上でも高校生や外国籍など、他社学生ローンでは断られる条件でも申込可能としている点も注目ポイントです。

20歳以上の学生なら申し込める学生向けローン

18歳・19歳ではお金を借りる方法が限定されますが、学生でも20歳を超えれば選択肢は各段に多くなります。

急ぎでお金が必要なわけではなく、すでに20歳を過ぎている学生や、あと少しで20歳の誕生日を迎えるなら以下で紹介する消費者金融もおすすめです。

学生ローンはやめたほうがいい?学生向けローンならではのメリット・デメリット

貸金業者としては問題がない学生ローンであっても、利用そのものをやめたほうがいいのか迷っている人もいることでしょう。

学生ローンを利用するメリット・デメリットをまとめたので、借りるかどうかの判断材料にしてみてください。

メリット

- 学生の間は利息分の支払いだけでもよい

- 学生向けに柔軟な審査をしてもらえる

- 親やバイト先にバレない配慮をしてもらえる

デメリット

- 返済方法が少ない、または不便

- 限度額は低め

- 利息だけ支払っていると総返済額が多額になる

学生ローンの最大の特徴とも言えるのが、毎月の最低返済額が利息だけでもよい「元金自由返済方式」を採用している業者が多い点です。

一般的なローンでは、毎月の返済額は「借りたお金(元金)+利息」となりますが、元金自由返済方式は元金部分の返済方法が自由となります。

毎月の負担が少ない点ではメリットですが、元金が減らないと利息は永遠に発生し続けるので、計画的に多めの返済ができなければ返済が終わりません。

また限度額は低めに設定されるので、ダブルスクールの学費や留学費用などまとまったお金を借りるのはほぼ不可能と考えてよいでしょう。

このほか、会社自体が小規模なため銀行振込には手間がかかるなど、借り入れや返済には不便さが残ります。

サービス面を最重要視するなら、大手消費者金融を利用する方がおすすめです。

学生が消費者金融で借りるべきメリット・デメリット

学生ローンにはないスマホATMやアプリでの借り入れ、24時間振込対応などサービスが充実している大手消費者金融ですが、その便利さゆえのデメリットもあります。

学生が大手消費者金融を利用する上で、必ず知っておきたいメリット・デメリットをまとめました。

メリット

- 知名度があり闇金や悪徳業者である心配はない

- 即日融資や24時間振込など利便性が高い

- 無利息期間やポイント制度がお得

デメリット

- 毎月の返済額は学生ローンよりも負担が大きい

- 預金からお金を引き出す感覚で利用できてしまい借り過ぎにつながる

初めて借り入れする学生にとって、知名度のある大手消費者金融だと違法な高金利や取り立てが無いとすぐに判断できる点は安心できます。

借り入れや返済も直接店舗に行く必要はなく、スマホアプリやよく利用するATMで簡単に手続きが行えるのも便利です。

一方で「元本自由返済」の学生ローンとは違い、大手消費者金融での毎月の返済は「元本+利息」が基本。

例えば20万円借りた場合、学生ローンのカレッヂでは毎月の最低返済額の目安を4,000円としています。

一方、プロミスでの最低返済額は8,000円と約2倍となり、バイト収入が少ない月は負担が大きい場合も。

そのような時でも気軽に追加借り入れができてしまい、お金を借りるのがクセになりやすいのは大きなデメリットとも言えるでしょう。

学生ローンとは?学生向けに特化した消費者金融のこと

学生ローンは、毎月の返済は利息分だけでよいなど、学生が返済しやすい制度でお金を貸している業者です。

一方で大手消費者金融は一般向けの貸金業者として周知されていて、大手銀行グループに属しているため会社規模が全く違います。

どちらも貸金業者としてお金を貸している点では共通していて、貸金業法に基づいた運営が必要な点も同じです。

学生向けに特化させたのが学生ローンというだけの違いですが、知名度が低いと「本当にこの会社は大丈夫?」と不安もあります。

友達から「ここがおすすめ」と紹介されるケースもありますが、実際に申し込む前に貸金業者として正式に登録しているかは必ず確認しましょう。

18歳から利用できる学生ローンは?一覧でチェック

学生ローンは地域限定のローカル業者も含めると全国にあり、貸付条件もそれぞれ異なります。

先ほど紹介した学生ローンも含め、比較的知名度があるローン会社で条件面を比較してみました。

| 利用可能年齢 | 金利 | |

|---|---|---|

| カレッヂ | 18歳以上 | 年17.0% |

| フレンド田(DEN) | 18歳以上 | 年12.0~17.00% |

| マルイ | 18歳以上 | 年12.0〜17.0% |

| イー・キャンパス | 20歳~29歳 | 年15.5~16.5% |

| アミーゴ | 20歳~29歳 | 年14.4%~16.8% |

| 学協 | 18歳以上(ネット申込は20歳以上) | 16.4% |

学生ローンの金利は大手消費者金融よりもやや低めで、年齢条件が20歳以上だとさらに水準が低くなる傾向です。

ただし銀行振込を利用すると都度数百円の手数料がかかる場合があり、毎月の返済で積みあがると金利以上の出費になる場合も。

金利に加え、振込手数料無料となる銀行の振込先があるなど、余計な出費がかからない方法を選びましょう。

なお学生ローン業者の本店は東京・高田馬場にあることが多いですが、ほとんどはネット申込と振込融資可能、返済は銀行振込と基本的には来店不要。

学生ローンがほぼ見当たらない、地方に住んでいる学生でも書類さえ揃えられれば申込可能です。

18歳以上なら親に借り入れがバレる心配なし

以前までは、18歳・19歳が学生ローンで借りる際には基本的に親権者の同意書が必要でした。

未成年との契約が取り消しできる法律に基づくもので、現在は成人年齢が18歳になったことにより、18歳・19歳でも親の同意は不要に。

契約時はもちろん、返済を滞らせずに利用していれば、親に連絡がいくことは基本的にありません。

ただし連絡に応えず長期延滞したとなれば、所在確認や督促状の送付といった形で親が知ることとなります。

どうしてもバレたくなければ、滞りなく返済を行うのはもちろんのこと、カードレス契約や紙ではなくWeb明細書への変更などでバレずに借りる方法を選択しましょう。

学生ローンの審査に通るための絶対条件とは?学生だから審査は甘いの?

学生ローンは学生専用の借入先ですが、学生だから誰でも借りられるわけではありません。

貸金業法による規制をクリアできているか、必要書類が揃えられるかなど契約に至るまでにはさまざまな条件を揃える必要があります。

学生がお金を借りるために、特に意識しておきたい条件を4つ見ていきましょう。

- 年齢が申し込み基準を満たしている

- アルバイトによる定期収入が必須

- 学生ローンで借り入れするときは学生証の提示を求められる

- 消費者金融では現住所記載の本人確認書類が必要

年齢が申し込み基準を満たしている

さきほどの一覧表を見ても分かるとおり、成人年齢が引き下げられても以前と変わらず年齢20歳以上としている学生ローンは少なくありません。

ただし、年齢条件は一見しただけでは分からず、探すのが大変だと感じる場合も。

日本貸金業協会では成年年齢の引下げを踏まえて、以下のようにガイドラインを定めています。

成年年齢が引き下げられた旨の表現内容を用いる等、ことさら若年者を対象にした広

告・勧誘を行わないものとする

つまり、貸金業協会に登録している正規の業者であれば「18歳もOK」のように年齢を前面に出した広告は出していません。

大々的に18歳・19歳を勧誘している業者は悪徳業者の可能性もあるので、十分注意してください。

18歳・19歳だと、冒頭で紹介した学生ローンや消費者金融が申込先として有力です。

学生でもアルバイトによる安定した定期収入が必須

消費者金融や学生ローンなど、貸金業法に基づいてお金を貸す業者では基本的に契約者自身に収入がなければお金を貸せません。

収入の種類も、短期や派遣の単発バイトを繰り返している状態だと審査通過が厳しくなります。

レギュラーで入っているバイトがあれば安定収入があるとみなされやすく、アルバイトがお金借りる際は長期であるほど安定性が高いと評価され審査でも有利です。

これは収入が安定していると、毎月の返済が滞りにくいと考えられるためで、年収よりも安定性が重視される傾向にあります。

また20歳以上の人が少額融資をする場合は、収入証明書不要のカードローンが多い中、18歳・19歳が申し込んだ際には、学生ローンでも収入証明書の提出が求められるのが一般的です。

若年者への貸付けの契約を締結しようとする場合は、貸付額にかかわらず、収入の状況を示す書類の提出又は提供を受けてこれを確認するものとする。

返済能力があると判断するには、安定した収入があることを証明するのは必要不可欠です。

学生ローンは貸金業法に基づいた運営を行う必要があり、守るべき規制の一つが「総量規制」です。

総量規制では、貸金業者からの総借入額は年収の3分の1までと定められています。

一般的な学生ならアルバイト代が年収として計算できますが、実家からの仕送りは年収に含められません。

もし毎月5万円のバイト収入があるなら年収は60万円、借入限度額は最高でも20万円となります。

カードローンの貸付条件で「最高800万円まで」など高額な数字が提示されていますが、800万円借りられるのは年収2,400万円以上の人だけです。

学生ローンで借り入れするときは学生証の提示を求められる

学生ローンの場合、新規申込は学生に限られるため学生証の提出を求められるのが一般的です。

例えば、学生ローンのカレッヂでは学生証の発行がない学校に通う人への融資は難しいとしています。

もし紛失中で無い場合は、運転免許証+在学証明書で代用可能ですが、後日の学生証が再発行されたら提出するのが前提です。

学生証だけでの借り入れもできず、このほか健康保険証や振込融資であれば銀行のキャッシュカードなども必要に。

来店でもWebでも必要書類はさほど変わらないので、お金を借りたいならまずは手元に提出できる書類が揃っているかを確認しましょう。

消費者金融では現住所が記載されている本人確認書類が必要

大手消費者金融など、学生の利用に限らない業者では現住所が記載された本人確認書類の提出が求められます。

提出できる書類の例は以下の通りです。

- 運転免許証

- 健康保険証

- マイナンバーカード

なお、パスポートは2020年2月以降発行のものは現住所の記載がないため、本人確認書類として利用できない業者があります。

また、学生で注意が必要なのが実家から離れて1人暮らしをしている人で、住民票が実家のままでは住所確認の追加書類が必要です。

学生で準備しやすい追加書類は、現住所が記載されている公共料金の領収書なので、捨てずに保管しておく必要があります。

また、学生ローンでは提出必須だった学生証は、市役所など公的期間が発行した書類ではないとして本人確認書類としては利用できません。

銀行カードローンは申込条件20歳以上が一般的!学生の審査通過は難しい

「お金は借りたいけど消費者金融は抵抗がある」という場合、銀行のカードローンは消費者金融よりも低い金利で利用可能です。

ただし、収入が少なく不安定な傾向にある学生に対しては審査が厳しめで、特にメガバンク系の申込条件は20歳以上と年齢引き下げは行われませんでした。

大手銀行の三菱UFJ銀行、三井住友銀行、みずほ銀行、それにりそな銀行は、カードローンについて20歳以上が利用可能とする現在の条件を維持する方針です。

中には年齢条件を満たしていても学生不可とする場合もあるので、金利の低さは魅力的ですが学生に対する融資は消極的と言えるでしょう。

マイカーローンなどは一部金融機関で18歳も利用対象

利用目的が限られた「目的別ローン」であれば、一部の地方金融機関などで18歳・19歳でも利用できるローンがあります。

例えば、車や原付の購入に利用できる「マイカーローン」などがこの一例です。

また、学生が利用できる目的別ローンの一つに「就職内定者専用ローン」もあります。

こちらは就職が決まった人向けのローンで、就職予定地域のろうきんで取り扱っている場合があるので、興味のある人は調べてみましょう。

もし利用可能なローンがあるなら、学生ローンよりも金利が低く優先して利用を検討したいところです。

学生ローンでも行われる在籍確認とは?バイト先への電話連絡をなしにする方法

学生ローンや大手消費者金融には、原則電話による在籍確認なしとなるローンもあります。

在籍確認は、申し込みの際に申請した職場で本当に勤務しているか確認を行うもので、電話をかけるのが一般的です。

ただし、原則電話をかけるとしている場合でも、バイト先で働いていることを証明できる書類の提出に代えられる可能性も。

例えば直近の給与明細書など、自分の名前と勤務先の名前が入った最新の書類が有効です。

審査なしの学生ローンはやばい!甘い話は闇金の可能性大

まず、お金を借りるにあたって返済能力を審査することは貸金業法にも定められており、審査なしで借りられるローンはどれも危険です。

特に学生が注意したいのが、SNSで流れてくる情報。

審査なしで無利子の学生ローンはなく、先述の通り18歳・19歳でも借り入れ可能と堂々と公言する業者も怪しいです。

おいしい融資話は闇金、もうけ話は犯罪に関わっている可能性が高く、学生は悪徳業者に狙われやすいので特に注意しましょう。

学生がローンでお金を借りる時の注意ポイント

学生ローンも大手消費者金融も、お金を借りていることには変わりなく必ず返済しなくてはなりません。

また貸付条件に「金利」が明示してあるとおり、お金を借りている間は利息が発生し続けます。

これらに関して特に注意すべき2つのポイントについてまとめました。

返済の遅れは学生を卒業後も悪影響が続く

ローンでお金を借りると、毎月の最低返済額を定められた期日までに支払う必要があります。

もし1日でも返済が遅れてしまうと、お金の取引状況を記録する「信用情報機関」に遅延が記録され、今後5年は残ることに。

すぐ入金し、その1回限りで終われば影響は最小限ですが、毎回遅れて返済していると信用度がどんどん低くなっていきます。

信用情報はクレジットカードを作る時、今後車や家を買ってローンを組む時には必ず審査で確認され、審査通過の可否を大きく左右する項目です。

また、61日以上返済を滞らせてしまうと、長期延滞により「ブラックリスト」扱いとなり、最長10年にわたって審査落ちしやすい状態が続きます。

「ちょっと遅れたくらいで」と軽く考えず、信用を積み重ねることを意識して決められた期日までには確実に返済しましょう。

利息は借りる期間が長いほど高額になる

学生ローン特有の返済方式「元金自由返済」は、毎月の負担が軽い一方で返済が長期化しやすく「学生ローンはヤバい」と言われる一因にもなっています。

一方、大手消費者金融では学生ローンよりも高めの金利ですが、毎月の支払額が大きいため借り入れが1回きりなら完済は早いです。

具体的に、20万円借りた場合で総返済額と返済期間をシミュレーションしてみましょう。

8,000円×31カ月+4,609円×1カ月=252,609円

返済期間:32カ月(2年8カ月)

総返済額:252,609円(利息53,609円)

3,000円×165カ月+2,515円×1カ月=497,515円

返済期間:166カ月(13年9カ月)

総返済額:497,515円(利息297,515円)

学生ローンの場合、就職したら返済金額を上げることが前提です。

もしそれを行わず少額でしか返済を続けないと、返済総額は膨らむ一方であることが一目瞭然。

負担が少ないのはメリットですが、返済の長期化により返済総額は予想以上に高額になります。

学費を借りるなら学生ローン以外もおすすめ

学生ローンの中には、学費の借り入れを目的に利用可能とすることろも多いですが、金額が大きいだけに金利が高めな学生ローンはおすすめできません。

また、バイト代だけでは学費を賄うほどの金額は借りられないため、結局他の借り入れ方法にも頼ることとなります。

ここでは学費を借りたい場合に検討できる制度について解説するので、より条件の良い方法を探してみてください。

奨学金は自治体や学校独自の制度も要チェック

学校経由で申し込む日本学生支援機構(JASSO)の奨学金は最も一般的な知名度があり、利用者も多いです。

高校や大学だけでなく登録している専門学校も対象で、海外留学のための奨学金もあります。

このほか、学校や自治体で独自の奨学金制度があるので、以下のサイトで利用できるものがないか検索してみてください。

看護士や獣医師など特定の職業なら、卒業後に一定年数勤務すると返済不要となる奨学金もあります。

JASSOでは、世帯収入の条件を満たしていれば学生の成績、学ぶ意欲をもとに採用を決める給付金型の奨学金があります。

また、奨学金のうち「第一種奨学金」は学力基準と家計基準を満たせば、無利子で奨学金を利用できる制度です。

いずれも条件達成は厳しいですが、もし対象の世帯となっているならローンを組むよりも優先して検討しましょう。

入学前だけでなく、在学中でも受付期間中であれば申し込めます。

母子・父子家庭なら学生本人も福祉資金貸付金制度が利用可能

「母子父子寡婦福祉資金貸付金制度」は、20歳未満の児童を扶養していて配偶者のいない人を対象とした貸付制度です。

項目ごとに貸付条件が異なり、修学資金や就学支度資金は子どもである学生本人にも無利子で貸付できます。

ただし、子どもに対して貸し付ける場合は親などを連帯保証人にする必要があるので、内緒で借り入れはできません。

それでも無利子で借りられるメリットは大きいので、対象となる学生は地方公共団体の福祉担当窓口に問い合わせてみましょう。

低所得世帯なら生活福祉資金貸付制度を利用できる家庭もある

学生個人ではなく世帯全体を対象とした貸し付け制度になりますが、低所得世帯や障害者世帯、高齢者世帯は生活福祉資金貸付制度を利用できます。

こちらにも教育支援費、就学支度費として学費に利用できる貸付があり、無利子でお金を借りられます。

借りる際は、家族内で連帯借受人(連帯して債務を負担する人)が必要ですが、例えば大学生なら最大で月65,000円とまとまった金額の貸付も可能です。

申込窓口は各自治体にある社会福祉協議会となるので、自分の世帯は対象かもと思ったらまずは相談してみてください。

18歳なら学生ローン以外も利用可能

18歳・19歳の学生がお金を借りる方法は、決して多くはありませんが目的に合わせて選択することは可能です。

旅行やどうしても欲しい物の購入代金を借りたい人は、返済スタイルによって借入先を決めましょう。

学生のうちはできるだけ負担を少なく、就職したら一気に返済を進めたい人は学生ローン、コンスタントに返済を進めたいなら消費者金融がおすすめです。

また、車など高額な買い物をしたいなら、地方銀行や信金などで利用できる目的別ローンがないか探してみてください。

学費であれば、各種奨学金制度や公的融資制度でなるべく金利をおさえて借りられる手段を探しましょう。

いずれにしても学生ローンしか選択肢が無いわけではないので、目的に合わせて賢くお金を借りて充実した学生生活を送ってくださいね。