個人事業主や自営業がお金を借りるなら、即日で融資を受けられ、当面の生活費や中・長期的な事業費に使えるなど、状況に合った方法を選ぶのが大切です。

最適な借入先を選ばないと、ローンの審査に通らないため、資金繰りの悩みから抜け出せない危険性も。

今回は金融機関が提供しているおすすめのビジネスローンや、国の公的融資制度について、紹介していきます。

選び方のポイントや審査が甘いかどうかも解説するので、ぜひ参考にしてみてください。

Contents

- 1 自営業(個人事業主)が個人使用でお金を借りるなら消費者金融が借りやすい

- 2 個人事業主がお金を借りる方法!カードローン以外に使える選択肢

- 3 自営業(個人事業主)がお金を借りる借入先の選び方!目的や金額に応じて選ぶことが重要

- 4 個人事業主が事業資金を借りられる5つの借入先

- 5 事業のためにお金を借りるなら目的によって借入先を選ぶと効果的

- 6 自営業(個人事業主)はお金を借りられる?審査通過するために大切なポイント

- 7 自営業(個人事業主)が滞納していても借りられるローンはある?

- 8 自営業(個人事業主)が借りられる審査の甘いビジネスローンはある?

- 9 返済を滞納していてもコロナ関連の融資なら受けられる?

- 10 自営業(個人事業主)がお金を借りるなら目的に合わせて借入先を選ぶ

自営業(個人事業主)が個人使用でお金を借りるなら消費者金融が借りやすい

自営業(個人事業主)が個人用途でお金を借りる場合には、消費者金融が早くて便利です。

自営業は毎月一定の収入を得ている会社員に比べて、銀行や信用金庫から収入の安定性を不安視される傾向にあります。

そんな中でも貸金業者の借り入れだと、問題なく融資を受けられた個人事業主が多いです。

2020年の「貸金業利用者に関する調査・研究」によると、直近3年以内に貸金業者に申請した個人事業主の、87.7%が借り入れに成功しています。

貸金業者にはビジネス用とプライベート向けの、両方の商品を扱っているところもあるため、個人使用以外に事業資金も借り入れしやすいメリットがあります。

中でも個人事業主や自営業に適した借入先は、以下の3つです。

以下で上記サービスが向いている理由と、それぞれの特徴を紹介していきます。

自営者向けのカードローンも選べるプロミス

| サービス内容 | 通常のカードローン | 自営者カードローン |

|---|---|---|

| 金利 | 4.5%~17.8% | 6.3%~17.8% |

| 利用限度額 | 1~500万円 | 300万円まで |

| 即日融資の可否 | 〇 | 〇 |

| 無利息期間 | 初回利用日の翌日から30日間 | なし |

| 返済期間 | 借入金額によって変わる | 最長6年9ヶ月 |

| 使用用途 | 生計費 | 生計費、事業資金 |

おすすめポイント

- 通常の事業用両方の借り方を選べる

- 24時間365日借り入れOK

- 最短10秒の振り込みも可能

プロミスは通常のカードローンと自営者カードローンの両方が用意されており、生計費と事業資金のどちらにも使いたいときに向いています。

通常のカードローンと自営者カードローンの両方で、即日融資を受けられるため急ぎで資金を調達したいときに便利。

特に通常のカードローンは利用日の翌日から30日間無利息で、指定された金融機関の口座を持っていれば、最短10秒の振り込みも。

自営者カードローンは事業資金としてだけでなく、生活費としても利用できる自由度が魅力的です。

両サービスの違いは、借入額の上限を決める「総量規制」が適用されるかどうかにあります。

総量規制とは?

借りすぎを防止するために、年収の3分の1以上は貸し付けを受けられないルール。

例えば年収300万円以上の人が貸金業者から借りられるのは、100万円が上限です。

参考: 1 お借入れは年収の3分の1までです|日本貸金業協会

自営者カードローンは、総量規制の制限を受けない場合があります。

年収の3分の1を超える金額でも、融資を受けられる可能性があるのが大きなメリット。

プロミスの自営者カードローンを利用すれば、事業資金や生活費で、まとまったお金が必要になったときでも借りられます。

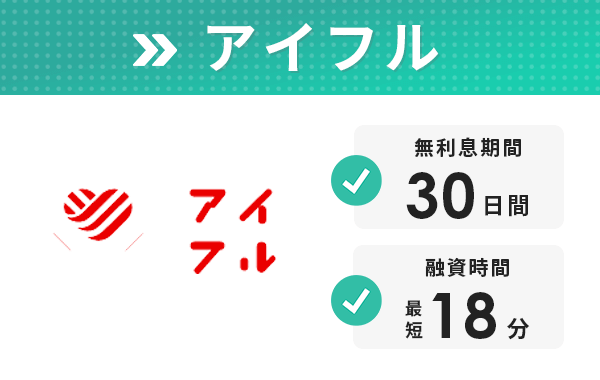

グループ会社の商品もあり選択肢が広いアイフル

| サービス内容 | 通常のカードローン | 事業サポートプラン |

|---|---|---|

| 金利 | 3.0%~18.0% | 3.0%~18.0% |

| 利用限度額 | 1~800万円 | 1万円~500万円 |

| 即日融資の可否 | 〇 | 〇 |

| 無利息期間 | はじめての方は契約日の翌日から30日間 | なし |

| 返済期間 | 借入金額によって変わる | 最長10年 |

| 使用用途 | 生活費 | 事業資金 |

おすすめポイント

- 通常のカードローンと事業サポートプランが使える

- 最長10年の返済期間で余裕を持って返済可能

- グループ会社のサービスなら赤字決算でも借入可能性あり

アイフルはグループ会社の商品もあるため、幅広い選択肢の中から借入方法を選びたいときに向いています。

通常のカードローンはスマホATM利用で、カード不要で簡単申し込みも可能なサービスです。

事業サポートプランは事業資金にしか使えないものの、返済期間が最長10年に設定されています。

返済期間に余裕が欲しい人は、アイフルの事業サポートプランを利用しましょう。

またアイフルはグループ会社の「AGビジネスサポート」も、事業者向けローンを扱っています。

| サービス内容 | 事業者向けカードローン | 事業向けビジネスローン |

|---|---|---|

| 金利 | 5.0%~18.0% | 3.1%~18.0% |

| 利用限度額 | 1~1,000万円 | 50万円~1,000万円まで |

| 即日融資の可否 | 〇 | 〇 |

| 無利息期間 | なし | なし |

| 返済期間 | 8年4か月 | 1年~5年 |

| 使用用途 | 事業資金 | 事業資金 |

AGビジネスサポートが提供している事業者ローンのメリットは、赤字計算でも融資の可能性がある点です。

Q、赤字決算でも可能か。

A、過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。営業担当までお気軽にご相談ください。

引用: AGビジネスサポート

開業前の資金には利用できませんが、1年以上事業を行って確定申告を行っていれば審査を受けられます。

インターネット上からも手続きできるため、公式サイトから確認してみましょう。

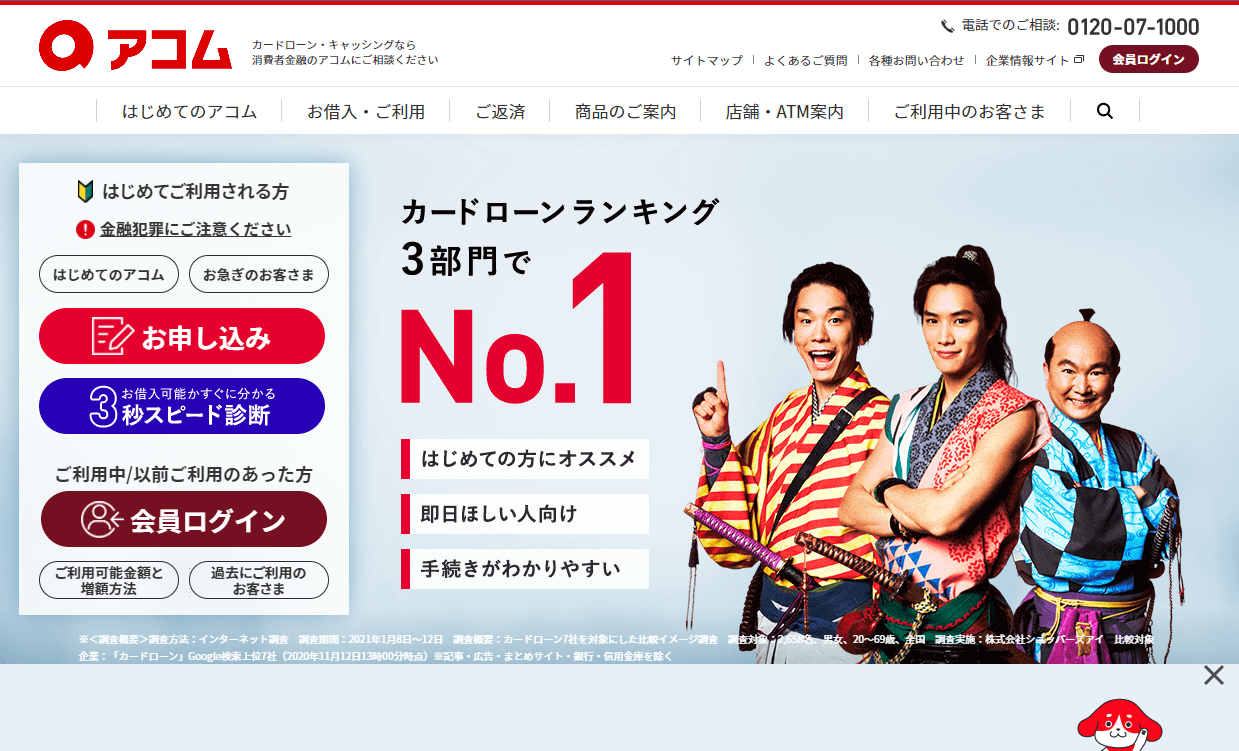

個人事業主が即日融資を受けるならアコムもおすすめ

| サービス内容 | 通常のカードローン | ビジネスサポートカードローン |

|---|---|---|

| 金利 | 3.0%~18.0% | 12.0%~18.0% |

| 利用限度額 | 1万~800万円 | 1万~300万円 |

| 即日融資の可否 | 〇 | 〇 |

| 無利息期間 | 契約日の翌日から30日間 | なし |

| 返済期間 | 最長9年7ヶ月 | 最長8年7ヶ月 |

| 使用用途 | 生活費 | 生活費・事業資金 |

おすすめポイント

- 通常のカードローンとビジネスサポートカードローンが使える

- 2つのカードローンで即日融資の可能性あり

- ビジネスサポートカードローンは使い道自由なので便利

アコムも2種類のカードローンで即日融資を受けられるため、なるべく早く融資を受けたいときの救世主です。

個人事業主専用の「ビジネスサポートカードローン」は、資金の使い道が自由なため、生活費と事業資金両方を借りたいときにも向いています。

アコムは申し込んだ当日から融資を受けられる可能性があるため、緊急でお金が必要になったときにピッタリです。

特に個人事業主専用のビジネスサポートカードローンは、使い道が自由なので、運転資金や設備投資などの急なトラブルにも対応できます。

利用限度額以内で繰り返し利用できるため、長期にわたって経営をサポートしてくれる強い味方です。

土日でも対応してくれるので、他の金融機関が利用できないときでも大丈夫。

通常のカードローンは、コンビニATMからも利用可能なので、最寄りのコンビニから借り入れできます。

またビジネスサポートカードローンは、無人契約機から申し込めば即日借入も可能です。

個人事業主がお金を借りる方法!カードローン以外に使える選択肢

自営業がお金を借りるには、以下3つの方法があります。

- カードローン:即日融資も可能で繰り返し借りられる

- ビジネスローン:事業にお金を使いたいときに便利

- 公的融資:借り入れまでに数日~数週間の余裕があって低金利で借りたい場合に利用する

緊急でお金が必要なときや、中・長期的に資金調達をしたいときなど、状況によって最適な借り方が変わります。

以下でそれぞれの方法の詳細を確認し、自分に合う借入先を選んでみてください。

即日融資も可能で繰り返し借りられるカードローン

即日対応のカードローンなら即日融資も可能で、借りられる上限金額までなら、繰り返し融資を受けられます。

| カードローンのメリット | カードローンのデメリット |

|---|---|

| ・即日で融資を受けられる可能性あり ・必要に応じて上限額まで借り入れできる ・生活費と事業資金の両方で利用なものあり |

・事業資金のみ、生活費のみと用途が限定されているものも多い |

急に取引先へ納めるお金が不足したり、設備の故障でどうしても資金が必要だったりしても、必要に応じて借り入れできるので非常に便利。

即日融資に対応しているカードローンもあるため、当日中にお金が必要なときでも対応できるのは大きなメリットです。

ただカードローンの多くは生活資金や引っ越し費用など、使い道をプライベートに限定されている場合も少なくありません。

自営業でカードローンを利用したいなら、事業資金として使えるかどうかチェックしておきましょう。

例えばプロミスの「自営者カードローン」は、上限300万円までの融資を、生活費と事業資金の両方に利用できます。

さらに貸金業者の自営業者向けカードローンは事業資金に使えますが、銀行が提供しているカードローンは事業資金として利用できないものも。

「借りたお金を何の目的で使うか」をはっきりさせ、用途に応じた借入先を選んでみてください。

事業にお金を使いたいときに便利なビジネスローン

事業にお金を使いたいときには、ビジネスローンを検討してみましょう。

| ビジネスローンのメリット | ビジネスローンのデメリット |

|---|---|

| ・年収の3分のが借入上限になる「総量規制」を超えて借りられる ・使い道が自由な借入先もある |

・提出書類の種類が多くて面倒 ・基本的に事業資金にしか利用できない |

名前のとおり事業向けに融資を受けられるサービスなので、金融機関から求められた確定申告書や収支内訳書などの書類を提出するのが、審査を受ける条件です。

年収の3分の1までしか借りられない「総量規制」の上限を超えて借りられる場合もあり、比較的大きな金額を用意できる可能性も。

借りたお金は事業向けにしか使えないので、「生活費が足りない」「別の借り入れの返済に使おう」などと、別の用途には利用できません。

ただプロミスの「自営者カードローン」のように、事業資金と生活費の両方に使えるケースもあります。

使い道の自由度が高い借入先を選ぶのも、1つのポイントです。

またビジネスローンには、カードを発行してもらってATMや無人契約機から借りるカードローンと、一回ごとに契約書を作成する証書貸付方式のローンがあります。

両方とも銀行や信用金庫・貸金業者で取り扱われていますが、何度も借り入れするなら、必要に応じて利用しやすいカードローンがおすすめです。

個人事業主向けの公的融資制度なら開業資金や創業資金に使える

開業資金や創業資金を調達したい場合、個人事業主向けの公的融資制度を利用する方法もあります。

| 自営業が公的融資制度に申し込むメリット | 自営業が公的融資制度に申し込むデメリット |

| ・金利が1.0~3.0%程度と民間の借入方法よりに明らかに低い ・完済まで数年以上の期間が設定されている ・保証人や担保を用意する必要なし |

・融資までに数日~数週間かかる場合も多い ・審査が厳しい場合も |

公的融資は金利の設定が低い場合が多く、返済の負担が少なくなります。

開業時の資金として利用できる制度もあるため、創業資金として利用する人も少なくありません。

ただ申し込んでから実際に入金されるまで、数日~数週間、制度によっては2ヶ月以上かかる場合も。

カードローンやビジネスローンの審査に落ちてしまったときや、融資を受けられる条件に該当しなかったときは、公的融資を検討してみましょう。

緊急でお金が必要な場合は、公的融資を申し込んでおきつつ、比較的借りやすいカードローンで資金をつないでおく手もあります。

自営業(個人事業主)がお金を借りる借入先の選び方!目的や金額に応じて選ぶことが重要

自営業や個人事業主がお金を借りる際に、借入先を選ぶ大事なポイントは、以下の6つです。

- 生活費か事業費か融資を受けたい目的に合わせて選ぶ

- 自営業か個人事業主かで借入先を選ぶ

- 借り入れをしたい金額で選ぶ

- 繰り返し借りる必要性があるかで選ぶ

- スピード重視か金利重視か借り方の希望で選ぶ

- 返済が滞っている個人事業主は借りるより補助を受ける

目的に合わない借入先を選ぶと、借り入れできないだけでなく、無駄な手続きで時間を消費してしまいます。

以下で詳細を確認し、自分に合った借入先を見つけてみてください。

生活費か事業費か融資を受けたい目的に合わせて選ぶ

生活費や事業費など、借り入れしたい目的をはっきりさせると、最適な方法がわかります。

生活費なら繰り返し借りられるカードローンがおすすめです。

事業費として使うなら、金利を抑えられる証書貸付方式のビジネスローンを選んでみてください。

借り入れごとに金融機関で契約書を作成しないといけませんが、カードローンに比べて数%金利を抑えられるため、まとまった金額を借りるときに最適です。

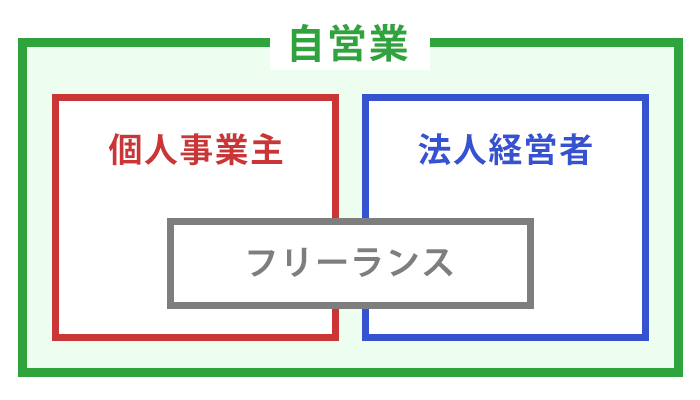

自営業か個人事業主かで借入先を選ぶ

自営業か個人事業主かで借入先を選ぶと、専用のプランを用意している金融機関や、逆に利用できないプランもあります。

自営業と個人事業主の違いは、法人(会社)を設立しているかどうかです。

自営業には個人事業主の届出をして事業をしている人と、法人(会社)を作って運営している場合があります。

一方で個人事業主は、法人を作っていない場合は、ほぼすべて該当すると思ってください。

個人事業主だと、法人向けのローンを利用できず、借入先の選択肢が狭くなる場合も。

またアイフルの事業サポートプランは、個人プランと法人プランの両方が用意されているため、運営形態に関係なく利用できます。

借り入れをしたい金額で選ぶ

借り入れしたい金額が数百万円単位になるか、少額の借り入れをしたいのか、はっきりさせておきましょう。

生活費目的で借り入れをするのであれば、原則年収の3分の1までしか借りられない「総量規制」に抵触するので注意してください。

参考: (1) 総量規制とは|金融庁

一方で事業向けの商品を選ぶと、貸金業者から借りても総量規制の対象外になります。

数百万円と比較的大きな借入額を希望し、年収の3分の1を超えるなら、ビジネスローンを選んでみましょう。

繰り返し借りる必要性があるかで選ぶ

繰り返し借りるか、まとまった金額を一括して借りたいのか、今後の状況を見据えて具体的にしておきましょう。

繰り返し借り入れするなら、生活費と事業費に関わらず、カードローンの利用が向いています。

カードローンなら上限金額の範囲内で何度でも借り入れできるサービスが多いため、複数回融資を受けたい場合に向いています。

また事業向けでまとまった金額が一度に必要なら、証書貸付形式のビジネスローンで借りる方法もあります。

ビジネスローンはカードローンと比べて、数%低金利になっているサービスが多いので、借りたい金額が明確になっている場合に利用の検討をしましょう。

スピード重視か金利重視か借り方の希望で選ぶ

スピード重視でできるだけ早くお金を借りたいのか、なるべく低金利で融資を受けたいのか考えておきましょう。

スピード重視なら、申し込んだ日に融資を受けられる場合もあるカードローンが最適です。

大手カードローンのプロミスやアイフル・アコム3社は、即日融資を受けられる可能性が高く、なるべく早く借り入れしたいときに向いています。

金利を重視するなら、証書貸付形式のビジネスローンを検討してみましょう。

1.0%~15.0%ほどの金利設定になっている場合が多く、18.0%もめずらしくない消費者金宇う鵜のカードローンに比べると、返済の負担が少なくなっています。

また時間がかかってもできるだけ低金利で借りたいなら、国の公的融資が最も低金利で借りられます。

借り入れまで数ヶ月かかる制度もありますが、金利が1.0~3.0%程度と圧倒的。

借り入れまでの期間に余裕があるなら、まずは公的融資の利用を検討してみましょう。

返済が滞っている自営業(個人事業主)は借りるより補助を受ける

返済が滞っているなら、お金を借りるよりも公的な補助を検討してみましょう。

過去の借入返済やクレジットカードの口座引き落としが滞ると、信用情報機関に情報が登録される、いわゆる「ブラックリスト」入りした状態に。

参考: 信用情報機関について|金融庁

ブラックリスト入りすると、新たな借り入れが難しくなるため、公的機関の補助を受けてみてください。

例えば中小企業庁の早期経営改善計画は、資金繰りの管理や採算管理を見直し、早期の経営改善を支援してくれます。

参考: 中小企業・小規模事業者の資金繰り管理や採算管理等の早期の経営改善を支援します|中小企業庁

借入額が膨れ上がって返済できなくなる前に、頼れる機関を積極的に利用していきましょう。

個人事業主が事業資金を借りられる5つの借入先

事業資金の借入先として、5つのサービスから代表的な商品の特徴を、以下の表にまとめてみます。

| 種類 | 商品名 | 金利 | 融資額 | 借り入れまでの期間 |

|---|---|---|---|---|

| 事業向けのカードローン | CREST for Biz | 6.0%~18.0% | 10万円~300万円 | 即日可能 |

| 銀行や信用金庫のビジネスローン | PayPay銀行 | 1.8%~13.8% | 最大500万円 | 即日可能 |

| 貸金業者のビジネスローン | AGビジネスサポートの「事業者向けビジネスローン」 | 3.1%~18.0% | 50万円~1,000万円まで | 即日可能 |

| 公的融資制度 | 日本政策金融公庫「一般貸付」 | ・2.16~2.55%(担保を不要とする場合) ・1.21~2.20%(担保を提供する場合) |

・4,800万円 ・特定設備資金: 7,200万円 |

2週間程度 (土日、祝日を含む) |

借入目的によって最適なサービスが変わるため、以下で各借入先の詳細を確認してみてください。

事業用途で借り入れできるカードローンなら繰り返し借りられる

事業向けのカードローンは繰り返し借りられる場合もありますが、金利が比較的高めです。

一度審査を受ければ何度でも借りられるため、緊急でお金が必要なときや、突発的に現金が必要なビジネスには強い味方になります。

初めて利用するときでも、即日で融資を受けられるサービスが多いのも、大きなメリットです。

また無担保・無保証人で利用できるため、担保にできる不動産や、保証人になってくれる人がいなくても融資を受けられます。

ただ比較的金利が高いため、無計画に借り入れしていると返済が難しくなる可能性もあるので、注意してください。

返済計画をしっかり立てたり、カードローン会社のツール「返済シミュレーション」を使ったりするなど、返済できる範囲で利用しましょう。

銀行や信用金庫のビジネスローンは金利が低いが審査は厳しめ

銀行や信用金庫のビジネスローンは、低金利に設定されているサービスが多いです。

急ぎではないものの、中・長期的に資金調達をしたいときに向いています。

融資までのスピードに優れているものの、比較的金利の高い貸金業者のサービスよりも、数%低い金利で借り入れが可能。

ただ審査が厳しくなりがちなので事業を始めたばかりや、他の金融機関でも多額の借り入れをしている場合は、審査に通過しづらくなります。

個人事業主は月々の売上が収入に直結しているため、黒字経営が続いていたとしても、いきなり収入が激減する可能性もあるとみなされることも。

事業用の資金を借りたい場合でも、過去の業績や事業内容を細かく審査されるため、経営状況によっては融資を断られるケースもあります。

上記のような観点から、会社員と比較すると、自営業は銀行や信用金庫での借り入れが不利であると言えるでしょう。

また三井住友銀行や三菱UFJ銀行などの、メガバンクと呼ばれる大手銀行には、個人事業主専用ローンが用意されていません。

個人事業主だと、地方銀行や信用金庫など、借入先が限られてしまうので注意してください。

銀行や信用金庫のビジネスローンを利用するなら、法人として活動している自営業や、創業してから数年経過して実績を積む必要があります。

貸金業者のビジネスローンは自営業者限定のためぴったり

貸金業者のビジネスローンは、いわゆる消費者金融やクレジットカード会社が提供しているローンで、カードローンよりも金利が低いケースも多いです。

参考: 貸金業法Q&A|金融庁

カードローンは自営業をしていない会社員やアルバイトの人も利用できるため、比較的金利が高めに設定されています。

一方貸金業者のビジネスローンは、最初から利用する人が自営業者に限定されているため、低金利で借りられるサービスも。

ただ融資額はそれほど高くなく、上限額を300万~500万円ほどに設定されている場合が多いです。

銀行や信用金庫のビジネスローンと比べると、金利や融資額の影響で審査は厳しくないですが、決して甘いわけではないので注意してください。

1,000万円まで借りられて上限の高い、AGビジネスサポートの「事業者向けビジネスローン」もあるので、検討する価値は十分あります。

公的融資制度は返済負担を少なくしたい個人事業主向け

国からお金を借りる公的融資制度は、最も低金利で融資を受けられるため、できるだけ返済の負担を少なくしたいときにおすすめです。

特に代表的なのは、事業に取り組む人を支援する政策金融機関「日本政策金融公庫」。

利用を検討してみてほしい4つの制度を、以下にまとめてみます。

| 制度名 | 利用できる人 | 融資限度額 | 借入期間 |

|---|---|---|---|

| 新規開業資金 | ・新しく事業を始める人 ・事業開始後7年以内の人 |

7,200万円 (うち運転資金4,800万円) |

・設備資金:20年以内 ・運転資金: 7年以内 |

| 経営環境変化対応資金 | 売上が減少するなど業況が悪化している人 | 4,800万円 | ・設備資金:15年以内 ・運転資金: 8年以内 |

| 取引企業倒産対応資金 | 取引企業などの倒産により経営が困難になっている人 | 3,000 万円 | 運転資金: 8年以内 |

参考: 融資制度を探す|日本政策金融公庫

日本政策金融公庫の融資制度には、事業開始資金も借りられる「新規開業資金」も用意されています。

民間の融資では、開業資金は借りられない場合が多いため、ぜひ検討してみてください。

ただ融資まで最低でも2週間程度はかかるため、余裕を持って申し込む必要があります。

まず公的融資制度に申し込んでから、即日融資も可能な事業向けのカードローンで一時的に資金を借りるといいでしょう。

自治体の中小企業向け融資制度を利用する方法もある

自治体の中小企業向け融資制度を利用する方法もあります。

国からお金を借りるのと同じく、非常に低い金利で借り入れできるため、ぜひ有効活用してみてください。

例えば茨城県には、県内で事業を1年以上営んでいる個人事業者が利用可能な、「茨城県中小企業資金融資制度」があります。

経営を安定化させるための「経営合理化融資」や、事業を初めて5未満で利用できる「創業支援融資」など、状況に応じて利用できる制度が豊富です。

また大阪市には直近3ヶ月または6ヶ月の売上高が、前年同期と比較して減っている人の利用を受け付けている、「大阪市経営支援特別融資」も。

お住まいの市町村の公式サイトで、利用できる融資制度を確認できるため、ぜひアクセスしてみてください。

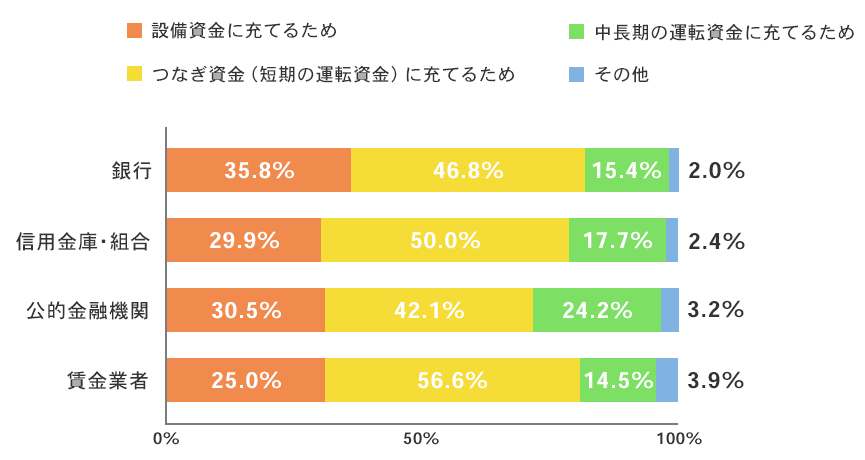

事業のためにお金を借りるなら目的によって借入先を選ぶと効果的

自営業が借り入れするときは、目的によって借入先を選ぶと、効果的に融資を受けられます。

事業資金の借入目的を調べた金融庁の調査を、以下にまとめてみました。

- つなぎ資金(短期の運転資金):貸金業者を利用した人が最も多い

- 設備資金:銀行を利用した人が最も多い

- 中長期の運転資金:公的金融機関の利用者が最も多い

1つの借入先にこだわらず、目的に合った方法を選べば、融資を受けられる可能性が上がります。

「借りたお金を何に使いたいのか」を明確にし、効率よく融資を受けてみてください。

自営業(個人事業主)はお金を借りられる?審査通過するために大切なポイント

自営業をしている個人事業主や法人がお金を借りるのに大切なポイントは、以下の7つです。

- 事業が安定している

- 経営年数が長い

- 借入希望額が多すぎない

- 必要書類が揃えられる

- 在籍確認ができる

- 固定電話がある

- 担当者が自宅に来る場合に経営実態を示せる

自営業だと融資を受けにくいと思われがちですが、大事なポイントをしっかり押さえておけば、審査に通る確率を上げられます。

経営状況や事業内容が安定している

毎月の収益が乱高下せずに安定していると、融資を受けられる可能性が高くなります。

金融機関は貸したお金をしっかり返してもらえるかどうかを見ているため、無茶な経営をせず、年間通して収入を安定させておきましょう。

短期間で一気に収入が増えても、他の月が伸び悩んでいれば、審査に落ちる可能性が高くなってしまいます。

また安定性だけで見ると、自営業の中でも法人の方が安定していると見られやすいため、個人事業主は専用ローンを申し込んでみましょう。

例えばアコムの「ビジネスサポートカードローン」は、審査に必要な確定申告書が「直近一期分」だけ。

直近1年で黒字を出していれば、審査に通る可能性があります。

経営年数が長い

経営年数が長いと事業が安定していると判断され、審査に有利です。

融資をする金融機関の立場になれば、創業したばかりの自営業者に貸して、返済されないリスクを背負いたくないとわかるでしょう。

確定申告の終わっていない事業歴1年以下の自営業や、申告自体をしていない人は借りられないケースが多いです。

銀行の事業者向けローンには、「個人事業主の届け出をしてから1年以上経過している」と申し込み条件に記載しているものも。

日本政策金融公庫の制度を利用すれば、開業前でも融資を受けられます。

民間の金融機関で審査に通らず困っているなら、一度申し込みを検討してみてください。

借入の希望額が多すぎず経営状況に見合っている

借入希望額が多すぎず、経営状況に見合った金額で融資を申し込めば、借り入れできる可能性が高くなります。

同じ人が10万円と100万円の融資を申し込んだケースを考えてみましょう。

10万円ほどの少ない借入額だと、返済されなかったときのリスクが100万円よりも少ないです。

金融機関からすると、少額の方が貸しやすいのは明白でしょう。

不必要に借入額が多いと、経営状況や申請内容を詳細にチェックされ、審査が終わるまで時間がかかってしまう可能性も。

借入額を多すぎないようにすると、審査のハードルが下がるだけでなく、融資を受けるまでの時間も短縮できます。

事業資金を借りたい場合は書類が多め!必要書類が揃えられる

事業資金を借りる場合は、一般のカードローンで借りるよりも提出書類が増えるケースもあります。

ただ単に書類を揃えるだけでなく、毎年必ず確定申告をして健全な経営をする必要があるため、準備が必要です。

銀行や信用金庫のビジネスローンの代表的な商品、PayPay銀行のビジネスローンを申し込むのに必要な書類を例に見てみましょう。

- 事業実態の確認できる資料

- 所得証明資料(確定申告書)

- 永住権または特別永住権の確認できる資料

- 古物商許可証(事業内容による)

- 直近2年分の決算書(法人の場合)

参考: 【ビジネスローン】申し込みに必要な書類を教えてください。|PayPay銀行

借入額が少ない場合は、貸金業者のカードローンだと提出書類が減る場合もあるため、借入先を慎重に検討してみてください。

自身が働いている職場での在籍確認ができる

金融機関からお金を借りる際は「在籍確認」を求められるため、準備を整えておきましょう。

在籍確認とは?

融資を申し込んだ人が、申告した職場に在籍しているか電話して確認する方法。

借入時の書類に記載した電話番号に、金融機関から電話が入り、「〇〇さんはいますか?」と聞かれるのが一般的です。

自営業者が融資を申し込んだ場合は、本当に個人事業主としての仕事場や、会社の事務所が存在しているかをチェックされます。

ただ建設現場に毎日出向いている一人親方のように、毎日必ず決まった職場に出勤しない場合は、電話での在籍確認ができないかもしれません。

事情がありどうしても在籍確認の電話に出るのが難しい人は、在籍確認なしのカードローンも検討しましょう。

住所や屋号・行っている事業の種類が記載されている確定申告書を提出すれば、電話での在籍確認の代わりにできる場合があります。

事業所や会社に固定電話がある

在籍確認を求められたときは、スマートフォンや携帯電話の番号ではなく、固定電話だと信頼性が高いです。

固定電話だと、実際に稼働している事業所や会社だと金融機関に判断されやすく、審査に通る可能性が高まります。

ウェブ上で仕事をしている個人事業主も増えていますから、電話番号を記載するときに、スマホの番号を提出する場合もあるかもしれません。

ただ携帯電話の番号だと、個人事業主や法人登録をしていない個人が、虚偽の申請をしていると思われてしまう危険性も。

もし固定電話の番号がないのであれば、別の方法で信頼性を高めましょう。

例えば法人及び個人事業者の所在地を証明する、「事業証明書」を提出する方法があります。

担当者が自宅に来る場合に経営実態を示せる

信用金庫や日本政策金融公庫など一部の借入先では、経営実態を確認するために訪問があります。

自営業の申し込んだ内容が適切か、融資をしても大丈夫かどうか、確認するためです。

自宅を事務所にしている場合は、家に調査員が来るので、実際の経営している様子や提出する書類の準備をしておきましょう。

訪問調査で経営実態を示せれば、電話での在籍確認や書類審査よりも、信頼性を高められる可能性が高いです。

ただ訪問時にマイナスの印象を調査員に与えてしまうと、大きく評価を落としてしまうため注意してください。

訪問調査の内容は金融機関で変わるため、事前にしっかり聞いておきましょう。

コロナの影響を受けた個人事業主がお金を借りる方法

コロナの影響を受けた個人事業主がお金を借りる、代表的な2つの方法は以下の2つです。

- 日本政策金融公庫の新型コロナウイルス感染症特別貸付

- セーフティネット保証制度

収入が減っていると月々の支払いや生活費が心配になるでしょう。

2つの方法を実施している機関に相談すれば、適切なアドバイスをしてもらえます。

以下で詳細を見ていきましょう。

日本政策金融公庫の新型コロナウイルス感染症特別貸付

日本政策金融公庫には、新型コロナウイルスの影響で業績が悪化した人への貸付制度があります。

以下に内容をまとめてみました。

| 制度名 | 新型コロナウイルス感染症特別貸付 |

|---|---|

| 融資限度額 | 8,000万円 |

| 使用用途 | 設備資金、運転資金 |

| 金利 | 1.22%~1.90% |

| 融資を受けられるまでの期間 | 3週間程度 |

| 返済期間 | ・設備資金:20年以内 ・運転資金:15年以内 |

参考:新型コロナウイルス感染症特別貸付|日本政策金融公庫、よくあるご質問 創業をお考えの方|日本政策金融公庫

利用できる条件には最近1ヶ月の売上か、過去6ヶ月の平均売上が、直近4年のいずれかの年と比較して5%以上減っている必要があります。

創業して3ヶ月以上で1年1ヶ月未満の場合は、最近1ヶ月間の売上高か過去6ヶ月の平均売上高が、以下の期間と比較して減少していれば大丈夫です。

- 過去3ヶ月(最近1ヶ月を含む)の平均売上高

- 令和元年12月の売上高

- 令和元年10月から12月の平均売上高

担保も必要なく、一部の人は融資を受けてから3年間が実質無利子になる特別措置もあるため、積極的に利用を検討してみてください。

セーフティネット保証制度

各市町村長の認定を受ければ、保証を受けられる「セーフティネット保証制度」もあります。

1号から8号まで保証制度があり、新型コロナの影響を受けた自営業が利用できるのは、4号と5号です。

| 制度名 | セーフティネット保証制度 |

|---|---|

| 融資限度額 | 2億8,000万円 |

| 対象資金 | 経営安定資金 |

| 保証割合 | ・セーフティネット4号:100% ・セーフティネット5号:80% |

| 保証料率 | 各保証協会及び各保証制度毎に異なる |

売上の減少が認められれば、信用保証協会が保証してくれます。

金融機関の融資枠拡大や長期借り入れの可能性が高まるので、申し込みを検討してみてください。

返済が滞っても、信用保証協会が立て替え払いをしてくれるため、安心して融資を受けられるのがメリットです。

4号と5号で認定を受けられる業種が指定されているため、自分の事業が入っているかどうか確かめてみるといいでしょう。

また融資額の100%保証をしてくれる4号の認定は、令和4年9月30日までなので、できるだけ早めに申し込んでみてください。

自営業(個人事業主)が滞納していても借りられるローンはある?

個人事業主の自営業者が滞納し、いわゆるブラックリスト入り状態になると、借りるのは難しいです。

貸金業者は審査の際に、信用情報機関に申込者の返済能力を問い合わせて、ブラック入りしていないかどうか確認します。

参考: 信用情報機関について|金融庁

滞納履歴があると、返済が難しいと判断されてしまうため、できるだけ信用情報が傷ついていないといいです。

ただ経営改善を目指すなら補助が受けられる「早期経営改善計画」があります。

参考:中小企業・小規模事業者の資金繰り管理や採算管理等の早期の経営改善を支援します|中小企業庁

自営業(個人事業主)が借りられる審査の甘いビジネスローンはある?

個人事業主が借りられるビジネスローンに、審査の甘いローンはありません。

ただ金利の高いローンの方が審査に融通が効く可能性はあります。

例えばアコムの「ビジネスサポートカードローン」は、審査に必要な確定申告書が「直近一期分だけ」です。

1年で黒字を出していれば、審査に通る可能性も十分あります。

金利の高いローンは返済額トータルが増えてしまうデメリットもある分、即日で融資を受けられる場合も。

利用を検討してみるといいでしょう。

返済を滞納していてもコロナ関連の融資なら受けられる?

コロナ関連の融資を受けられるかは、返済を滞納しているのがいつからなのかで、変わる可能性もあります。

コロナ以前からブラックリスト入りしていれば、借りられない可能性が高いです。

なぜならコロナ関連の融資は、コロナで困っている人を助けるのが目的の制度。

コロナ以前から滞納している人を助ける制度ではないため、別の方法を選んだ方がいいでしょう。

経営改善しようとする姿勢を見せて、中小企業庁の「早期経営改善計画」の利用を検討してみてください。

参考:中小企業・小規模事業者の資金繰り管理や採算管理等の早期の経営改善を支援します|中小企業庁

自営業(個人事業主)がお金を借りるなら目的に合わせて借入先を選ぶ

自営業がお金を借りるなら、借りたい目的を明確にし、最適な借入先を選んでみましょう。

会社員に比べて借り入れが難しいと思われがちな自営業ですが、個人事業主専用のローンも用意されています。

ただ無計画に融資を受けるのはやめましょう。

金融機関に自分の状況を正直に話せば、窓口の担当者が相談に乗ってくれますし、収入状況で差別される心配はありません。

担当者のアドバイスを受けて、月々の返済計画を立ててから、必要な分だけの借り入れをおすすめします。