安定した収入がある公務員でも、子供の進学や冠婚葬祭によって出費が重なってしまい、予算が足りなくなるケースもあるでしょう。

サラリーマンであれば金融機関を利用する手がありますが、公務員はカードローンにくわえて「共済貸付」と呼ばれる制度を利用できます。

共済貸付はカードローンよりも金利が低く、公務員だからこそ知っておきたいお金を借りる手段ですが、うまく活用しないと周りに借り入れが知られてしまう危険性も。

共済貸付を利用する具体的な流れと、公務員でも周りに知られず借りられるカードローンについて紹介します。

Contents

公務員がお金を借りる方法3つ!最適な借入方法は?

公務員がお金を借りる方法としておすすめなのは、下記の3つです。

- 共済組合の貸付制度

- 銀行ローン

- 消費者金融カードローン

公務員の人は平均収入が安定しているため、金融機関からお金を借りる方法が充実しているのが特徴。

しかし借り入れする機関によって、金利や貸付条件が異なるため、慎重に検討する必要があります。

具体的にどのような借入方法なのか、詳しい内容を解説していきます。

公務員の特権!組合員のみが利用できる「共済組合の貸付制度」

公務員のみが加入できる共済組合の貸付制度を利用してお金を借りる方法があります。

共済組合の貸付制度は、組合員しか利用できず、基本的に公務員のみが融資を受けられる制度です。

下記の組合に加入されている人であれば、共済組合の貸付制度が利用できます。

- 都職員共済組合

- 地方職員共済組合

- 指定都市職員共済組合

- 市町村職員共済組合

- 都市職員共済組合

- 公立学校共済組合

- 警察共済組合

- 私立学校教職員共済組合

共済組合の貸付制度は低金で貸付してもらえるのが特徴。

様々な資金使途に利用できるため、急な出費に困っている人におすすめの制度です。

地方職員共済組合の貸付事業は、自動車の購入、マイホームの取得、罹災後の復旧、医療、教育、冠婚葬祭等による臨時の支出に対応するために、必要な資金を貸し付ける事業です。

当組合の貸付けは、借入時の連帯保証人・保証料・抵当権設定が不要であり、また、返済時の繰上返済(一部・全部)手数料も不要となっています。貸付けの申込みは、各支部で行っておりますので、各支部の貸付担当部署にお申し出ください。

共済組合の貸付は資金使途によって種類が異なり、それぞれ金利や貸付条件などが異なります。

普通貸付の場合は金利が1.26%であるため、カードローンと比較しても10分の1程度の利息で済むメリットがあります。

銀行カードローンよりも低金利で借り入れできるので、公務員がまず検討したい制度と言えるでしょう。

公務員が高額融資を希望できる「銀行ローン」

収入が安定している公務員は、銀行ローンの審査にも通りやすいでしょう。

消費者金融カードローンなど、貸金業者からお金を借りる場合は総量規制の観点から年収3分の1までとなっていますが、銀行ローンは総量規制の対象外であるため、年収3分の1以上の借り入れも可能に。

状況によっては共済組合の貸付制度よりも、多額の融資が受けられます。

資金使途や希望額によっては、銀行ローンの利用を検討してみましょう。

また銀行ローンは様々な資金使途に対応しているため、目的に合った融資が受けられます。

金利も消費者金融カードローンと比較すれば低いので、お得に借入可能です。

銀行ローンが提供しているローンの商品としては、下記のようなものが考えられます。

- マイカーローン

- 住宅ローン

- 教育ローン

- カードローン

- フリーローン

ローン商品によって、融資限度額や金利が異なります。

そのため自分の目的に合った融資を受けましょう。

ただ審査は、一度警察庁のデータベースを照合する手間がかかるので、即日融資には対応していません。

即日融資を希望するなら、消費者金融カードローンのほうがおすすめです。

即日融資を希望するなら「消費者金融カードローン」

急な出費に対応するため、素早く資金調達したいという人には消費者金融カードローンがおすすめです。

消費者金融カードローンは審査スピードが早く、即日融資に対応している業者もあります。

また公務員は土日休みであることが多いため、土日にお金を借りることができる機関があれば嬉しいでしょう。

消費者金融のカードローンなら土日でも即日融資に対応しているところは多くあります。

土日でも即日融資を受けられるので、消費者金融は平日仕事で忙しい公務員にとって利便性が高いです。

さらに家族や職場にバレずに借りたい人も多いでしょう。

借り入れを知られたくない人は郵便物なし、カードレスで申し込みできるカードローンがおすすめです。

例えばアイフルであれば、スマホローンからの申し込みなら郵便物なし・カードレスで対応してもらえる可能性が高いので、家族に知られずに融資が受けられます。

プロミスも同様に、郵便物なし・カードレスで融資が受けられるので、安心して申し込めるでしょう。

アプリローンは、お手持ちのスマートフォンで、お申込からお借入まで完結するサービスです。

24時間いつでも、どこでも、カードレスでご利用いただけます。ご自宅への郵送物も一切ありません。

公務員の利用に最適なカードローン!周りに知られず借りられる

共済貸付は金利をおさえられますが、借りるまでに時間がかかり、場合によっては職場にバレてしまうリスクがある方法です。

ここからは在籍確認なしで周りにバレずに借り入れしやすく、即日融資に特化しているカードローンを選択しましょう。

カードレスで利用できる「プロミス」

| 項目 | 詳細 |

|---|---|

| 借入上限額 | 500万円 |

| 金利 | 4.5%~17.8% |

プロミスはアプリローンを提供しており、申し込みから融資まで一貫して操作できます。

カードレスで融資が受けられるので、家族に借り入れが知られるリスクも低いでしょう。

プロミスを初めて利用する人なら、最大30日間の無利息サービスが受けられます。

無利息期間内での返済なら、利息0円で融資が受けられるので、少額融資を受けたい人にはおすすめです。

また審査スピードも早く、即日融資に対応しています。

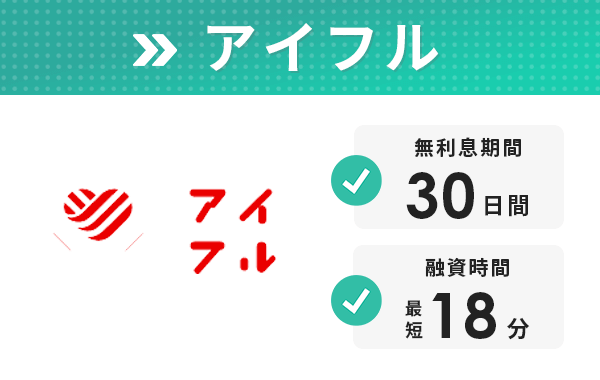

職場への連絡がない「アイフル」

| 項目 | 詳細 |

|---|---|

| 借入上限額 | 800万円 |

| 金利 | 3.0%~18.0% |

アイフルの公式サイトでは、電話による在籍確認は行わないと明記されています。

そのため職場や家族に知られず、融資を受けられるのが特徴です。

アイフルでは、原則として電話による在籍確認はおこないません。

審査を進めていく上で電話による確認が必要だとアイフルが判断した場合のみ、申込者の勤務先に電話をかけて在籍確認を実施します。

またスマホローンから申し込みを行えるだけでなく、融資まで一貫して操作できます。

カードレスで借り入れできるので、財布の中にローンカードを入れておく必要がありません。

初めてアイフルを利用する人なら、はじめての方は最大30日間の無利息サービスが利用できます。

無利息期間内に返済すれば、利息0円で借り入れできるのでお得もメリットのひとつです。

Web完結なら電話連絡なしの「SMBCモビット」

| 項目 | 詳細 |

|---|---|

| 借入上限額 | 800万円 |

| 金利 | 3.0%~18.0% |

SMBCモビットは条件を満たしていれば、Web完結で申し込みから融資まで一貫して受けられます。

Web完結なら電話連絡なしで審査に通るケースもあるので、職場の人にカードローンの申し込みが知られる心配がないでしょう。

またSMBCモビットでは、10秒で借り入れできるのか判断してもらえる簡易審査が受けられます。

必要事項を入力するだけで、融資可能か判断できるので便利です。

しかし簡易審査の結果が、本審査通りとは限らないので注意しましょう。

コンビニATMの手数料無料「バンクイック」

| 項目 | 詳細 |

|---|---|

| 借入上限額 | 500万円 |

| 金利 | 1.8%~14.6% |

三菱UFJ銀行のバンクイックなら、セブン銀行ATMやローソン銀行ATMを利用すれば手数料は一切かかりません。

お得に借り入れや返済をしたい場合は、バンクイックを選びましょう。

またバンクイックは返済方法が多彩で、下記の3つの方法から返済ができます。

- 自動支払いによる返済

- ATMによる返済

- 振込による返済

自分が利用しやすい方法で返済できるので、使い勝手がいいのが特徴です。

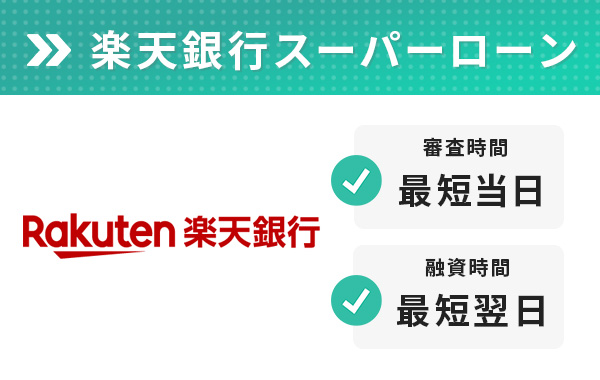

口座振替が便利な「楽天銀行スーパーローン」

| 項目 | 詳細 |

|---|---|

| 借入上限額 | 最大800万円 |

| 金利 | 年1.9%~14.5% |

安定した収入がある人※であれば、パートやアルバイトでも申し込みできるのが楽天銀行スーパーローンの特徴です。

※下記のすべての条件を満たす人

- 満年齢20歳以上62歳以下の人※1

- 日本国内に居住している人(外国籍の人は、永住権または永住権を持っている人)

- 勤めている人で毎月安定した定期収入のある人、または、専業主婦の人

- 楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる人※2

※1 但し、パート・アルバイトの人、及び専業主婦の人は60歳以下

※2 当行が認めた場合は不要です

他の職種よりも雇用が安定している公務員の人であれば、問題なく審査に通過できるでしょう。

融資を受けた後の返済については、口座振替が選択可能です。

返済期日を忘れて、遅延が発生する心配がありません。

返済はATMからでも行えるので、自分が返済しやすい方法を選択しましょう。

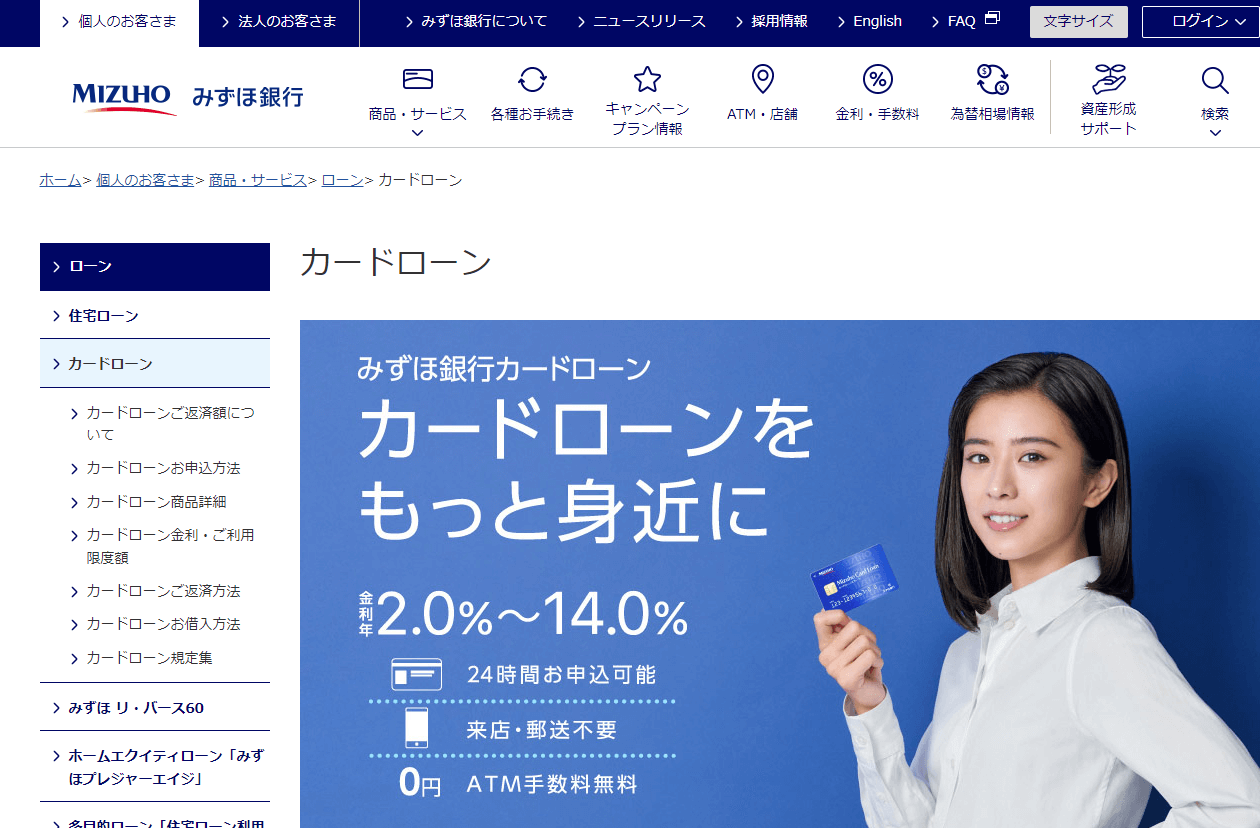

キャッシュカードでローン利用できる「みずほ銀行」

| 項目 | 詳細 |

|---|---|

| 借入上限額 | 800万円 |

| 金利 | 2.0%~14.0% |

みずほ銀行のカードローンは、キャッシュカードを持っている人であれば、後からローン機能を付帯させられます。

申し込みには審査が必要ですが、安定した収入がある公務員なら問題なく融資が受けられるでしょう。

みずほ銀行カードローンは、上限金利が14.0%と低く設定されており、より低金利で借り入れしたい人におすすめです。

ネットで申し込み受付を行っているので、24時間いつでも申し込めます。

みずほ銀行やイオン銀行ATMでの利用なら、手数料が無料となっているので、お得に取引可能です。

公務員だけがお金を借りられる「共済貸付」を利用する流れ

共済貸付を利用する流れとしては、下記の通りです。

- 申込書と必要書類を提出

- 申込書を共済事務担当課に提出

- 提出した書類をもとに審査が行われる

- 申請した口座にお金が振り込まれる

- 送金された翌月から返済

具体的な流れについて解説していくので、参考にしてみてください。

共済貸付に必要な申込書と書類を提出する

共済貸付を利用する場合、まず申込書と必要書類を提出する必要があります。

共済貸付の申込書については、自治体によって細かい内容が異なるので事前に確認しておきましょう。

申込書については、共済組合の公式サイトでダウンロードできるので前もって取得しておく必要があります。

また共済貸付の申し込みに必要な書類としては、下記の通りです。

- 貸付申込書

- 借用証書

- 借入状況申込書

また貸付申込書に記載しておくべき項目としては下記のような内容が挙げられます。

- 希望額

- 月給

- 融資を希望する理由(資金使途)

- 口座情報

- 組合証番号

共済貸付以外に融資を受けている場合には、下記のような書類の提出が求められます。

- 融資決定通知書

- 償還表

他にも共済貸付の種類によって、提出すべき書類は異なるので、事前に公式HPを参考に書類を用意しておきましょう。

申込書を共済事務担当課に提出

申込書に必要事項を入力し、他の書類も用意したのであれば、所属している組合の共済事務担当課に提出しましょう。

提出方法は持参か郵送となるので、対応できる方法を選択してください。

また組合によって対応している提出方法が異なるケースがあるため、事前に確認しておきましょう。

書類の提出には締め切り日が設けられています。

締切日によって融資が受けられるタイミングが変わってくるため、早めに融資を受けたい人は提出期日に注意が必要です。

提出した書類をもとに審査が行われる

申込書などの必要書類を提出した後に、審査が行われます。

基本的に公務員のみが受けられる貸付制度なので、審査通過率は高いです。

ただ過去に共済貸付を利用し、延滞を繰り返したなどの記録がある場合は審査に通らない可能性があります。

また提出した書類に不備がある場合は、再提出が求められるので、その分融資にかかる時間が延びてしまう恐れがあるでしょう。

提出する書類に不備がないか、よく確認した上で申し込みを行ってください。

申請した口座にお金が振り込まれる

審査に通った後は、申請した口座にお金が振り込まれます。

共済貸付の送金日は毎月定められているので、送金日以外の借り入れはできません。

そのため送金日に必要な金額を連絡し、計画的に資金を利用する必要があります。

基本的に申し込んだ翌月の月末に振り込まれるのですが、自治体によっては振込期日が異なるため、前もって確認しておきましょう。

送金された翌月から返済

共済貸付では、送金された翌月から返済を実施しています。

返済(償還)方法は自治体によって異なりますが、「元利均等償還」と「元金均等償還」のどちらかを選択する必要があります。

元利均等償却とは、毎月一定の返済金額を支払う返済(償還)方法で、毎月均等な金額を返済していくため、返済総額は大きくなるのが特徴。

元金均等返済とは、返済が進むと返済金額が少なくなる返済(償還)方法です。

最初は返済金額の負担が大きいですが、返済総額は少ない返済(償還)方法となっています。

自分に合っている返済(償還)方法を選択し、無理なく返済していきましょう。

また共済貸付は、公務員の給与から控除を行い償還していく流れとなります。

公務員が共済貸付でお金を借りるメリット!低金利かつ審査に通りやすい

組合員だけが利用できる共済貸付は、安定した公務員であれば、審査に通りやすいので融資が受けやすいのが特徴です。

共済貸付でお金を借りるメリットとしては、下記のような内容が考えられます。

- 低金利で借り入れできる

- 公務員なら審査に通りやすい

- 連帯保証人を付けなくても良い

具体的なメリットについて解説していくので、参考にしてみてください。

5%以下の低金利で借り入れできる

共済貸付のメリットとしては、まず低金利で借り入れできるという点が挙げられます。

比較的金利が低い銀行ローンよりも低金利が実現されているので、より利息を安く済ませたい人におすすめ。

ただし国家公務員共済組合と地方職員共済組合では貸付金利に違いがあります。

下記のような違いがあるので、事前に把握しておきましょう。

| 普通貸付 | 住宅貸付 | |

|---|---|---|

| 国家公務員共済組合 | 4.26% | 1.31% |

| 地方職員共済組合 | 1.26% | 1.26% |

公務員なら審査に通りやすい

共済貸付は公務員などの組合員のみが利用できる貸付サービスなので、比較的審査に通りやすいのが特徴です。

公務員は安定した収入があるため、審査では有利に働きます。

以前に共済貸付で延滞した履歴がない限りは、審査落ちする心配はほとんどないでしょう。

また共済貸付はカードローンの利用が記録される信用情報機関への照会もないため、カードローンの延滞を引き起こしていても審査が厳しくなる可能性は低いです。

消費者金融カードローンの場合は、信用情報機関に延滞などの記録が残っていれば、審査に通るのは厳しいでしょう。

資金使途がはっきりしており、利用条件を満たしているなら共済貸付のほうが利用しやすいはずです。

連帯保証人を付けなくても良い

共済貸付の場合は、連帯保証人を付けなくても審査に通ります。

銀行で住宅ローンの審査を受ける場合、高額の契約になるため連帯保証人を付けないといけないケースが多いです。

しかし共済貸付の場合は、住宅貸付の利用でも連帯保証人を付けなくても審査には影響しません。

住宅貸付は組合期間が1年以上で、自分が所有している住宅の新築や増築、改修のために資金が必要な場合、上限1,800万円まで借り入れできます。

組合員期間1年以上の組合員が、自己の居住の用に供する住宅の新築、増築、改築、修理若しくは購入又は住宅敷地の取得(借地権の取得を含む。)のために臨時に資金を必要とするとき

金利は1.26%なので住宅ローンと比較すれば、金利は高く感じるかもしれません。

ただ連帯保証人を付ける手間が省けるので、使い勝手はいい貸付制度と言えます。

また抵当権の設定も不要であるため、住宅を担保にする必要がありません。

住宅を担保にしない代わり、住宅貸付の場合は退職金が担保となります。

連帯保証人や抵当権を付けたくないという人には、共済貸付がおすすめです。

公務員が共済貸付でお金を借りるデメリット!融資までは2週間以上かかる

低金利で審査にも通りやすい共済貸付ですが、デメリットに感じる部分もあります。

共済貸付のデメリットとしては、下記のような内容が該当します。

- 申し込みを行ってから融資まで時間がかかる

- 資金使途が限られている

- 住宅貸付の場合は金利が高く設定されている

具体的に共済貸付のデメリットについて解説していきます。

申し込みを行ってから融資まで時間がかかる

共済貸付のデメリットとしては、消費者金融カードローンのように即日融資に対応していない点です。

共済貸付の申し込みを行ってから、手続きに時間がかかるため、平均2週間~1ヶ月程度はかかります。

申込書など必要書類を所属している組合に提出する必要がありますが、必要書類に不備があれば融資まで余計に時間がかかるので注意が必要です。

融資に時間がかからないようにするため、できるだけ早めに書類は用意しておき、不備がないか入念に事前確認を行いましょう。

コンビニATMで借りられる消費者金融であれば、申し込みから20分未満での融資にも対応しています。

資金使途が限られている

共済貸付は種類によって資金使途が限られています。

カードローンのように資金使途が自由な訳ではないので、利用する際には注意が必要です。

申し込みを行う際にも資金使途は確認されるため、希望する貸付の種類に合わせて、適切な資金使途を伝える必要があります。

主に資金使途としては、下記のような内容に限定されているので注意が必要です。

貸付の種類 資金使途 普通貸付 組合員が臨時に資金を必要とするとき 住宅貸付 組合員期間1年以上の組合員が、自己の居住の用に供する住宅の新築、増築、改築、修理若しくは購入又は住宅敷地の取得(借地権の取得を含む。)のために臨時に資金を必要とするとき 一般災害貸付 組合員が、組合員又はその被扶養者の水震火災その他の災害による損害又は盗難等による損害を受け、臨時に資金を必要とするとき 住宅災害新規貸付 組合員が、自己の住宅又は住宅の敷地に係る水震火災その他の災害による損害(その損害の程度が住宅若しくは住宅の敷地の5分の1以上又はこれと同程度の損害)を受け、臨時に資金を必要とするとき 住宅災害再貸付 現に住宅貸付又は住宅災害新規貸付を受けている組合員が、自己の居住する住宅又は住宅の敷地に係る水震火災その他の災害による損害(その損害の程度が住宅若しくは住宅の敷地の5分の1以上又はこれと同程度の損害)を受け、臨時に資金を必要とするとき 医療貸付 組合員が、組合員又はその被扶養者の療養により資金を必要とするとき 入学貸付 組合員が、組合員又はその被扶養者の進学により資金を必要とするとき 修学貸付 組合員が、組合員又はその被扶養者の修学により資金を必要とするとき 結婚貸付 組合員が、組合員、その被扶養者又は被扶養者でない子、孫若しくは兄弟姉妹の婚姻により資金を必要とするとき 葬祭貸付 組合員が、被扶養者又は被扶養者でない配偶者、子、父母、兄弟姉妹若しくは配偶者の父母の葬祭により資金を必要とするとき 高額医療貸付 組合員(任意継続組合員を含む。)及びその被扶養者が、高額療養費の支給の対象となる療養に係る支払いのために臨時に資金を必要とするとき 出産貸付 組合員(任意継続組合員を含む。)及びその被扶養者が、出産費等の支給の対象となる出産により臨時に資金を必要とするとき

目的に応じて適切な貸付の種類を選択して、申し込みを行いましょう。

住宅貸付の場合は金利が高く設定されている

住宅ローンと違い、高額な融資であっても住宅貸付の場合は連帯保証人や抵当権を設定する必要がありません。

ただ地方職員共済組合の場合でも、金利は1.26%に設定されており、住宅ローンの金利としては高い傾向にあります。

住宅ローンの金利を抑えたいなら、金融機関でローンを組むという選択肢も検討しておきましょう。

公務員でも審査に落ちる可能性はある?

共済貸付や金融機関からの融資を希望する場合、審査落ちする可能性はあるのでしょうか。

公務員で安定した収入があると証明できる人でも、状況によって審査落ちするリスクはあります。

まず共済貸付の場合は、以前に貸付を利用していたときに返済遅延を引き起こしていると、信用性がないと判断され審査落ちの原因になる恐れがあるでしょう。

また金融機関においても、信用情報機関で過去に返済遅延を引き起こしている履歴があれば審査落ちの原因になります。

他にも消費者金融カードローンの場合は、総量規制の対象であるため年収の3分の1程度しか借り入れできません。

年収の3分の1以上を借入希望額にしても、審査に通らないので注意しましょう。

信用性の高い公務員でも、過去の借入状況によって審査が不利になる可能性もあるので、借り入れした場合には正しく利用するのが重要です。

公務員がお金を借りる方法は様々ある

安定した収入がある公務員がお金を借りる方法はいくつかあります。

公務員は社会的信用性が高いため、審査も通りやすく融資を受けやすいでしょう。

お金を借りる方法としておすすめなのは、共済組合の貸付制度です。公務員なら審査に通りやすく低金利なので、使い勝手はいいでしょう。

ただし融資までに時間がかかる場合が多いので、即日借りるのを希望するなら消費者金融がおすすめです。

Web完結に対応しているので、カードレスで利用できるケースも多いです。

共済貸付を利用する際には、今回紹介した利用するまでの流れを参考に、必要書類を集めて申し込みを行ってみてください。

ただ共済貸付は申し込みを行ってから手続きまでに時間がかかるので、即日融資を希望されている人は消費者金融カードローンのほうがおすすめです。

安定した収入がある公務員は、お金を借りる際には有利に働きます。

ただ過去の返済状況によって審査落ちする可能性もあるので注意しましょう。