「複数の借り入れがあり返済が難しくなったから借り入れをまとめたい」と考えている人には、おまとめローンの利用がおすすめです。

おまとめローンは多数あるので、どれを選んでいいかわからないという声も聞かれます。

今回はおすすめのおまとめローンを7種類厳選して紹介。

一本化することによって、低金利におまとめできる人気のローンをまとめました。

おまとめローンの審査基準や、一本化するときの注意点もあわせて解説します。

Contents

- 1 おまとめローンのおすすめ5選を比較ランキング!

- 2 金利重視で低金利におまとめしたい人におすすめの銀行のおまとめローン2選

- 3 会員になっている人はろうきんのおまとめローンも選択肢の1つ

- 4 地域密着型の信用金庫で取り扱われているおまとめローンもチェック

- 5 消費者金融と銀行のおまとめローンはどっちが使いやすいのか違いを比較

- 6 おまとめローンの審査に通るための4つのコツ

- 7 おまとめローンの審査に落ちたときの対策法

- 8 おまとめローンで一本化した後に気をつけるべき注意点

- 9 おまとめローンとは何か基礎知識を知って返済負担をなくそう

- 10 おまとめローンのメリットとデメリットを理解して利用しよう

- 11 おまとめローンを選ぶポイントで注目すべきは金利

- 12 必ず借りられるおまとめローンはないので審査の基準を5つ確認

- 13 おまとめローンに関するよくある質問と回答を紹介

- 14 おまとめローンの違いを比較して自分に合う借入先を選ぼう

おまとめローンのおすすめ5選を比較ランキング!

審査が不安な人におすすすめの、消費者金融のおまとめローンを5種類紹介します。

| 商品名 | アイフルのおまとめローン「おまとめMAX・かりかえMAX」 | プロミスのおまとめローン | オリックス・クレジット「VIPフリーローン(貸金業法に基づくおまとめローン)」 | 中央リテール | SMBCモビットのおまとめローン |

|---|---|---|---|---|---|

| 金利(年) | 3.00~17.50% | 6.30~17.80% | 3.00~14.50% | 10.95~13.00% | 3.00~18.00% |

| 融資限度額 | 1万円~800万円 | 300万円まで | 100万円~800万円 | 500万円まで | 500万円まで |

| 申し込み条件 | ・満20歳以上69歳以下である ・定期的な収入と返済能力を有する |

・年齢が20歳以上65歳以下である ・本人に安定収入がある |

・日本国内に居住している ・申込時に20歳以上65歳未満である ・年収が400万円以上ある |

中央リテールの基準を満たしている | ・SMBCモビットの会員である ・20歳から65歳である ・安定した収入がある |

| おまとめ対象となる借入 | ・銀行の無担保ローン ・貸金業者の無担保ローン ・クレジットカードのショッピング |

貸金業者の無担保ローン | ・銀行の無担保ローン ・貸金業者の無担保ローン ・クレジットカードのショッピング |

貸金業者の無担保ローン | 貸金業者の無担保ローン |

パートやアルバイトでも貸金業者での借り入れをまとめられるプロミス

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 金利(年) | 6.30~17.80% |

| 融資限度額 | 300万円まで |

| 申し込み条件 | ・年齢が20歳以上65歳以下である ・本人に安定収入がある |

| おまとめ対象の借り入れの種類 | 貸金業者の無担保ローン |

プロミスのおまとめローンは、パートやアルバイトでも安定収入があれば申し込める商品です。

上限の金利が年17.80%で、他の消費者金融カードローンの上限金利である年18.00%より低くなっています。

他の消費者金融からの借り換えによって、金利を下げる効果が期待可能です。

プロミスをすでに利用している人も、おまとめローンへ切り替えられます。

まとめられるのは貸金業者の無担保ローンのみで、銀行の無担保ローンやクレジットカードのショッピングはおまとめの対象になりません。

公式サイトに返済シミュレーションが用意されているので、返済計画を立てるのに便利です。

プロミスのおまとめローンは、Webでの申し込みには対応していません。

自動契約機や電話で申し込みができます。

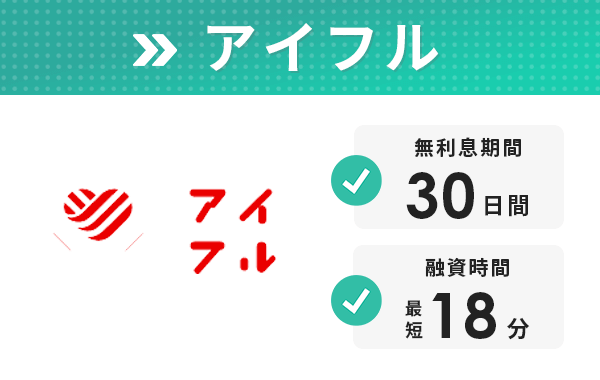

銀行やクレジットカードの借り入れもおまとめの対象となるアイフル

| 金利(年) | 3.00~17.50% |

|---|---|

| 融資限度額 | 1万円~800万円 |

| 申し込み条件 | ・満20歳以上69歳以下である ・定期的な収入と返済能力を有する |

| おまとめ対象の借り入れの種類 | ・銀行の無担保ローン ・貸金業者の無担保ローン ・クレジットカードのショッピング |

アイフルのおまとめローン「おまとめMAX・かりかえMAX」は、銀行やクレジットカードの借り入れもおまとめの対象となる商品です。

アイフルを利用中の人は「おまとめMAX」、アイフルを初めて利用する人は「かりかえMAX」を利用します。

名称は違いますが、商品内容は同じです。

アイフルのキャッシングローンの上限金利は年18.0%なので、アイフルを利用中の人が借り換えても利息を軽減できる可能性があります。

Webからの申し込みも可能で、Webで契約手続きをすれば郵送物がありません。

公式サイトで返済額の目安が確認できるため、無理のない返済が可能か確かめてから申し込みを検討しましょう。

アイフルの審査基準や利用方法といった詳しい情報は、『アイフル審査の通過基準やゆるいと言われる理由を解説』で紹介しています。

会員のみが利用できるSMBCモビットのおまとめローン

| 金利 | 3.00~18.00% |

|---|---|

| 融資限度額 | 500万円まで |

| 申し込み条件 | ・SMBCモビットの会員である ・20歳から65歳である ・安定した収入がある |

| おまとめ対象の借り入れの種類 | 貸金業者の無担保ローン |

SMBCモビットのおまとめローンは、SMBCモビット会員のみが利用できるおまとめローンです。

安定収入があれば、アルバイトやパート、自営業者でも申し込めます。

返済方法が多彩で、口座振替をはじめとしてATM返済やインターネット返済も可能です。

Tポイントを利用してポイント返済ができるため、現金を使わずにすみます。

申し込み方法は電話です。

契約はWebでも可能ですが、Webで契約をするならスマートフォンから手続きをする必要があります。

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください。

2021年12月から取り扱いが開始されたレイク de おまとめ

| 金利 | 6.00%~17.50% |

|---|---|

| 融資限度額 | 1万円~500万円 |

| 申し込み条件 | ・満20歳から70歳までである ・安定した収入がある |

| おまとめ対象の借り入れの種類 | ・銀行の無担保ローン ・貸金業者の無担保ローン ・クレジットカードのショッピング |

レイクの「レイク de おまとめ」は、2021年12月から取り扱いが開始されたおまとめローンです。

上限の金利が年17.5%で、一般的なカードローンの年18.0%より低いのが特徴。

借り入れをまとめれば、金利を下げる効果が期待できます。

貸金業者の無担保ローンだけではなく、銀行の無担保ローンやクレジットカードのショッピングの借り換えも可能です。

公式サイトで返済額の目安が確認できるので、無理のない返済ができるよう計画を立てて利用しましょう。

申し込みは専用フリーダイヤルで受け付けています。

上限が800万円までのオリックス・クレジット VIPフリーローン

| 金利 | 3.00~14.50% |

|---|---|

| 融資限度額 | 100万円~800万円 |

| 申し込み条件 | ・日本国内に居住している ・申込時に20歳以上65歳未満である ・年収が400万円以上ある |

| おまとめ対象の借り入れの種類 | ・銀行の無担保ローン ・貸金業者の無担保ローン ・クレジットカードのショッピング |

オリックス・クレジット「VIPフリーローン(貸金業法に基づくおまとめローン)」は融資額の上限が800万円まで。

消費者金融のおまとめローンとしては、高額の借り入れが可能です。

金利の上限が年14.5%と低いのも特徴で、おまとめに成功すれば金利を下げる効果が期待できます。

ただし申し込み条件が厳しい点に注意しましょう。

VIPフリーローン(貸金業法に基づくおまとめローン)を利用するには、年収が400万円以上でなければいけません。

融資額も100万円からなので、高額の借り入れをしたい人に向いている商品です。

貸金業者の無担保ローンだけではなく、銀行の無担保ローンやクレジットカードのショッピングもおまとめの対象にできます。

おまとめローン専門で低金利の中央リテール

| 金利 | 10.95~13.00% |

|---|---|

| 融資限度額 | 500万円まで |

| 申し込み条件 | 中央リテールの基準を満たしている |

| おまとめ対象の借り入れの種類 | 貸金業者の無担保ローン |

中央リテールは、おまとめローン専用の消費者金融です。

専門の業者なのでおまとめローンに詳しく、国家資格である貸金業務取扱主任者の資格を持つ担当者が相談に乗ってくれます。

審査まで最短2時間と審査スピードが速く、結果が出るまで長時間待つ必要がありません。

最短翌日には融資を受けられます。

年齢に関しては明記されていませんが、クイック診断を見ると65歳までしか診断ができないため、65歳以下の人を対象としていると考えられます。

おまとめの対象となるのは、貸金業者の無担保ローンのみです。

上限の金利が年13.00%と低く、借り換えによって利息を軽減できる可能性も。

下限の金利は高いので、借入額が多い人は金利が上がるケースも考えられます。

シミュレーションをしっかりした上で、金利が下がりそうなら申し込みを検討しましょう。

それぞれの人気カードローンの金利や、融資の早さを詳しく知りたい人は『カードローンおすすめの最新ランキング20選!人気の大手ローンを徹底比較』も参考にしてください。

金利重視で低金利におまとめしたい人におすすめの銀行のおまとめローン2選

金利を重視したい人におすすすめの、銀行のおまとめローンを2種類紹介します。

| 商品名 | 横浜銀行カードローン | 東京スター銀行おまとめローン(スターワン乗り換えローン) |

|---|---|---|

| 金利(年) | 1.50~14.60% | 9.80~14.60% |

| 融資限度額 | 10万円~1,000万円 | 30万円~1,000万円 |

| 申し込み条件 | ・契約時に20歳以上69歳以下である ・神奈川県、東京都、群馬県の一部の市に居住または勤めている ・安定した収入がある人および配偶者である ・保証会社の保証を受けられる |

・融資時に満20歳以上65歳未満である ・前年度の税込年収が200万円以上ある ・給与所得者で正社員、契約社員、派遣社員である ・過去に債務整理や自己破産をしていない ・現在利用中のローンを延滞していない ・6ヶ月以内に東京スター銀行のローン審査で否決されていない |

| おまとめ対象の借り入れの種類 | ・銀行の無担保ローン ・貸金業者の無担保ローン ・クレジットカードのショッピング |

・銀行の無担保ローン ・貸金業者の無担保ローン |

利用可能地域に住んでいれば便利に利用できる横浜銀行カードローン

| 金利(年) | 1.50~14.60% |

|---|---|

| 融資限度額 | 10万円~1,000万円 |

| 申し込み条件 | ・契約時に20歳以上69歳以下である ・神奈川県、東京都、群馬県の一部の市に居住または勤めている ・安定した収入がある人および配偶者である ・保証会社の保証を受けられる |

| おまとめ対象の借り入れの種類 | ・銀行の無担保ローン ・貸金業者の無担保ローン ・クレジットカードのショッピング |

横浜銀行カードローンも、おまとめ専用の商品ではなくカードローンです。

事業性資金以外であれば借りたお金の使い道が自由で、の資金使途の1つとして複数の借り入れをまとめる使い方を案内しています。

金利の上限が年14.6%と低く、借り換えによる金利の引き下げも期待可能です。

上限の融資額が1,000万円と高額なので、借入額が多い人でも申し込みやすいでしょう。

返済額は2,000円からで、返済方法は口座振替です。

口座振替以外の方法で返済したい場合は、別の借り入れ先を検討しましょう。

横浜銀行カードローンは利用できる地域に限りがある商品です。

返済専用の東京スター銀行「スターワン乗り換えローン」

| 金利(年) | 9.80~14.60% |

|---|---|

| 融資限度額 | 30万円~1,000万円 |

| 申し込み条件 | ・融資時に満20歳以上65歳未満である ・前年度の税込年収が200万円以上ある ・給与所得者で正社員、契約社員、派遣社員である ・過去に債務整理や自己破産をしていない ・現在利用中のローンを延滞していない ・6ヶ月以内に東京スター銀行のローン審査で否決されていない |

| おまとめ対象の借り入れの種類 | ・銀行の無担保ローン ・貸金業者の無担保ローン |

東京スター銀行おまとめローン(スターワン乗り換えローン)は、返済専用の商品です。

利用条件が厳しめに設定されているため、利用できるか確認した上で申し込みを検討しましょう。

自営業やパート・アルバイトの人は申し込みできません。

おまとめローン(スターワン乗り換えローン)は、来店不要でWeb完結でも契約できる点で、便利です。

50万円以下の借り入れなら月々の返済額は7,000円程度と、支払いやすい設定になっています。

返済方法は口座振替で、インターネットバンキングでの繰り上げ返済にも対応可能です。

銀行や貸金業者の無担保ローンの借り換えに利用できますが、東京スター銀行の無担保ローンの借り換えには利用できません。

会員になっている人はろうきんのおまとめローンも選択肢の1つ

会員になっている人なら、ろうきんでお金を借りるのも選択肢の1つです。

ろうきんは働く人のための福祉金融機関で、営利を目的としていません。

利益を追求しない分、低金利で借りられます。

ろうきんで扱われているおまとめローンの特徴を、東北ろうきんのおまとめローン「アシスト500」を例に確認しましょう。

| 金利(年) | 5.00% |

|---|---|

| 融資限度額 | 500万円まで |

| 申し込み条件 | ・申込時に満18歳以上、完済時に76歳未満である ・勤続年数が1年以上である ・安定した収入があり前年度の税込年収が150万円以上である ・東北ろうきんの審査基準を満たしている |

| おまとめ対象の借り入れの種類 | ・銀行の無担保ローン ・貸金業者の無担保ローン ※一定の条件が設けられている場合あり |

金利が年5.0%と、一般的な金融機関と比較して低金利です。

ろうきんには会員の種類が3種類あり、会員の種類によって利用できる商品が異なるケースもあります。

利用先のろうきんによっても商品内容が異なるため、条件や商品内容を確認した上で申し込みを検討しましょう。

地域密着型の信用金庫で取り扱われているおまとめローンもチェック

地域密着型の金融機関である信用金庫でも、おまとめローンが取り扱われています。

信用金庫は地域の繁栄と相互扶助を目的とした金融機関で、利益第一主義ではありません。

利益優先ではないため、定金利でおまとめローンを利用できる可能性があります。

多摩信用金庫のおまとめローン リンクを例に、商品の特徴を確認しましょう。

| 金利(年) | 7.00~11.00% |

|---|---|

| 融資限度額 | 1万円~500万円 |

| 申し込み条件 | ・多摩信用金庫の営業区域内に住んでいるまたは勤めている ・申込時に満20歳以上65歳未満で最終返済時に満75歳以下である ・借換えにより健全な社会生活ができると見込まれる ・保証会社の保証を受けられる※保証付きの商品の場合 |

| おまとめ対象の借り入れの種類 | ・銀行の無担保ローン ・貸金業者の無担保ローン |

保証非提携の商品を利用する場合は、金利が7.0%と低い代わりに法定相続人1名を保証人にしなければいけません。

保証付きの商品は金利が年9.0%または11.0%です。

信用金庫は地域密着型の金融機関なので、営業区域内に住んでいる人または勤めている人しか利用できません。

信用金庫によって商品は様々なので、普段取引をしている信用金庫がある人はおまとめローンの取り扱いがないかチェックしましょう。

消費者金融と銀行のおまとめローンはどっちが使いやすいのか違いを比較

消費者金融と銀行のおまとめローンにはどのような違いがあるのか、比較して紹介します。

| 種類 | 消費者金融のおまとめローン | 銀行のおまとめローン |

|---|---|---|

| 審査の柔軟性 | 〇 | ✕ |

| 審査スピード | 〇 | ✕ |

| 金利 | 高め | 低め |

| 融資限度額 | 低め | 高め |

両者について詳しく確認しましょう。

消費者金融のおまとめローンの特徴!審査の柔軟性で有利

消費者金融のおまとめローンの特徴は、審査の柔軟性です。

金利は銀行のおまとめローンと比較して高い傾向が見られますが、金利が高い商品の方が審査に柔軟性があります。

審査スピードが銀行のおまとめローンより速いのも特徴。

最短であれば当日審査結果が聞ける場合もあります。

融資限度額が低いため、高額な借り入れには向きません。

審査が不安な人やできるだけ早く借り入れをしたい人は、消費者金融で借り換えできるおまとめローンを選びましょう。

銀行のおまとめローンの特徴!低金利のおまとめなら銀行一択

銀行のおまとめローンは、金利が低めでお得に借りられます。

融資限度額も高く、高額の借り入れが必要な場合にも対応可能です。

金利が低い分、審査に柔軟性は期待できません。

金利が低い商品は利益が上げづらく、返済が滞る人が多いと経営にダメージを受ける可能性もあります。

金利を低く設定している分、審査が厳しくなりがちです。

審査スピードはあまり速くありません。

銀行のおまとめローンは、高額な融資が必要な人や金利のこだわって借りたい人に向いています。

銀行のカードローンの中には借りたお金をおまとめ目的で利用できるものがあるため、追加融資を受けたい場合はカードローンを選びましょう。

すべてのカードローンがおまとめに対応しているわけではありません。

資金使途を確認して、おまとめに利用してもよい商品を選ぶ必要があります。

おまとめローンの審査に通るための4つのコツ

おまとめローンの審査に通るためのコツは、以下の4つです。

- 収入証明書類を提出して返済能力を示す

- 借入額や借入件数を正確に申告する

- 借入件数が多い場合は1件でも完済する

- 複数のローンに一度に申し込まない

それぞれについて詳しく確認しましょう。

収入証明書類を提出して返済能力を示す

おまとめローンの審査に通りやすくするには、収入証明書類を提出して返済能力を示しましょう。

通常であれば、収入証明書不要のカードローンも多くあります。

おまとめローンの場合は、複数の借り入れがある人が利用するため、初めての借り入れをする人よりも、返済が滞りやすいのが特徴。

ある程度の返済能力があることを証明できなければ、審査通過するのは難しいです。

延滞がないように、カードローンの審査以上に重点的に返済能力が確認されます。

返済できる状態にあると判断してもらうためにも、収入証明書類を提出しましょう。

借入額や借入件数を正確に申告する

おまとめローンの審査に通るには、借入額や借入件数を正確に申告しましょう。

現在の借入状況を正確に把握できていれば、返済計画をきちんと立てられると判断されやすくなります。

借入額や借入件数を間違って申告すると、返済について意識できているか疑問視され、返済能力がないと判断される可能性も。

間違いが多いと意図的に嘘をついていると思われ、不利になるケースもあります。

わからない場合は適当に記載するのではなく、調べた上で正確に申告しましょう。

借入件数が多い場合は1件でも完済する

借入件数が多い場合は、1件でも完済してからおまとめローンの審査に申し込みましょう。

借入件数が多すぎると、お金に困って借りられるだけ借りているという印象を持たれて、返済能力があると判断されません。

3件以上借入があると審査に通りにくくなるため、借入件数が多い人は最も金額が少ないカードローンを優先的に返済しましょう。

借入先を減らしてから申し込めば、審査に通る可能性を上げられます。

複数のローンに一度に申し込まない

審査に通る可能性を上げるには、複数のおまとめローンに一度に申し込まないようにしましょう。

次々とおまとめローンに申し込むと、かなりお金に困っていてどうにかして借りたがっていると判断され審査上不利です。

ローンに申し込むと、個人信用情報機関に申し込みの履歴がほぼリアルタイムで反映されます。

おまとめローンに申し込んだら、結果が出るまで次のローンに申し込むのは待ちましょう。

結果が出て落ちているのがわかってからあらためて次のローンに申し込むと、審査に通る可能性を高められます。

おまとめローンの審査に落ちたときの対策法

おまとめローンの審査に落ちた時の対策法を確認しましょう。

- 今の借入先のうち借入額が多いところで増額申請する

- 借入先に相談して返済額を減らしてもらう

- どうしても返済が難しいときは債務整理を検討する

それぞれについて詳しく解説します。

今の借入先のうち借入額が多いところで増額申請する

今の借入先で返済を延滞していない人は、借入額が多いところで増額申請をしましょう。

増額申請をして借入額が増えれば、追加で借りたお金で少額の借入先のローンを完済できる可能性があります。

利用限度額が上がると金利が下がり、借り換えたのと同じ効果が期待できるでしょう。

金利が下がれば、支払う利息を減らせます。

金利が下がらなくても、借入件数が1件減れば返済管理が楽になるでしょう。

今の借入先で返済を延滞している人は、増額申請をしても審査には通りません。

延滞中なら別の方法を検討する必要があります。

借入先に相談して返済額を減らしてもらう

返済が難しい場合は、借入先に相談して返済額を減らしてもらうのも1つの方法です。

借入先によっては、返済が滞るよりも返済を続けてもらった方がいいと判断して、返済額の減額に応じてくれます。

例えばアコムでは、返済額に関する相談が可能です。

Q 今月はいつもの返済金額だとちょっと厳しいのですが...

A 一時的な約定返済金額の減額など、ご返済金額に関するご相談を電話で承っております。アコム総合カードローンデスクまでお問い合わせください。(引用元:アコム公式サイト│よくあるご質問)

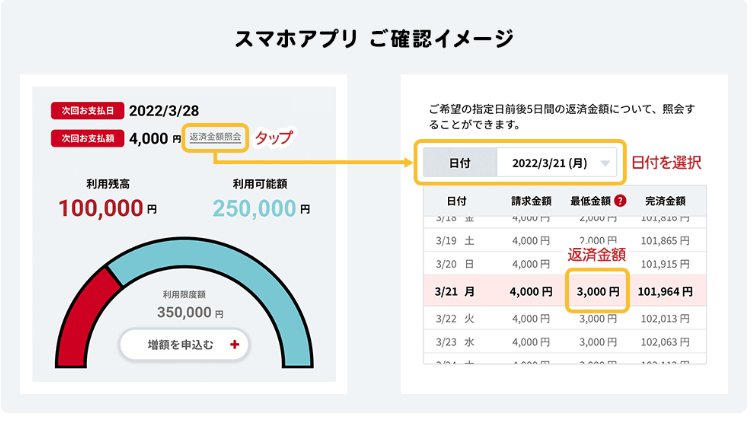

アイフルの場合、口座引き落とし以外の返済方法を選んでいれば、支払いが難しいときは一時的に当日までの最低金額の返済で済みます。

最低金額はアプリなどで確認可能です。

通常の請求金額の右側に、最低金額が記載されています。

返済に困った時は、借入先に相談しましょう。

どうしても返済が難しいときは債務整理を検討する

返済額を減らしてもどうしても返済が難しいときは、債務整理を検討しましょう。

債務整理とは交渉や法的な手段によって、返済額を減らす方法です。

債務整理には主に以下の方法があります。

| 名称 | 手続方法 | 減額できる金額 |

|---|---|---|

| 任意整理 | ・借り入れ先との交渉で返済額を減らす ・裁判所を通さず手続きする ・弁護士や司法書士に間に入ってもらう |

将来的な利息 |

| 個人再生 | ・あらかじめ決められた金額まで返済額を減らす ・裁判所を通して手続きをする ・返済能力がある場合に選べる |

・借入額に応じて決められた金額 ・最大で借入額の10分の1 |

| 自己破産 | ・返済が免除される ・高額な財産は失う ・裁判所を通して手続きをする ・職業によって手続き中は制限を受ける場合がある |

全額免除 |

多くの場合裁判所を通さずに手続きできる任意整理が選ばれます。

借入額が多い人や収入がない人には、個人再生や自己破産が向いています。

専門家に相談して、自分に合う方法を選びましょう。

おまとめローンで一本化した後に気をつけるべき注意点

おまとめローンで一本化した後も、以下の点に注意しなければいけません。

- おまとめローンを利用するとクレジットカードが使えなくなる可能性がある

- おまとめローン申し込み後は他社では借りられない

それぞれについて詳しく確認しましょう。

おまとめローンを利用するとクレジットカードが使えなくなる可能性がある

おまとめローンを利用すると、クレジットカードを使えなくなる可能性があります。

利用できなくなるのは以下の場合です。

- おまとめローンの対象にクレジットカードが入っている

- 他のローンの解約が求められるおまとめローンを利用する

おまとめローンの対象になっているローンは完済した後追加で利用できないルールなので、クレジットカードが対象になっていると利用できなくなります。

クレジットカードのショッピング機能も含めておまとめローンの対象にしていれば、ショッピング機能も利用できません。

おまとめローンによっては他のローンを解約しなければいけないルールになっています。

解約が求められれば、クレジットカードも解約しなければいけません。

おまとめローン申し込み後は他社では借りられない

おまとめローンの申し込み後は、原則として他社では借りられません。

おまとめローンは、複数の借り入れをまとめて段階的に借入残高を減らす商品です。

借り入れができる状態だと返済が進まないため、他社での借り入れは認められません。

カードローンを利用して複数の借り入れをまとめた場合のみ、追加の借り入れが可能です。

おまとめローンとは何か基礎知識を知って返済負担をなくそう

おまとめローンとはどのような商品なのか、基礎知識を紹介します。

おまとめローンを利用するかどうか判断するための参考にしてください。

おまとめローンは複数の借り入れをまとめる商品

おまとめローンとは、複数の借り入れをまとめる商品です。

アイフルの説明を例に、おまとめローンの特徴を確認しましょう。

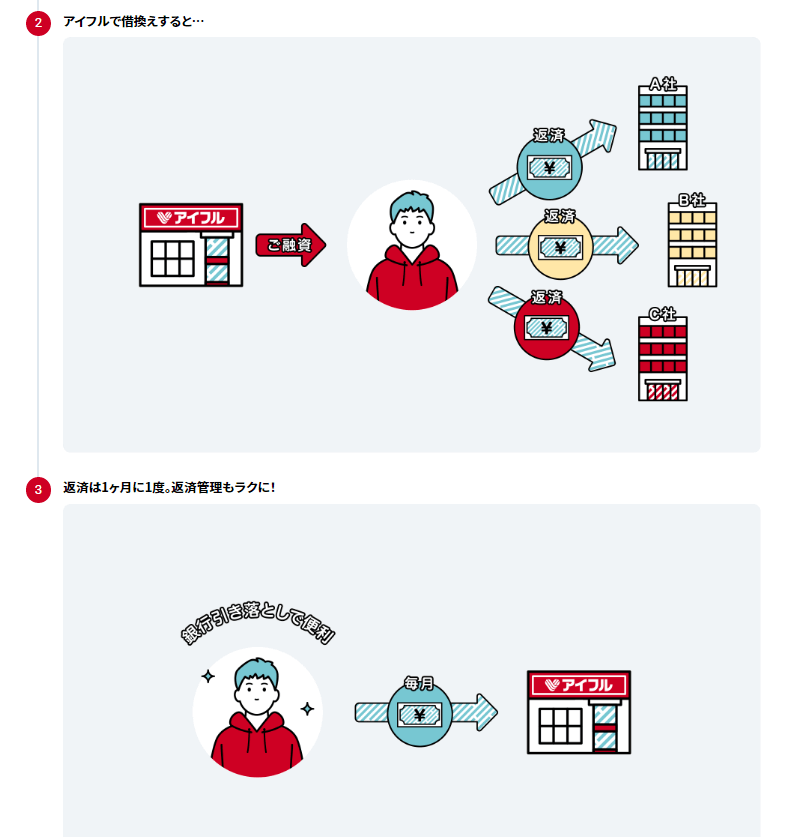

現在ABCの3社から借り入れをしている人は、毎月3ヶ所に返済しなければいけません。

返済日が違うと管理に手間がかかり、返済額も高額になりがちです。

おまとめローンを利用すると、3社で全額返済できるお金が借りられます。

3社すべてを完済した後は、アイフル1社に返済を続ける仕組みです。

1社のみの返済になれば、月に何度も返済をする必要がありません。

返済額も考慮してもらえて、払いやすい金額になります。

おまとめローンは複数の借り入れを1本化して、借入残高を段階的に減少させる目的で利用する商品です。

おまとめローンは総量規制の対象外

おまとめローンは、総量規制の対象外です。

貸金業者で借り入れをする場合、法律に定められている総量規制の影響で3分の1を超える借り入れができません。

しかし総量規制には例外があり、借り手に有利になる場合などには例外的に年収の3分の1を超える借り入れが認められるケースもあります。

次の貸付けは、顧客の利益の保護に支障を生ずることがない貸付けとして、総量規制の「例外貸付け」に分類されます。総量規制にかかわらず借入れは可能ですが、借入額が借入残高に算入されますので、借入残高が総量規制の基準を超過した場合、その後、「除外貸付け」や「例外貸付け」を除いて借入れができなくなります。

①顧客に一方的に有利となる借換え

②借入残高を段階的に減少させるための借換え(引用元:日本貸金業協会│総量規制が適用されない場合について)

おまとめローンは借入残高を段階的に減少させる目的で利用する商品で、総量規制の例外②に当たります。

金利を下げる目的で借り換えをした場合は①に当たり、おまとめローンと同様に総量規制の例外です。

例外の借り入れは借入残高に含まれないわけでなく、残高として計算されます。

例外的に年収の3分の1を超える借り入れが認められるだけで、総量規制の範囲を超える借入残高がある人は新たな借り入れができません。

おまとめローンで借りられる金額は他社借入額分だけ

おまとめローンで借りられる金額は、他社借入額分だけです。

必要な金額以外は借り入れができません。

例えば複数社の借入額を合計して90万円の借り入れをしている人がおまとめローンを利用すると、借りられる金額は90万円です。

返済を進めるための商品で追加の借り入れはできない

おまとめローンは段階的に借入残高を減らして返済を進めるための商品で、追加の借り入れはできません。

追加の借り入れができる状態だと、お金に困ったら借り入れをする可能性も。

追加の借り入れができない性質の商品なら、確実に返済が進みます。

おまとめローンと借り換えローンの違いは追加の借り入れができるかどうか

おまとめローンと似た商品に、借り換えローンがあります。

両者の違いは追加の借り入れができるかどうかです。

おまとめローンは複数の借り入れを一本化するもので、追加の借り入れはできません。

借り換えローンは利息の軽減を目的として、別のローンに借り換える方法を言います。

例えば金利が年18.0%の消費者金融カードローンを利用していた人が、年14.5%の銀行カードローンに借り換えるのが、借り換えローンです。

カードローン同士で借り換えれば、追加の借り入れもできます。

ただし商品によっては、おまとめローンと借り換えローンを明確に区別していないケースも。

例えばアイフルには「おまとめMAX」と「かりかえMAX」という2種類の商品があります。

両者の違いは、申込者がアイフルを利用したことがあるかどうかです。

アイフルを利用中または過去に利用した人は「おまとめMAX」、はじめての人は「かりかえMAX」を利用するルールで、商品内容に違いはありません。

商品の名称だけでは判断できないため、商品内容を確認しましょう。

おまとめローンのメリットとデメリットを理解して利用しよう

おまとめローンには、メリットとデメリットがあります。

両者を理解して、上手に利用しましょう。

おまとめローンの4つのメリット

おまとめローンのメリットは、以下の4つです。

- 返済が月1回で済む

- 借入残高を段階的に減らせる

- 月々の返済額が無理のない金額になる

- 金利が下がる可能性がある

それぞれについて確認しましょう。

返済が月1回で済む

おまとめローンを利用すれば、複数あった返済日が月1回で済みます。

例えば3社借り入れをしていると返済日が異なるケースも多く、月に3回返済をしなければいけません。

返済日を忘れないようにするのはもちろん、借入先ごとに違う返済額を把握して返済する必要があります。

おまとめローンを利用して返済日が月1回で済めば、返済日を忘れにくくなるでしょう。

返済管理がしやすくなれば、借入残高を順調に減らせます。

借入残高を段階的に減らせる

おまとめローンを利用すれば、借入残高を段階的に減らせます。

おまとめローンでは、追加の借り入れができません。

追加の借り入れができる状態なら、お金に困ったときに借り入れしたくなるでしょう。

返済してもまた借り入れをすれば、借入額は減らないままです。

追加の借り入れができないおまとめローンなら、お金に困っても借り入れをせずに済みます。

月々の返済額が無理のない金額になる

おまとめローンを利用すれば、月々の返済額が無理のない金額になります。

例えば3社から借り入れをしている人は、3社の返済額の合計を毎月支払わなければいけません。

1社ごとの返済額は負担のない金額でも、合計すると負担が大きくなります。

おまとめローンは、返済しやすくする目的の商品です。

利用者の状況を確認した上で無理のない返済額が設定されるため、複数社に返済をしていたときよりも返済の負担が減ります。

金利が下がる可能性がある

おまとめローンを利用すれば、以下の2つの理由で金利が下がる可能性があります。

- 金利の低いおまとめローンを選べば金利が下がる

- 金利は同じでもまとまった金額を借りれば金利が下がる場合がある

今借り入れをしているローンよりも上限金利が低いおまとめローンを選べば、確実に金利が下がります。

金利が低いおまとめローンは審査が厳しめな傾向にあるため、審査に通らない可能性もあるでしょう。

金利の低いおまとめローンが利用できなくても、まとまった金額を借りれば金利が下がる場合があります。

法律によって定められているローンの金利の上限を、借入額別に確認しましょう。

| 借入額 | 金利の上限 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

借入額が高くなるほど、金利の上限は下がります。

複数社で少額ずつ借りていた借入残高をまとめると、おまとめローンで借りる金額が高くなります。

高い金額の借り入れをすれば、金利が下がる可能性もあるでしょう。

おまとめローンデメリットと注意点

おまとめローンには、以下のデメリットや注意点もあります。

- 資金使途が決まっていて追加の借り入れはできない

- 状況によっては返済総額が増える

- 年収や勤務形態など利用条件が設けられている商品がある

それぞれについて確認しましょう。

資金使途が決まっていて追加の借り入れはできない

おまとめローンは資金使途が決まっているローンで、追加の借り入れはできません。

資金使途とは借りたお金の使い道です。

おまとめローンの資金使途は、借入金の返済に限られています。

多くのおまとめローンでは、契約したときにおまとめローンの提供元が申込者の借入先に返済を済ませる仕組みです。

商品によっては申込者自身が借入先に返済をします。

自分で返済をする場合は、完済証明を提出しなければいけません。

おまとめローンを契約した後でお金に困っても、追加の借り入れができない点に注意しましょう。

状況によっては返済総額が増える

おまとめローンは、まとめたい借り入れの状況によっては返済総額が増える可能性もあります。

複数のローンをお借入中の場合、借換え専用ローンを活用することにより毎月返済金額・金利負担を軽減いただけます。

※返済期間などのご返済計画によって総返済金額が増加する可能性があります。(引用元:アコム公式サイト│貸金業法に基づく借換え専用ローン)

おまとめローンを利用すると、返済期間などの返済計画によって総返済額が増える可能性があると案内されています。

月々の返済額が減ると返済しやすい反面、返済期間が長くなる点に注意しましょう。

しかし金利が下がれば、返済期間が長くなっても返済総額が減る可能性もあります。

状況によって異なるため、シミュレーションをした上でおまとめローンを検討しましょう。

年収や勤務形態など利用条件が設けられている商品がある

おまとめローンによっては年収や勤務形態など利用条件が設けられている点に注意しましょう。

例えば銀行のおまとめローンのおすすめとして紹介した東京スター銀行「スターワン乗り換えローン」には、以下の申し込み条件が設けられています。

- 年収が200万円以上ある

- 給与所得者(正社員・契約社員・派遣社員)である

申込条件に従うと、年収が200万円未満の人やパート・アルバイトの人は申し込めません。

プロミスのおまとめローンなら、パート・アルバイトによる安定した収入があれば申し込み可能です。

おまとめローンに申し込む際は、利用条件を確認して条件に合う商品を選びましょう。

おまとめローンを選ぶポイントで注目すべきは金利

おまとめローンを選ぶ際にチェックしたいポイントは、以下の通りです。

- 融資額の下限や上限をチェックする

- 今のローンよりも金利が高いおまとめローンは選ばない

- 返済のしやすさを確認する

- まとめたい借り入れの種類に対応した商品を選ぶ

それぞれについて確認しましょう。

融資額の下限や上限をチェックする

おまとめローンを選ぶ際には、融資額の下限や上限をチェックしましょう。

高額の借り入れをしている人は、上限の金額が低い商品では対応できません。

借入額が少ない場合は、下限の金額に制限がない商品を選びましょう。

おまとめローンでは、商品ごとに融資額が決められています。

多くの商品で制限が設けられているのは上限の金額のみですが、中には下限が決められている商品もあるため確認が必要です。

融資額の決め方を、いくつかの商品を例に確認しましょう。

| アイフルのおまとめローン | 1万円~800万円 |

|---|---|

| プロミスのおまとめローン | 300万円まで |

| オリックス・クレジット VIPフリーローン(貸金業法に基づくおまとめローン) | 100万円~800万円 |

300万円を超える高額の借り入れをしている人は、プロミスでは金額が足りません。

オリックス・クレジット VIPフリーローン(貸金業法に基づくおまとめローン)は融資額が100万円からで、少額の借り入れには向かない商品です。

アイフルのおまとめローンなら、ほとんどのケースに対応できます。

商品内容を確認して、借りたい金額に合うおまとめローンを選びましょう。

今のローンよりも金利が高いおまとめローンは選ばない

おまとめローンを選ぶなら、今のローンよりも金利が高い商品を選んではいけません。

金利が高くなると、返済負担が増えます。

おまとめローンは返済の管理を楽にするだけではなく、利息の負担の軽減も狙った商品です。

状況によっては返済総額が増えるケースもありますが、今よりも金利が高い商品を選ぶと返済の負担が増えるのは避けられません。

できるだけ少ない負担で済むように、今のローンの金利よりも金利が低い商品を選ぶのがポイント。

金利が低い商品で条件が合わない場合は、金利が同じ商品を選びましょう。

返済のしやすさを確認する

おまとめローンは返済の負担を軽減する商品なので、返済のしやすさも重要なポイントです。

返済のしやすさを確認するには、以下の点に注目しましょう。

- 返済額に無理がないか

- 返済方法は便利か

月々の返済額が高すぎると、返済の負担が減りません。

返済額が無理なく返済できる金額に設定されている商品を選びましょう。

返済方法が便利かもチェックしたい点です。

口座振替が選べる商品なら、残高不足にならない限り返済を忘れません。

通帳に記録を残さずに返済したい場合は、ATMからの返済やインターネット返済ができると便利です。

まとめたい借り入れの種類に対応した商品を選ぶ

おまとめローンは商品によってまとめられる借り入れの種類が異なるため、対応している商品を選ばなければいけません。

例えばアイフルのおまとめローンは、以下の借り入れに対応可能です。

- 銀行からの借り入れ

- 貸金業者からの借り入れ

- クレジットカードのショッピング

プロミスのおまとめローンは貸金業者からの借り入れが対象で、銀行からの借り入れやクレジットカードのショッピングは対象になりません。

貸金業者からの借り入れをまとめられる商品は、多く見られます。

銀行からの借り入れやクレジットカードのショッピングに対応した商品は少ないため、銀行の借り入れなどをまとめたい人は商品選びに注意しましょう。

住宅ローンも含めてまとめられる商品も選べる

おまとめローンの中には、住宅ローンも含めて借り入れがまとめられる商品もあります。

例えば大東銀行の「住宅ローンLife」は、以下のローンすべての一本化が可能です。

- 住宅ローン

- 他の金融機関の借り換え資金

- 車購入資金

融資額の上限は10,000円以内、おまとめ資金に関しては住宅ローン資金の50%以内に当たる500万円以内と決められています。

住宅ローンも含めて返済に困っている場合は、住宅ローンも含めて借りられる商品を探すと便利です。

必ず借りられるおまとめローンはないので審査の基準を5つ確認

おまとめローンの審査の基準は、以下の通りです。

- 借りたお金を返済できるだけの安定収入があるか

- 返済比率に問題がないか

- 借入件数が多すぎないか

- 信用情報に問題がないか

- 在籍確認ができるか

おまとめローンは借り入れの負担を軽減する商品ですが、必ず借りられるわけではありません。

融資を受けるからには、審査を受けて返済能力があると認められる必要があります。

審査基準について詳細を確認しましょう。

借りたお金を返済できるだけの安定収入があるか

おまとめローンに限らず、借りたお金を返済できるだけの安定収入がなければローン審査に通りません。

お金を借りるときの審査で、基準となるのは以下の通りです。

- 勤務先

- 雇用形態

- 勤続年数

- 年収

公務員や大手企業の正社員のように、倒産などで収入が得られなくなるとは考えにくい人が審査では有利です。

雇用形態は正社員が有利で、パートやアルバイトは安定性が低いと判断されます。

パートやアルバイトでも借り入れは可能ですが、商品によっては融資の対象になっていないケースも。

パート・アルバイトの人は、利用条件を確認して申し込みましょう。

勤続年数は長い方が仕事を辞めにくく、安定性が高いと判断されます。

商品によっては年収に制限があり、一定の金額を下回っていると申し込めません。

年収に定めがない商品の場合は金額を気にする必要はありませんが、借入額に対して年収が低すぎると審査に通らない可能性があります。

返済比率に問題がないか

おまとめローンの審査では、返済比率に問題がないかも重視されます。

返済比率とは収入に対して返済額がどの程度の割合を占めるかを表した数字です。

貸金業者のカードローンの場合、総量規制の影響によって年収の3分の1(返済比率が33.3%程度)を超えると審査に通りません。

銀行のカードローンでも、年収の3分の1を目安に融資が行われています。

おまとめローンは総量規制の例外に当たり、年収の3分の1を超えても借り入れは可能です。

しかし返済比率が35%を超えると、おまとめローンでも審査に通る可能性が下がると言われています。

総量規制で年収の3分の1が目安とされるのは、過去の融資経験を元に年収の3分の1を超えると融資が難しくなると判断されたからです。

総量規制の範囲を超えて融資が受けられるとはいえ、収入に対して高すぎる割合の借り入れをすると、返済可能とは思えません。

返済比率が35%を超える状態の人は、おまとめローンの審査に通らない可能性が高いと考えましょう。

借入件数が多すぎないか

おまとめ前の借入件数が多すぎる場合も、審査には通りません。

借入件数が多すぎる人は、かなりお金に困っていると予想できます。

おまとめローンは複数の借り入れをしている人が利用する前提の商品ですが、返済能力に不安がある人は審査に通りません。

借入件数が4件を超えていると、返済能力が不安に思われる可能性は高いでしょう。

4件以上の借り入れがある人は、おまとめローンに申し込む前に借入件数を減らしましょう。

信用情報に問題がないか

おまとめローンの審査では、信用情報も確認されます。

信用情報とは個人の借り入れに関する情報です。

信用情報を紹介すると、契約している商品や借入額、返済状況などが確認できます。

おまとめローンの申し込みを受けて信用情報を紹介したときに、長期延滞や債務整理といった返済上の問題を起こした履歴が見つかれば、審査には通りません。

信用情報を確認するのは、返済能力を確かめるためです。

申し込みの段階で返済上の問題を起こしている人に返済能力があるとは言えません。

まとめたい借入を滞納している場合は、審査に通りにくいと思いましょう。

在籍確認ができるか

おまとめローンでは在籍確認なしにできないため、電話連絡が取れるかも重要です。

在籍確認では、職場に電話を入れて本当に働いているか確認します。

確認が取れないと働いているかどうか確認ができません。

収入があるという裏付けが取れなければ審査に通していいか判断できず、審査落ちの原因になります。

在籍確認は担当者が個人名で連絡してくれるため、借り入れがバレる心配はありません。

銀行の場合は銀行名を名乗るケースもあります。

銀行なら借り入れ以外の用事でも電話がかかってくる可能性もあり、不自然には思われないでしょう。

心配な場合は「クレジットカードの審査を受ける」という言い訳を用意しておくと安心です。

申込者本人が電話に出られなくても「本日は休み」など、会社にいる事実が確認できれば在籍確認は終了します。

おまとめローンに関するよくある質問と回答を紹介

おまとめローンに関するよくある質問に対して、回答を紹介します。

気になる点がある人は、回答をチェックしてください。

おまとめローンの審査は甘い?厳しい?

おまとめローンの審査は、カードローンやフリーローンと比較して厳しい傾向が見られます。

おまとめローンは複数の借り入れがある人を対象とした商品で、利用する人は返済が難しくなっている状態です。

返済が滞りやすい状態の人への融資なので、より慎重に審査が行われます。

初めてカードローンに申し込むときより借入額が高くなるのも、審査が厳しくなる理由の1つです。

銀行のおまとめローンで審査に通りやすいところはある?

銀行のおまとめローンで審査に通りやすいところは、ありません。

銀行に限らずどのおまとめローンに申し込んでも、借入先ごとの基準できちんと審査が実施されます。

審査が不安な場合は、銀行のおまとめローンではなく消費者金融のおまとめローンを選ぶびましょう。

審査が甘いおまとめローンはありませんが、金利が高い商品の方が審査に柔軟性はあります。

金利が高い方が得られる利益が多く、返済が滞る人が出てもすぐに影響を受けるわけではありません。

余裕がある分、審査に柔軟性を持たせられます。

おまとめローンで600万円の借り入れに成功できる?

おまとめローンで600万円の借り入れに成功できるかは、年収や返済状況によります。

返済比率が35%を超えると借り入れが難しいため、おまとめローンで600万円の借り入れに成功するには年収が1,700万円程度必要です。

返済比率を考えると、審査に通る可能性が高いとは言えないでしょう。

おまとめローンの違いを比較して自分に合う借入先を選ぼう

おまとめローンは借入先によって商品内容が異なります。

借りたい金額が借りられるか、金利が下がる可能性があるか、商品を決める前に内容を確認しなければいけません。

まとめられる借入の種類が違う点にも注意が必要です。

銀行の無担保ローンやクレジットカードのショッピングも含めて借り入れをまとめたいなら、対応する商品を選ばなければ目的が果たせません。

商品をきちんと比較して、自分に合うものを選びましょう。