どうしてもお金が必要だけど、家族に借り入れを内緒にしたい専業主婦は、最適な借入先を選べば夫や家族に内緒でお金を借りられます。

子供の習い事や学校関連の出費が続き、生活が圧迫されてしまえば、不安に思うのは仕方ありません。

専業主婦は収入がないためローンの審査に通らないと思われがちですが、一部の銀行では専業主婦を貸し付けの対象としているところも見られます。

今回は今すぐお金が必要な専業主婦が借りられる、カードローンやキャッシングについて紹介。

専業主婦だけしか使えない配偶者貸付と呼ばれる制度についてもまとめました。

Contents

どうしてもお金が必要な専業主婦でもお金を借りられるカードローン4選

お金が必要な専業主婦が借り入れしたいときに、使えるカードローンのおすすめは以下の4つです。

専業主婦向けのカードローン

- イオン銀行カードローン:50万円を上限に専業主婦も借りられる

- PayPay銀行カードローン:PayPayユーザーにおすすめ

- セブン銀行カードローン:スマホATM対応で便利

- SBI新生銀行カードローン:口座がなくても借りられる

消費者金融やメガバンクのカードローンは、収入がない専業主婦を貸し付けの対象外としているところが多く、申し込んでも審査に通りません。

一方でネット銀行は、専業主婦でもお金を借りられるカードローンが増えています。

ただし前提条件として、専業主婦は配偶者に安定収入がないと借り入れが難しくなると覚えておきましょう。

お金を借りられるところを探している専業主婦の人に、おすすめできるカードローン4つを紹介していきます。

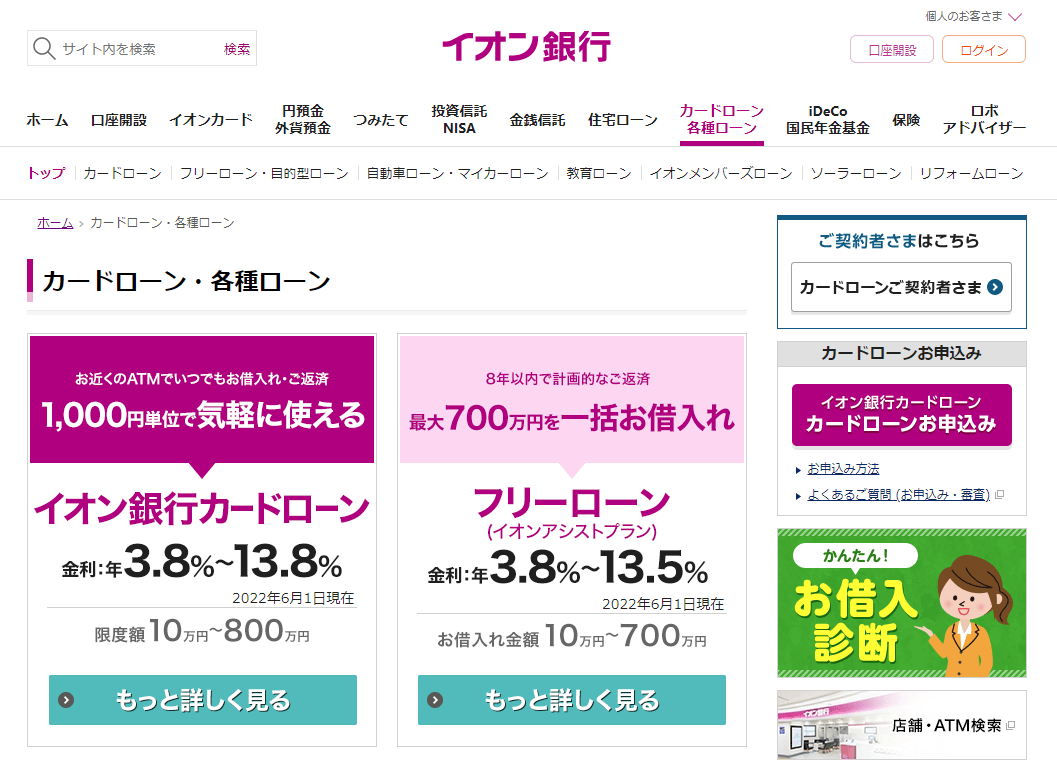

50万円を上限に専業主婦も借りられるイオン銀行カードローン

| 金利 | 年3.8%~13.8% |

| 利用限度額 | 50万円まで |

| 審査時間 | 状況によっては数日 |

おすすめポイント

- 金利が13.8%と低い

- 専業主婦でも50万円が上限になる貴重なローン

- 毎月の返済額が1,000円からなので負担が少ない

イオン銀行カードローンは、専業主婦でも50万円まで借り入れが可能です。

収入が少ない専業主婦の場合、10~30万円ほどしか借りられない場合が多いですが、イオン銀行ならまとまった金額を借りたいときに向いています。

イオン銀行カードローンで専業主婦に対して見られる審査項目は、配偶者に一定の収入があるかどうかなので、申し込む専業主婦に収入がなくても問題ありません。

パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。

引用:イオン銀行

イオン銀行カードローンは、最高金利が13.8%と、他の銀行カードローンよりも少なく、他の銀行と比較して返済の負担が少ないのもメリット。

一時的な借り入れはもちろん、長期に渡ってお金が必要なときにも、イオン銀行カードローンは向いています。

さらに申し込みをWeb上で完結できるため、郵便を送ったり、店舗に直接行く手間もありません。

スマホやパソコンで公式サイトにアクセスし、手続きをしておけば、必要なときにATMでお金を引き出せます。

イオン銀行カードローンは、イオン銀行ATMやローソンATM、E-net※で利用可能。

※E-netはファミリーマートやミニストップに設置されているATMです。

基本的に24時間365日申し込めるため、夫や家族にもバレる心配がありません。

PayPayユーザーにおすすめのPayPay銀行カードローン

| 金利 | 1.59%~18.0% |

| 利用限度額 | 1,000万円 |

| 審査時間 | 最短翌日 |

おすすめポイント

- 30日間以内に返済すれば利息がかからなくてお得

- PayPayのミニアプリからいつでも借入可能

- 新規契約するだけで1,500円もらえる

PayPay銀行カードローンは、審査に通過後、PayPayのミニアプリから残高へチャージできる仕組みのカードローンです。

借り入れした後にすぐ買い物もできるため、普段からPayPayを使っている人には利便性が高くなっています。

PayPay銀行カードローンは、銀行カードローンにはめずらしく、初回申し込み後30日間は利息が0円。

どうしてもお金が足りなくて、30日以内に返済分の現金が用意できる専業主婦は、最初に利用を検討してみましょう。

PayPay銀行の公式サイトでは、借入条件に「安定した収入がある人」と記載されていますが、専業主婦は配偶者に安定した収入があれば利用できます。

配偶者に安定した収入があればお申し込みいただけます。年金による一定の収入がある方も同様です。

引用:PayPay銀行

申し込むにはPayPay銀行の口座開設が必要ではあるものの、一度審査に通ってしまえば、ミニアプリからいつでも借り入れできます。

契約だけで1,500円もらえるキャンペーンも実施中なので、少額の利用ならぜひ検討すべきサービスです。

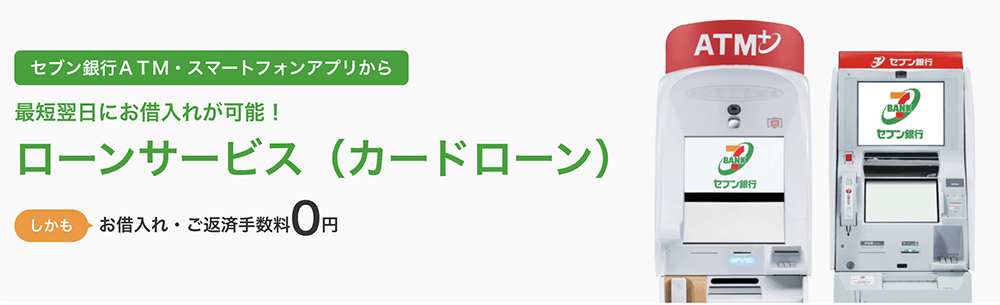

スマホATM対応!コンビニで借りられる便利さで人気のセブン銀行カードローン

| 公式サイト | https://www.sevenbank.co.jp/ |

|---|---|

| 金利 | 12.0%~15.0% |

| 利用限度額 | 10万~300万円 ※50万円以上は契約後2ヶ月以降で申込可能 ※100万円以上は契約後6ヶ月以降で申込可能 |

| 審査時間 | 最短翌日 |

おすすめポイント

- スマホ1つで24時間365日申し込みできる

- 全国2万店以上のセブン-イレブンで借入可能

- 利用手数料が0円なのでお得

セブン銀行カードローンは、スマホATMに対応しているため、セブン-イレブンでいつでも融資を受けられます。

忙しくて時間がないときや、友人や知り合いに借り入れがバレたくないときでも、普段の買い物でも行くコンビニでお金を借りることができるのがメリット。

スマホアプリの操作だけで、全国21,327店※のセブン-イレブン内に設置されている、セブン銀行ATMとダイレクトバンキングが使えます。

参考:セブン-イレブン

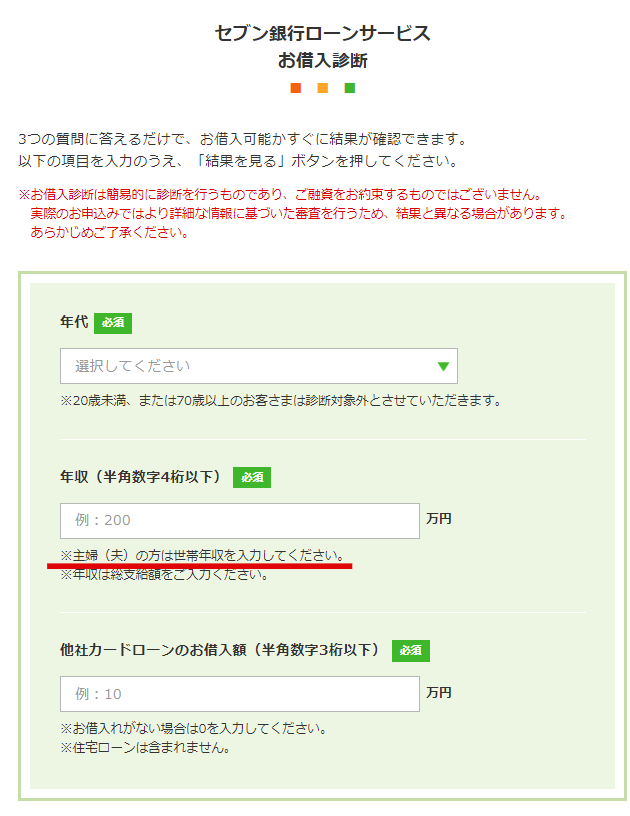

セブン銀行カードローンは「専業主婦が利用できる」とは明記されていませんが、実際に借りられた口コミが多数ありました。

公式サイトの「借入診断」でも、専業主婦向けに「主婦(夫)の方は世帯年収を入力してください」と案内されています。

参考元:セブン銀行ローンサービスお借入診断│セブン銀行カードローン公式サイト

借り入れの申し込みはWeb上で完了でき、スマホアプリ「Myセブン銀行」を使えば、セブン-イレブン内の銀行ATMで手軽に借りられます。

原則24時間365日いつでも融資を受けられるため、土日や祝日でも利用可能です。

口座がなくても借りられるSBI新生銀行カードローン

| 金利 | 4.5%~14.8% |

| 利用限度額 | 1万円~500万円 |

| 審査時間 | 最短で翌営業日以降 |

おすすめポイント

- SBI新生銀行の口座がなくても利用できる

- セブン銀行やローソン銀行などのコンビニATMから借入可能

- 新規契約でTポイントを最大2,000ポイントもらえる

SBI新生銀行カードローンは、SBI新生銀行の口座がなくても申し込めるカードローンです。

入会費や年会費が無料で、契約後は24時間365日も可能なので、節約しつつスピーディな融資を受けたい人に向いています。

SBI新生銀行カードローンは、専業主婦でも申し込みできると、公式サイトに明記されています。

Q.SBI新生銀行カードローンは専業主婦(主夫)でも申し込みできるか教えてください。

A.専業主婦(主夫)の方でもお申し込みいただけます。※ご契約には所定の審査がございます。

引用:SBI新生銀行

また公式サイトの「借入診断」でも、配偶者の年収を入力する案内があるため、安定した収入を配偶者が得ていれば借り入れできる確率が高まります。

カードローン利用時には、SBI新生銀行の口座を開設しなくても契約できるのが嬉しいポイント。

Webから申し込んだ後に発行された専用カードで、提携しているコンビニATMから、手数料無料で借り入れと返済ができます。

口座の開設は不要ですが、SBI新生銀行の口座を開設して、ネットバンキングを使えるようにすればさらに便利。

また初めての契約でTポイントを1,000ポイントもらえるため、Tカードのユーザーにもおすすめです。

専業主婦でも借りられる可能性がある3つの借入先

専業主婦でも借りられる可能性がある、3つの借入先を以下にまとめてみました。

専業主婦でも借りられる可能性がある3つの借入先

- 専業主婦も借入対象としている銀行カードローン

- 配偶者貸付に対応した消費者金融

- クレジットカードのキャッシング機能

3つの借入先を使うには、配偶者の同意が必要だったり、必要な書類を集めたりと手間がかかるものもあります。

特に家族に内緒でお金を借りたい人は、慎重に借入先を検討しましょう。

専業主婦を借入対象としている銀行カードローンなら総量規制に引っかからず借りられる

銀行カードローンには、専業主婦を対象にしているところもあります。

収入が少ない専業主婦は、他の借入方法だと総量規制に引っかかり貸付の対象外となりますが、銀行カードローンは対象になりません。

総量規制とは?

借りすぎや貸しすぎを防ぐために、年収の3分の1以上は借り入れできない制度。

例えば年収100万円の人は、最大でも33万円しか借りられなくなる。

参考: 金融庁

総量規制は、貸金業法の下で貸付をしている消費者金融に適用されますが、銀行は銀行法に従っているため範囲外になります。

実際の利用者は少ないですが、 全国銀行協会が2020年に発表した調査で専業主婦も銀行カードローンを利用していることが分かりました。

ただすべての銀行が専業主婦の借り入れを認めているわけではないので、注意してください。

専業主婦が銀行カードローンを利用するなら、ネットを中心にサービスを提供している銀行や地方銀行が狙い目です。

普段利用していて口座を持っている地方銀行が、カードローンを提供していれば、案内を確認してみましょう。

地方銀行の中には秋田銀行や静岡銀行など、全国どこからでもWebで申し込め、最短翌日に借り入れ可能なところも。

一方でメガバンクは、専業主婦を融資対象としていないので、気をつけてください。

配偶者貸付に対応している消費者金融なら配偶者の同意があれば借り入れ可能

配偶者の年収を合わせて計算し、専業主婦にも融資をする「配偶者貸付」に対応した消費者金融から借りるのも、方法の1つです。

年収の3分の1以上は借りられない総量規制の関係で、消費者金融は原則として、専業主婦を融資対象にしていません。

ただ総量規制の枠外になる契約として、配偶者の年収を考慮に入れた「配偶者貸付」があります。

次の貸付けは、顧客の利益の保護に支障を生ずることがない貸付けとして、総量規制の「例外貸付け」に分類されます。

⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

引用:日本貸金業協会

「配偶者貸付」を可能にしている消費者金融で融資を受けるには「配偶者の同意が必要」になるので、夫に内緒で借りたい人は注意しましょう。

同意を得られたと証明するため、以下の書類を用意する必要があり、手続きがややこしくなりがちです。

- 配偶者の収入を証明する書類(収入証明書・源泉徴収票など)

- 住民票・戸籍抄本

- 配偶者貸付を結ぶための配偶者の同意書

- 指定信用情報機関への信用情報の提供などに関する配偶者の同意書

また配偶者貸付に対応した消費者金融も少ないので、もし融資を受けるなら、業者をしっかり選ぶ必要があります。

クレジットカードのキャッシング機能なら家族に内緒で借りられる確率が上がる

キャッシング機能が付帯しているクレジットカードをすでに持っている人は、家族に内緒でお金を借りられる確率が上がります。

キャッシング機能とは?

クレジットカードの限度額の範囲内で、現金を借りられるサービス。

後払いで買い物できる「ショッピング枠」を使用した金額だけ、借りられる金額が減る。

すでにキャッシング枠が付帯していると、追加で審査を受ける必要なく、ATMにクレジットカードを挿入するだけでお金を引き出すことが可能。

ただ家族カードは利用明細が配偶者宛てに届くため、キャッシング機能を使ったとバレてしまうリスクがあります。

キャッシングを利用する場合は、明細の管理に注意しましょう。

また配偶者貸付ができるクレジットカードもあるため、配偶者が持っているカードを確認するのも1つの手です。

代表的なのはSMBCファイナンスのセディナカード。

専用のローンカードを発行する以外も、通常のクレジットカードがあれば、配偶者貸付を利用して借り入れできます。

参考: 公式サイト

セディナカードの申し込み条件は、18歳以上で電話連絡が可能なら、申し込みできると公式サイトに記載がありました。

Q.カードを申込むのに年齢など何か条件はありますか?

A.高校生を除く18歳以上で電話連絡が可能な方でしたらお申込みいただけます。

(一部提携カード・お申込み方法により異なる場合がございます)

また、お申込みいただいても入会審査によりご希望に添えない場合があります。あらかじめご了承ください。

引用:公式サイト

他の会社のクレジットカードだと、安定した収入が条件に入っている場合も多く、専業主婦には厳しいものも少なくありません。

配偶者貸付は配偶者の同意が必要で、セディナカードの公式サイトから同意書をダウンロードして書き込む必要があります。

年会費無料で使いやすいカードで、その他で配偶者貸付に対応しているカードはありません。

配偶者貸付に対応しているクレジットカードも、利用時には配偶者の同意や書類が必要なため、内緒で借りるのは難しいです。

もし使うのであれば、トラブルを防止するため、前もって配偶者に相談した方が賢明です。

配偶者貸付を使って専業主婦でもお金を借りられる消費者金融4選

配偶者貸付を使って専業主婦でも借入可能な、消費者金融のおすすめは、以下の4つです。

- ベルーナノーティス:配偶者貸付で即日借りられる可能性もある

- レディースキャッシングフタバ:女性向けローン

- キャネット:主に北海道に住んでいる人が融資対象

- セディナカードローン:クレジット会社のカードローン

女性向けや、地域限定で優遇されるサービスもあるため、自分に合った借入先を選んでみてください。

配偶者貸付で即日借りられる可能性もあるベルーナノーティス

| 金利 | 年4.5%~18.0% |

| 利用限度額 | 300万円まで |

| 審査時間 | 最短即日 |

おすすめポイント

- 専業主婦でも最短即日で借入可能

- 14日間の無利息期間があるのですぐに返済すれは利息なし

- 24万人の女性会員が利用している安心感

ベルーナノーティスは、配偶者貸付で最短即日の借り入れも可能な消費者金融です。

直接来店する必要もなく、電話やWebで申し込みできるため、できるだけ早くお金が欲しいときに向いています。

14日間の無利息期間があるので、期間内に返済すれば利息0円で借りられて非常にお得に。

ベルーナノーティスならお金が欲しいと悩まれている専業主婦の方でもローンが組めます。貸金業法の例外貸付にあたる配偶者貸付をご用意していますので、配偶者様にご相談の上お申込みください。

専業主婦の方が貸金業者からお金を借りる場合、ご家族に内緒でキャッシングをご希望でも配偶者様の同意が必要になります。

引用:ベルーナノーティス

専業主婦にも対応している数少ない消費者金融で、振り込みが早くて無利息期間もあるため、おすすめです。

配偶者貸付をするため、以下の書類を用意する必要があります。

- 婚姻関係の証明書(住民票)

- 本人確認書類(運転免許証・健康保険証などを本人と配偶者の2人分)

- 配偶者貸付に関する同意書

審査に通ってローンカードを入手できれば、提携している全国5万台以上のコンビニATMで、手軽に借り入れできます。

セブン銀行やローソン銀行、ファミリーマートやミニストップなどのE-netで利用可能。さらに手数料も必要ないため、非常にお得です。

ベルーナノーティスは女性の利用者が74%と多いため、女性専用のオペレーターが丁寧に対応してくれます。

月々の返済が2,000円と少額なのも、専業主婦には嬉しいところです。

女性向けローンのレディースキャッシングフタバ

| 金利 | 年14.95%~17.95% |

| 利用限度額 | 1~50万円 |

| 審査時間 | 最短即日 (平日16時までの審査完了が必要) |

おすすめポイント

- 女性のサポートを得意とする消費者金融

- 30日間の無利息期間があるので早めに返せば利息なし

- 昭和37年創業の老舗が運営する安心感

レディースキャッシングフタバは、女性への貸し付けに力を入れている消費者金融です。

連絡の際には、申込者の指定したスマホ・固定電話の番号に電話してくれるため、安心して利用できるのも大きなメリット。

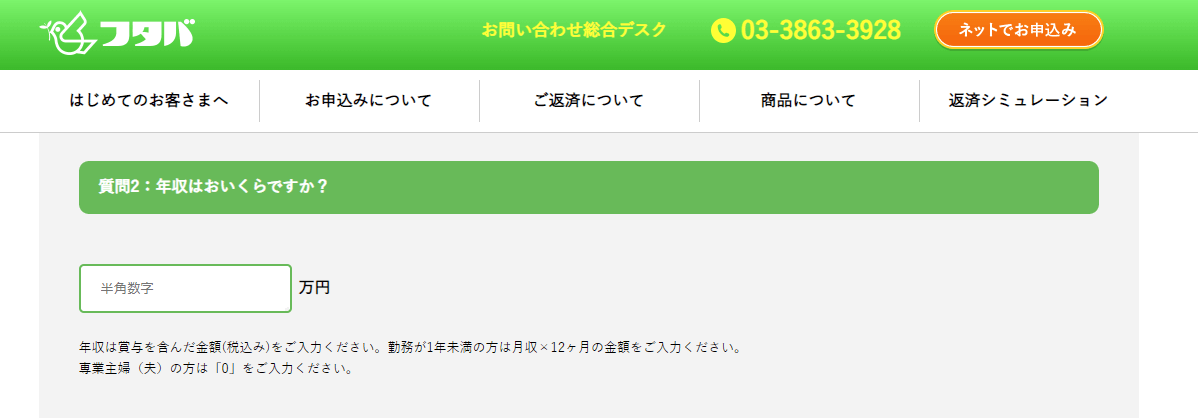

レディースキャッシングフタバの「借入3秒診断」を見ると、年収を聞かれる項目で「専業主婦(夫)の方は「0」をご入力ください」とあります。

専業主婦でも借入対象となっており、収入が少ないときでも利用できる可能性があるため、ぜひ審査に挑戦してみてください。

初めての利用だと、30日間の無利息期間が用意されているため、早く返してしまえば利息を払う必要がありません。

指定した銀行口座に希望した額を振り込んでくれるため、身近な人に借り入れが気づかれにくいのもメリット。

毎月の返済額も借りた金額に合わせて柔軟に対応してくれるため、日々の生活を圧迫せずに完済していけます。

ご利用金額 10万円 20万円 30万円 40万円 50万円迄 最小ご返済額 2,300円 4,600円 6,900円 9,200円 11,500円 引用:フタバ

毎月の生活費に余裕を持って返済したい人にも、レディースキャッシングフタバはおすすめです。

主に北海道に住んでいる人が融資対象のキャネット

| 金利 | 年15.0%~20.0% |

| 利用限度額 | 5万円~50万円 |

| 審査時間 | ・支店窓口:最短30分 (午後3時までの申し込みで書類に不備がなければ) ・Webから:3~7日程度 |

おすすめポイント

- 北海道に住んでいるなら審査完了まで最短30分

- 入会金・年会費などの負担なし

キャネットは北海道に本店と7つの支店を構える消費者金融で、北海道在住の人が利用しやすくなっています。

最大のメリットは店舗で融資を申し込めば、最短30分で借り入れできるスピード感です。

近くにキャネットがあり、早急に現金が必要なら、ぜひ利用を検討してみてください。

キャネットは専業主婦の利用について、配偶者の同意を条件に、申し込みできると公表しています。

■専業主婦(主夫)のお客様については、配偶者の同意が得られれば、お申し込みが可能です。

引用:キャネット

配偶者の同意は、公式サイトの「借入同意書」をダウンロードして使用できるため、書式を自分で作る必要はありません。

連帯保証人になるわけではないですが、自分ですべて記入せずに、配偶者自身に書いてもらう必要があります。

返済する際は、店頭窓口か指定された口座への振り込みの、2種類の方法から選択可能です。

口座への振り込みは手数料がかかるため、キャネットの店舗近くに住んでいるなら、店頭窓口に行きましょう。

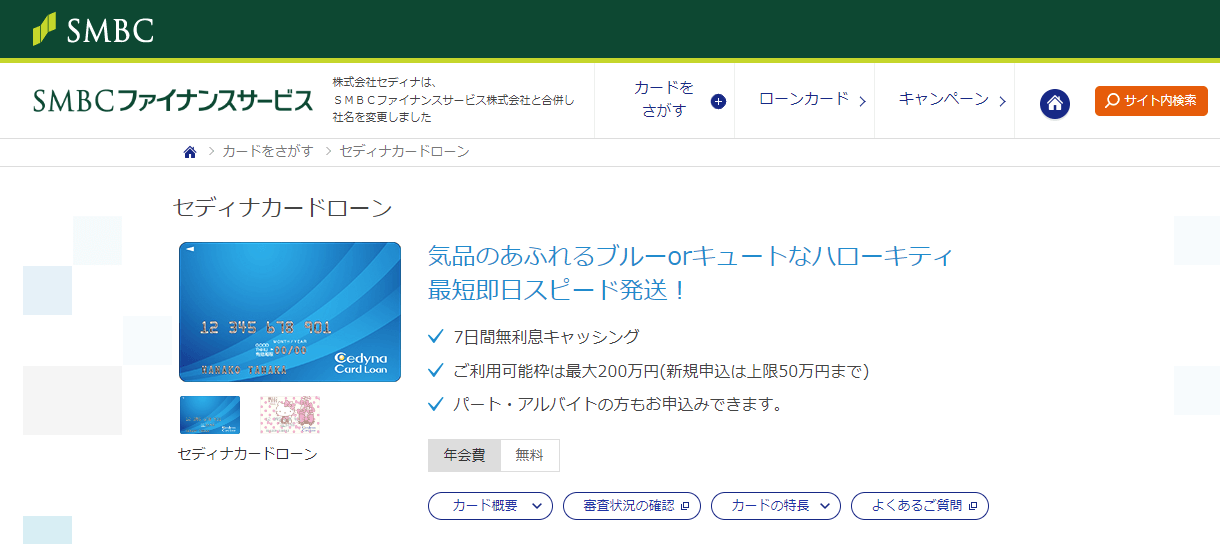

クレジット会社のカードローンセディナカードローン

| 金利 | 上限18.0% |

| 利用限度額 | 1万円~200万円 (新規申し込みは上限50万円まで) |

| 審査時間 | 最短即日で完了 (12時までに完了すれば原則即日カード発行、12時以降なら翌日以降の発送) |

おすすめポイント

- 7日間は無利息で借入可能

- 審査完了後に最短即日でカード発行

消費者金融での借り入れに不安があるなら、クレジットサービスを中心に提供しているセディナカードローンがおすすめです。

7日間は無利息で借り入れできるため、1週間以内にお金が用意できるときに、検討してみてください。

セディナカードローンはSMBCファイナンスサービスと、2020年7月1日に合併して社名が変わりました。

セディナカードローンには「配偶者貸付」が用意されており、専業主婦でも借入可能です。

配偶者様と合わせた年収の3分の1以下の借入が認められます。

引用:公式サイト

配偶者の同意を得て、収入証明書を用意する必要があるものの、審査自体は最短即日で完了するスピード感が魅力。

借入時に必要なローンカードの発送は、当日か翌日以降の発送になります。

住んでいる場所によって、ローンカードが到着するまで数日かかる場合があるので、注意してください。

セディナカードローンの公式サイトで、審査完了状況も確認できるため、合わせてチェックするといいでしょう。

ローンカードが届いたら、コンビニATMや提携している金融機関で現金を下ろせるため、利便性も高いです。

専業主婦が家族に内緒でお金を借りる5つのコツ

専業主婦が家族に内緒でお金を借りるコツは、以下の5つです。

- 配偶者貸付を利用しない

- カードやアプリを見られないようにする

- 郵便物の管理に注意する

- 借入方法や返済方法に注意する

- 延滞しない

ささいな管理ミスや失敗でバレてしまい、家族に怪しく思われたくないなら、しっかり対策をとりましょう。

配偶者貸付を利用すると配偶者の同意が必須になるため利用を控える

配偶者貸付を利用してお金を借りるには、配偶者の許可が必要なので、内緒で借り入れできません。

各貸付業者指定の同意書の提出が必要だったり、住民票や配偶者の収入証明書など、多くの書類を求められたりするのもデメリットです。

また配偶者の職場に、在籍確認の電話が行く場合もあり、勤務先でお金の借り入れがバレる可能性も。

貸金業者が勤めている会社に電話で連絡し、偽りなく働いているかどうかの確認。

担当者が個人名でかけてくる場合が多く、貸金業者を名乗るケースは少ない。

勤務中の配偶者に連絡が入るのを避けたいなら、銀行カードローンの利用がおすすめです。

銀行カードローンは本人確認の電話のみで済むため、家族に内緒で借りられる確率が上がります。

ローンカードやローンアプリを見られないようにする

借入先のカードやアプリを見られないのも重要です。

カードローンのカードは、可愛いデザインやキャラクターものの装飾がされていて、一目ではわからないようになっています。

ただ不審に思った配偶者にインターネットで検索されてしまうと、高確率でバレてしまうため、カードは目につかない場所に隠しておきましょう。

また、コンビニATMで借り入れできる便利なスマホアプリも、見られないように注意が必要です。

フォルダの奥に入れるといった工夫をしておいてください。

アイコンを見ただけでは、お金を借りるアプリだとわからない見た目になっている場合も多いです。

金融機関からの郵送物の管理に注意する

専業主婦でも借りられる銀行カードローンですが、送られてくる郵便物の管理には注意しましょう。

郵便物は基本的に銀行名で送られてきて、カードローンだとわかりにくくなっています。

ただ郵便物を放置し、開けた封筒をそのままにしておけば、中身を見られて借り入れがバレる危険性も。

ローンカードはもちろん、借入可能額や金利・返済期間が記載された契約内容確認書類を見られてしまえば、即アウトです。

自分しか触らない戸棚や押し入れ・クローゼットなどに隠す対策をとりましょう。

郵便物の送付に関しては、カスタマーセンターに相談するのも1つの方法です。

借り入れや返済で口座振替を選択しない

借入方法や返済方法に注意し、特に夫婦間で通帳を共有している場合は気をつけてください。

銀行カードローンの返済時に、振り込みや口座振替を使えば、通帳に明細が残ります。

通帳の摘要欄に「ローン」「口座振替」と記載されていれば、「何でお金を使ったのだろう?」と配偶者が不審に思う可能性も。

新規で口座を開設したり、自身でしか使わない通帳から振り込みや口座振替したりする場合は、問題ありません。

コンビニATMからスマホアプリを使って、借り入れや返済するのもおすすめです。

督促状が自宅に届くので延滞は避ける

延滞すると督促状が自宅に届いてバレる可能性が高まります。

一度延滞しただけでは、いきなり督促状が届くケースは少ないです。

最初はメールや電話で連絡が来て、返済を促される場合が多いでしょう。

もし、振り込み忘れや口座引き落としができていない場合は、すぐに電話して「●●日に振り込みます」と伝えてください。

放置して返済をしないでおくと、配偶者の信用情報に傷が付く可能性も高いです。

将来一戸建てやマンションをローンで購入したり、子供の教育ローンを組んだりできない可能性があります。

毎月確実に返せる返済計画をしっかり立てるのが、とても大切です。

専業主婦がお金を借りるときに知っておきたい事前事項と注意点

専業主婦が借り入れをする際に、必ず注意してほしいのは以下の3つです。

- 利用限度額はあまり高くならない

- 今すぐお金が必要でも即日融資は難しい

- 配偶者に安定収入がなければ借りることはできない

収入のない専業主婦の借り入れは、ハードルが高くなるため、借りられない原因を1つでも排除するのが重要です。

以下で注意点3つの詳細を見ていきましょう。

専業主婦の場合は利用限度額があまり高くならない

専業主婦が借り入れを希望しても、利用限度額はあまり高くならず、最大でも50万円が限界です。

銀行カードローンは数百万円から1,000万円近い限度額に設定されていますが、専業主婦だと大幅に上限が下がってしまいます。

50万円以上の借り入れをする際は、源泉徴収票や所得証明書などの、収入証明書の提出を求められるのが一般的です。

パートやアルバイトをしておらず、無収入でお金を借りるため、高額な融資は望めません。

融資の審査基準は、申し込んだ銀行によって違いがあり、イオン銀行のように専業主婦の借入上限を50万円に設定しているところも。

※ 専業主婦(夫)の方でご本人さまに収入がなく、配偶者さまに収入がある方のお申込みは限度額50万円までとなります。

引用:イオン銀行

専業主婦が借りられるのは、10~30万円ほどだと覚えておいてください。

今すぐお金が必要でも即日融資を受けるのは難しい

今すぐお金が必要でも、専業主婦が即日融資を受けるのは難しいです。

銀行カードローンは、過剰な貸し付けを予防するため、2018年1月から即日融資を停止しています。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

消費者金融なら配偶者貸付で対応しているサービスもありますが、当日中に配偶者の許可を得るのは難しいでしょう。

また、許可がもらえたとしても、配偶者の収入証明書や夫婦両方の氏名が記載された住民票などが必要です。その為、用意する書類が非常に多くなります。

配偶者に安定収入がなければ借りることはできない

配偶者に安定収入がなければ、専業主婦は借り入れできません。

専業主婦は、配偶者の収入を元に借り入れすると思われます。配偶者が離職を繰り返していたり、収入に波があったりすると融資が受けられない可能性も。

銀行カードローンは配偶者に安定収入があれば申し込みでき、年収の3分の1までしか借りられない総量規制に引っかかりません。

ただ借りたい金額が配偶者の年収3分の1をギリギリでも超えていると、審査に落ちる可能性が高まります。

また配偶者が融資の返済を滞納していたり、携帯電話の料金を支払っていなかったりすると借りられません。

配偶者の収入と滞納状況で、専業主婦のお金を借りられる確率が変わってくるため、注意が必要です。

専業主婦でもお金を借りるための審査に通りやすくするポイント

専業主婦でも借り入れの審査に通りやすくなるポイントは、以下の3つです。

- 借入希望額を低めに記載する

- 複数の借入先に一度に申し込まない

- 虚偽の申請をしない

お金を手に入れたい気持ちはわかりますが、焦って申し込んでしまい、せっかく受かるはずだった審査に落ちるのはもったいないです。

以下の内容を、落ち着いて確認しておきましょう。

借入希望額を低めに記載する

借入希望額を低めに記載すると、審査の段階で返済しやすいと思ってもらえ、審査に通る確率が上がります。

銀行が融資の際に見ているのは、「申請者の返済能力」。

貸したお金が戻ってこないと損しますから、申し込んだ本人だけでなく、配偶者の年収も審査の対象です。

特に銀行カードローンを利用した人の借入平均金額は「5万円以下」が最多になっており、返済できる範囲で借り入れした人が多いとわかります。

参考: 金融庁

収入の範囲内で、月々の返済が確実にできると判断されたいなら、極端に大きな金額を希望するのはやめておきましょう。

複数の借入先に一度に申し込まない

複数の借入先に一度に申し込むと、審査落ちの原因になる可能性があるので、やめておきましょう。

一度に銀行や消費者金融に申し込むと、「申し込みブラック」と呼ばれる状態になってしまいます。

申し込みブラックとは?

短い期間で一度に複数の会社から借り入れしようとしたため、申し込んだ借入先に要注意だと思われた状態。

信用情報機関に新規申し込み情報が登録され、最低6ヶ月は残る。

参考: CIC申し込みブラックとは?

金融機関からすれば、借りられるだけ借りて蒸発する可能性が少しでもある人には貸したがりません。

お金がなくて不安な気持ちもわかりますが、まずは1社ずつ借り入れを申し込んだ方が賢明です。

もし、申し込みブラックになってしまったら、信用情報機関の記録が消える6ヶ月後に、再度借り入れをしてみてください。

勤務先や配偶者の年収で虚偽の申請をしない

働いていないのにパートをしているように見せかけたり、配偶者の年収を偽ったりするなど、虚偽の申請をしてはいけません。

信用を得られずに、審査に落ちる可能性があります。

借入先は、申込者を信用情報機関の情報を元に審査します。申込者の個人情報や勤務先もわかるため、嘘をついてもすぐにバレてしまうでしょう。

参考: CIC

融資を受けている金額や借入先もわかるため、「借り入れしていない」と嘘をつくのもNGです。

嘘が発覚した場合、信用できない人だと見なされて、審査に通る可能性が非常に低くなるでしょう。

どんな状況でも正直に申請をするのが、審査に通る近道です。

専業主婦の借り入れに関する不明点を解消!よくある質問FAQ

専業主婦の借り入れに関して、よくある6つの質問をまとめてみました。

- 専業主婦は無職なのに借り入れができるの?

- 配偶者の職場に連絡が行く?

- 配偶者の収入証明書は必要?

- 専業主婦は自分の名義でお金が借りられるの?

- 過去に延滞をしたことがある専業主婦でも借りられる?

- 専業主婦が借り入れの審査に落ちたらどうすればいい?

専業主婦は無職なのに借り入れができる?

無職の専業主婦でも、銀行カードローンやキャッシング、消費者金融などで借入可能です。

専業主婦が借り入れを希望する場合、配偶者の収入を元に審査が行われます。

配偶者に安定した収入があり、希望の融資額が返済できると判断されれば、融資を受けられる可能性も。

ただ消費者金融やクレジットカードのキャッシングには、配偶者の同意や収入証明書の提出を求めているところが多く、申し込みが大変です。

イオン銀行カードローンやPayPay銀行カードローンは、提出書類が比較的少ないため、借り入れしやすくなっています。

カードローンに申し込むと配偶者の職場に連絡が行く?

配偶者の職場に連絡が行くかどうかは、借入先で変わります。

- 銀行カードローン:配偶者の職場に連絡なし

- 配偶者貸付で借り入れ:連絡される可能性あり

銀行カードローンは配偶者の職場に在籍確認されず、申し込んだ本人に電話がかかってくるだけ。

一方で配偶者貸付を利用すると、配偶者の勤務先に在籍確認される場合があるため、注意が必要です。

配偶者貸付は専業主婦の収入ではなく、配偶者の安定した収入が審査の対象になるので、本当に働いているかどうかが重要になります。

もし在籍確認されて借り入れがバレたくないなら、職場への電話連絡がないカードローンを検討してみましょう。

カードローンの審査で配偶者の収入証明書は必要?

配偶者の収入証明書は、借入先で変わります。

- 銀行カードローン:必要なし

- 配偶者貸付をで借り入れ:必須

銀行カードローンの場合、配偶者の収入証明書は必要ありません。

一方で消費者金融やクレジットカードのキャッシングで配偶者貸付を利用する場合は、配偶者の収入証明書不要のカードローンであることがほとんどです。

申請時に求められる収入証明書を以下にまとめてみました。

- 給与所得の源泉徴収票

- 給与明細書

- 所得税の確定申告書

- 納税通知書

- 年金証書

- 年金通知書

参考: SMBCファイナンスサービス

上記のうちいずれか一点あれば大丈夫なので、もし配偶者貸付を利用するなら、用意しておきましょう。

専業主婦は自分の名義でお金が借りられる?

専業主婦の借り入れを認めている金融機関からは、自分の名義で借りられます。

例えばイオン銀行カードローンは、本人名義でローンカードを発行してもらえば、借入可能です。

ただメガバンクは専業主婦の借り入れを受け付けていない場合が多いので、注意してください。

配偶者の名義を勝手に使って借り入れをすると、詐欺罪に該当するため絶対にやめましょう。

(詐欺)

第二百四十六条 人を欺いて財物を交付させた者は、十年以下の懲役に処する。

引用:e-GOV 法令検索

収入の少なさが心配で、自分名義で申請しても審査に落ちてしまうか不安かもしれませんが、申し込みは必ず自分自身の指名で行ってください。

過去に延滞をしたことがある専業主婦でも借りられる?

過去に延滞があると借りられません。

金融期間への返済延滞は、信用情報機関に契約が終了して5年は情報が残るため、注意してください。

また配偶者の収入を元にして借りる配偶者貸付でも、返済義務を負うのは申込者本人です。

配偶者貸付の滞納履歴も、過去の延滞と同様に扱われます。

過去に延滞した経験があれば、返済が終わってから5年経過しているか確認してみましょう。

わからないのであれば、信用情報機関の公式サイトや郵便で、履歴を確認できます。

参考: CIC

専業主婦が借り入れの審査に落ちたらどうすればいい?

専業主婦が借り入れの審査に落ちたら、お金を作る別の方法をやってみましょう。

例えば以下の3つの方法だと比較的挑戦しやすいです。

- フリマアプリでお金を作る

- 質屋でお金を借りる

- 生命保険の契約者貸付制度を利用する

自宅にある不用品をフリマアプリ「メルカリ」などで出品すれば、お金を稼ぐのと同時に家の中の整理や収納がはかどるでしょう。

ブランド品やスマートフォン、ゲーム機や家電で状態のいいものがあれば、質屋でお金を借りるのもおすすめです。

質屋は預けた物の査定金額が借りられて、利息と合わせて返済すれば、預けた物が戻ってくる仕組みになっています。

また契約している生命保険の契約者貸付制度を使えば、解約返戻金の一定範囲内で借入可能です。

ただ借入額が解約返戻金を超えると、保険契約が失効する場合もあるため、気をつけてください。

自分に合ったところを選べば専業主婦でもお金を借りられる

自分に合った借入先を選べば、専業主婦でもお金を借りられます。

必要な支払いができなかったり、家族に心配をかけたくなかったりする気持ちはわかりますが、借りすぎには十分注意してください。

SNS上では「審査不要」「すぐに借りられる」と甘い言葉で誘い、考えられない高金利や取り立てをしてくる業者もいます。

安全に借りられて、家族にもバレたくないなら、大手が運営している銀行カードローンがピッタリです。